Расскажем, в каких случаях в 2024 году материальная помощь не облагается ни налогами, ни страховыми взносами, а когда уплатить налоги и взносы необходимо.

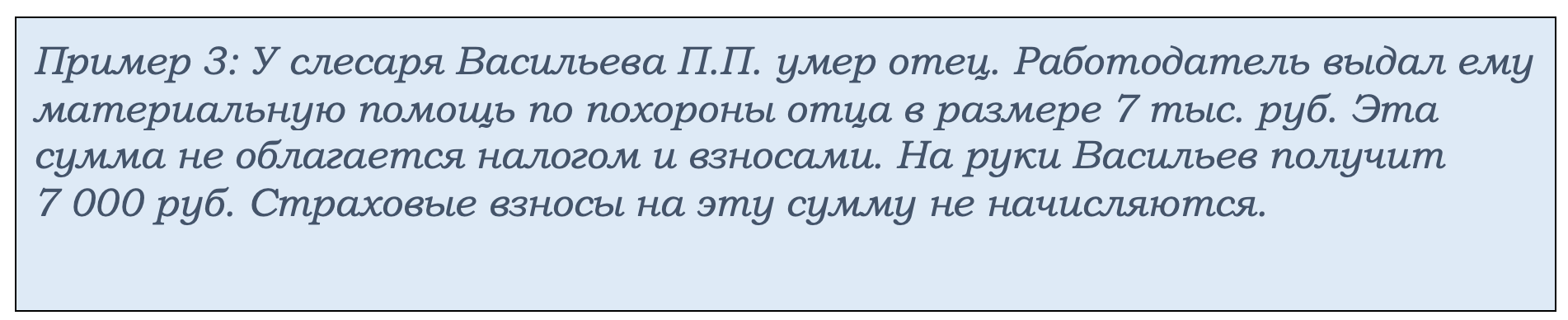

У сотрудника умер родственник

Работодатель может поддержать сотрудника в сложной ситуации, даже если у него умер друг или сосед. Но материальная помощь, не облагаемая налогом в 2024 году, может быть выплачена только членам семьи. Согласно положениям Семейного Кодекса, к ним относятся:

- Муж, жена

- Сын, дочь

- Мать, отец

- Усыновители.

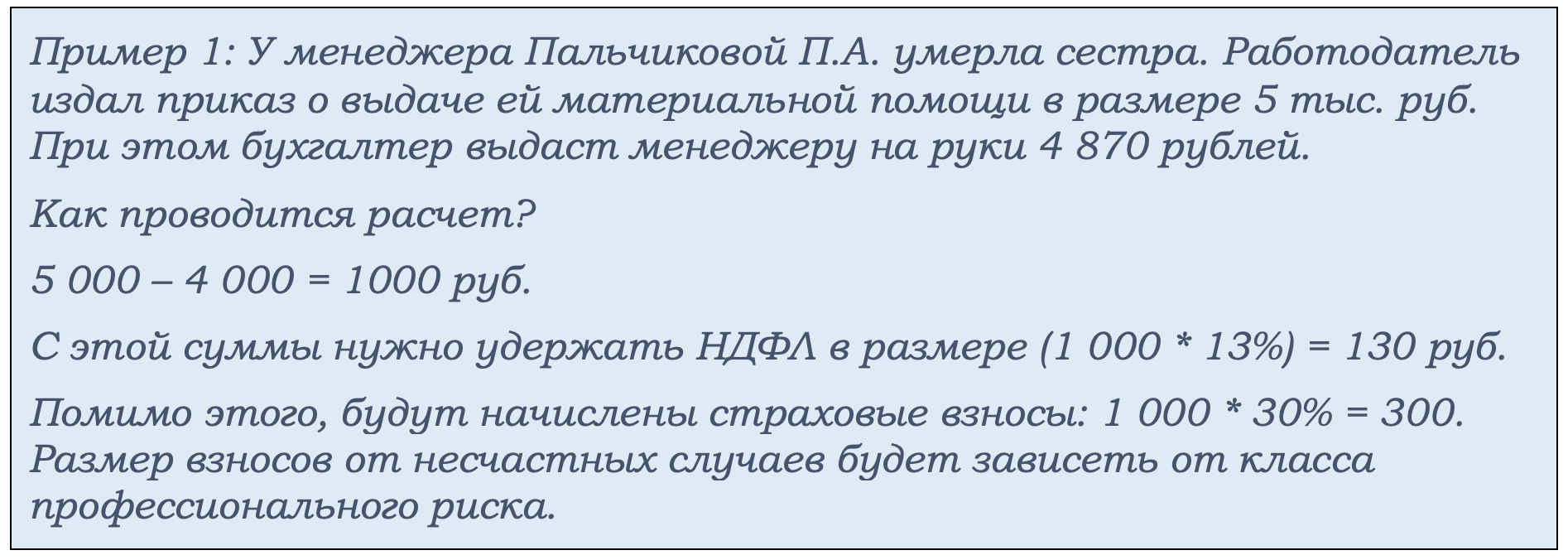

Если умерли сестра или брат, бабушка, дедушка, то придется заплатить налог на материальную помощь. В этом случае сотрудник также вправе получить поддержку, не уплачивая НДФЛ, но только в пределах 4 000 рублей. С остальной суммы будет удержан налог и начислены страховые взносы.

В примере 1 условно задано, что сотрудница не получала ранее материальную помощь в этом календарном году.

Если сотрудник получает материальную помощь по поводу смерти члена семьи, то размер для налогообложения не имеет значения.

Если у работника в один год умирает несколько членов семьи, то он также получает необлагаемую налогами материальную помощь на каждого.

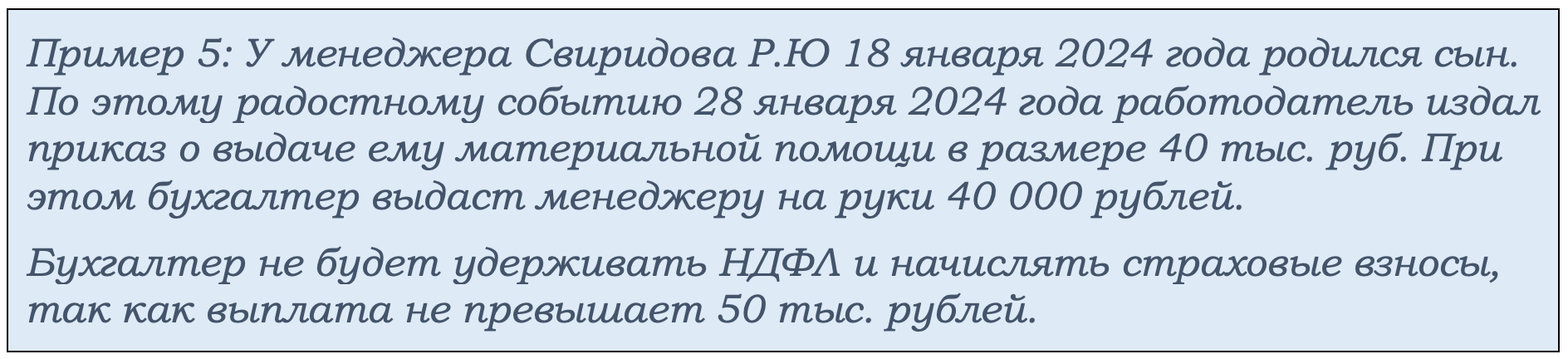

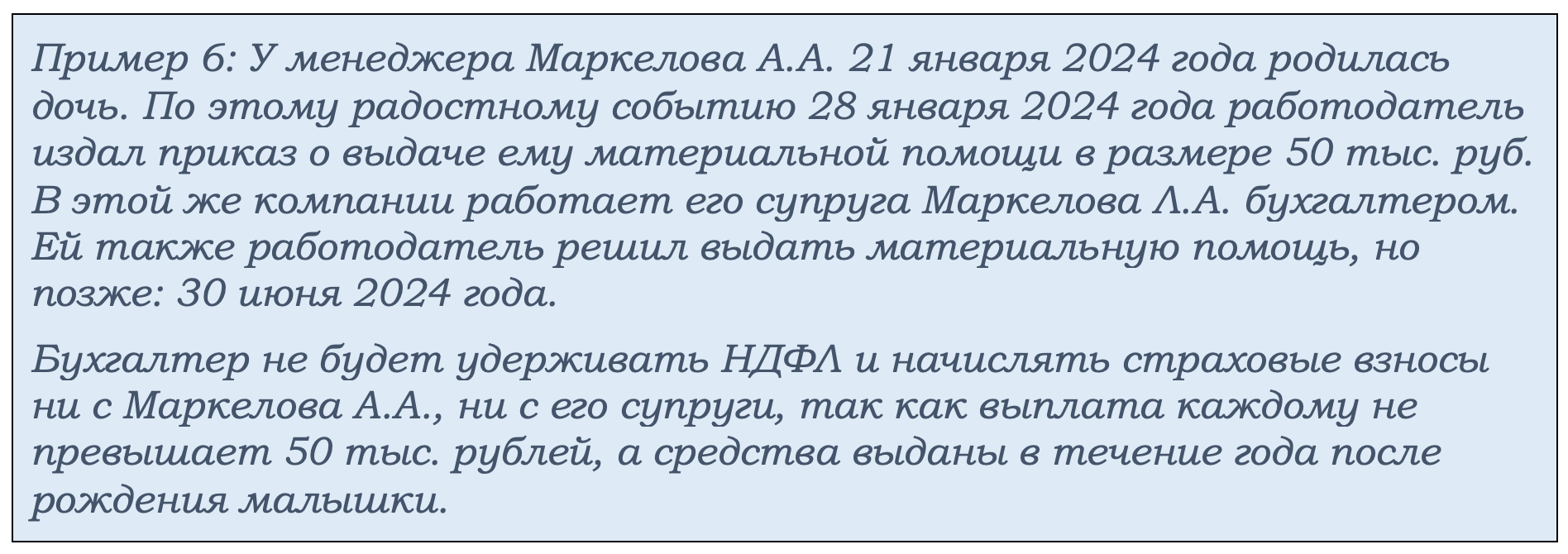

У сотрудника родился ребенок

Рождение ребенка – значимое событие в жизни семьи. Если локальными актами компании предусмотрена выплата средств молодым родителям, то имеется лимит. Не облагается налогом материальная помощь в пределах 50 тыс. рублей. На преференцию может рассчитывать:

- Мама, папа малыша

- Усыновители

- Опекуны.

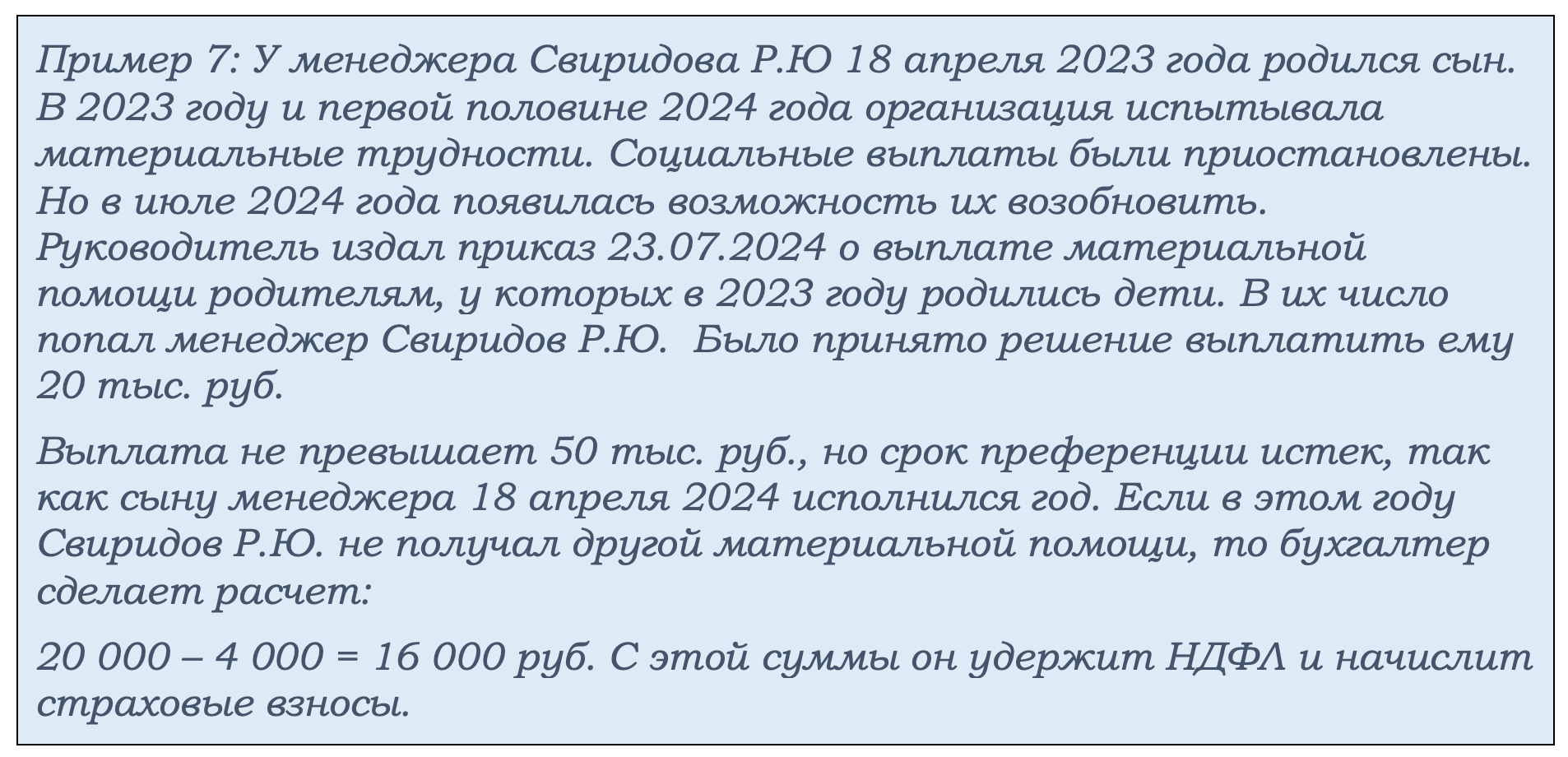

Необлагаемую материальную помощь можно получить с течение года после наступления события – рождения ребенка.

Возникает вопрос, облагается ли налогом материальная помощь второго родителя? Нет, он также вправе получить до 50 тыс. рублей, используя льготу по налогам.

Если материальная помощь выплачена через год после рождения ребенка, то применяются общие правила выплаты матпомощи:

- До 4 00 в год – не облагается налогом и страховыми взносами

- Свыше – облагается.

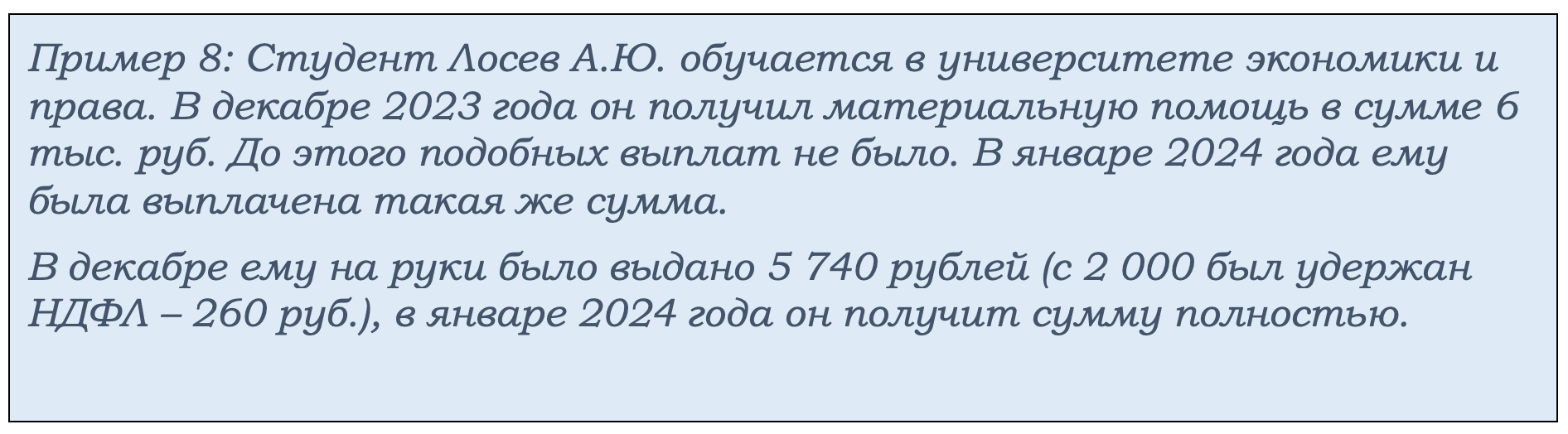

Материальная помощь студентам

Студенты – один из самых финансово незащищенных слоев населения. Если у них нет состоятельных родителей, либо они остались без попечения взрослых, им не всегда удается «свести концы с концами», даже подрабатывая в свободное от учебы время.

В 2024 году от уплаты налогов освобождается сумма материальной поддержки, оказываемой нуждающимся студентам. ФЗ «Об образовании в РФ» признает такой ситуацией обстоятельства, ухудшающие условия жизнедеятельности студента и последствия которых он не может преодолеть самостоятельно.

Если до 1 января 2024 года такая материальная помощь освобождалась от налогообложения только в пределах 4 тыс. рублей, то в новом году вся сумма, выплаченная студентам, попадает под преференцию.

Материальная помощь облагается 13% НДФЛ, если общая сумма доходов за год не превысит 5 млн рублей. С суммы превышения налог взимается по ставке 15%.

Коротко о главном

Материальная помощь – это доход. С него удерживается НДФЛ и начисляются страховые взносы. Под льготу попадают 4 тыс. рублей в год. Но есть виды материальной помощи, которые облагаются налогом по иным правилам и с другими лимитами. Это касается выплат по причине смерти родственников, при рождении ребенка. Со студентов, получивших финансовую поддержку в виде материальной помощи, с 2024 года налог взиматься не будет.