Как рассчитывается сальдо на ЕНС

Операции по единому налоговому счету включают в себя:

- Получение средств при перечислении денег налогоплательщиком (налоговым агентом, плательщиком взносов)

- Списание по сроку уплаты на основании налоговых уведомлений и деклараций (расчетов)

- Списание пени по просроченным налоговым обязательствам

- Списание сумм доначислений на основании акта налоговой проверки.

При поступлении денег увеличивается положительное сальдо, при списании оно уменьшается и может стать отрицательным, если средств на счёте не хватает для исполнения всех налоговых обязательств.

| Пример: бухгалтер ООО “Лабиринт” перечислил на единый налоговый счёт 35 000 рублей. После этого было списано на основании уведомления, поданного налогоплательщиком, 30 000 рублей. На ЕНС осталось положительное сальдо в сумме 5 000 рублей. |

Другой пример:

| ООО “Лабиринт” предоставило декларацию по УСН. Согласно расчета, до 28 марта ООО должно уплатить “упрощённый” налог в размере 31 000 рублей. На ЕНС компании имеется только 28 000 рублей. 28 марта со счета организации будет списано 31 000 рублей. На ЕНС образуется отрицательное сальдо в сумме 3 000 рублей. |

Что значит положительное сальдо

При подаче налоговой декларации и отправке уведомления образуется долг налогоплательщика перед бюджетом. В отчетах содержится период, за который требуется уплатить налог (взнос). В соответствии с ним налоговики определяют дату возникновения налоговых обязательств. В это же время налогоплательщик делает расчет суммы, которую нужно перечислить на единый налоговый счёт.

| Пример: в мае 2024 года бухгалтер ООО “Лабиринт” подал уведомление об уплате НДФЛ за период с 1 по 22 мая и страховых взносов за апрель. Срок уплаты обязательств наступает 28 мая. Сумма НДФЛ составляет 24 000 рублей, размер страховых взносов — 47 000 рублей. |

Бухгалтер рассчитал сумму средств, которую нужно перечислить на ЕНС: 24 000 + 48 000 = 62 000 рублей. Но бухгалтер совместно с руководителем приняли решения перечислить большую сумму, так как в предыдущем месяце была просрочка платежа и начислены пени. Бухгалтер составил платежку на сумму 65 000 рублей. Налоговики списали с ЕНС 62 320 рублей. Образовалось положительное сальдо единого налогового счета в размере 2 680 рублей.

Распоряжение положительным сальдо на ЕНС

Средства на едином налоговом счете являются собственностью налогоплательщика. Исходя из этого, за ним сохраняется право на возврат положительного сальдо на свой расчетный счет или на зачёт оставшейся суммы. Для этого нужно написать соответствующее заявление.

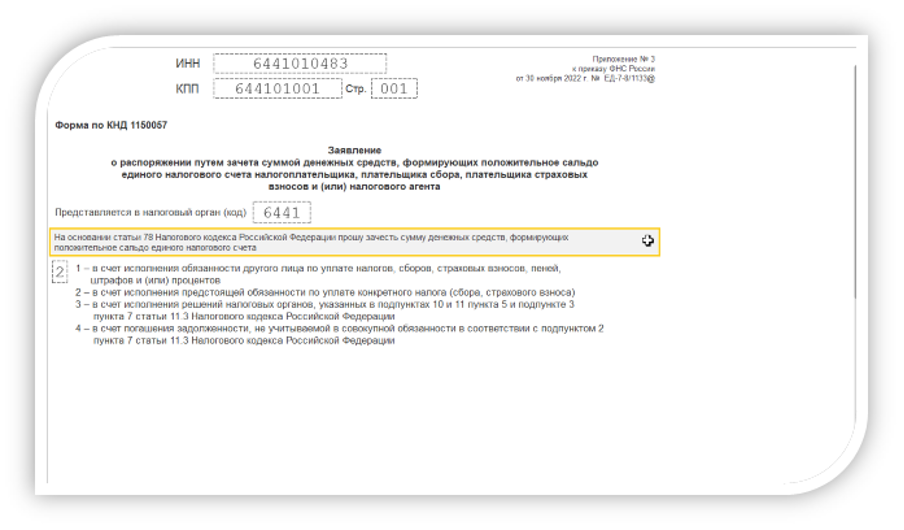

Если налогоплательщик решил сделать зачёт, нужно заполнить заявление по форме КНД 1150057. В нем заполняются титульный и основной листы. На титульном листе приводятся сведения:

- ИНН/КПП. ИНН вносят в форму все налогоплательщики (налоговые агенты, плательщики взносов). КПП имеют только юридические лица

- Код налогового органа, куда направляется заявление

- Статья Налогового Кодекса, на основании которой производится зачет, внесена в форменный бланк.

Далее налогоплательщик выбирает, каким образом он решил распорядиться свободными деньгами:

- Оплатить налоговые обязательства другого лица.

- Уплатить свой конкретный налог.

- Погасить долг по доначислениям и штрафным санкциям, наложенным налоговым органом.

- В счет неучтенной совокупной обязанности.

На втором листе бланка дублируется ИНН/КПП. Если принято решение направить положительное сальдо на исполнение предстоящей обязанности по уплате налогов и взносов, то нужно вписать:

- Сумму

- КПП, которое указывается в налоговой декларации по данному налогу

- ОКТМО. Это — код муниципального образования, где зарегистрирован налогоплательщик

- Код бюджетной классификации налогового обязательства

- Статус компании (ИП): является ли налоговым агентом

- Срок уплаты налогового обязательства, по которому будет сделан зачёт.

К сведению

Правила зачёта и возврата положительного сальдо

Возврат излишне перечисленных средств носит заявительный характер. Если компания (ИП) не проявит инициативы, то деньги останутся на ЕНС. При подаче заявления нужно помнить, что провести зачёт или возврат можно на сумму, не превышающую положительное сальдо.

Вернуть или зачесть можно не всю сумму, а только часть. Если компания делает зачёт в счёт налоговых обязательств другого лица, вернуть деньги не удастся. Ликвидируемым компаниям нужно вернуть средства до момента исключения из регистра юрлиц.

Почему нужно иметь положительное сальдо за ЕНС

Отсутствие положительного сальдо грозит налогоплательщику:

- Начислением пени

- Принудительным исполнением налоговых обязательств за счёт средств налогоплательщика.

Если на момент наступления срока уплаты налога (взноса) средства на ЕНС отсутствуют или их недостаточно, налоговый орган направляет требование о необходимости пополнения ЕНС. Если в течение 8 дней компания (ИП)не выполнит требование, деньги будут принудительно списаны с банковских счетов организации (предпринимателя).

Вопросы-ответы

Вопрос: как узнать сумму положительного сальдо по ЕНС?

Ответ: налогоплательщик вправе заказать справку о наличии положительного, отрицательного или нулевого сальдо. Целесообразно заказывать ее после 28 числа месяца, так как к этому числу привязан срок уплаты большинства налогов и взносов. Налоговики обязаны отправить ее заявителю в течение пяти рабочих дней.

Вопрос: переплата по ЕНС возникла у реорганизуемой организации. Вправе ли компания-правопреемник воспользоваться этими деньгами?

Ответ: если при реорганизации правопреемником является одна компания, то она может полностью воспользоваться средствами на едином счёте. Если правопреемников несколько, то средства с единого счета

реорганизованной компании будут распределены между всеми правопреемниками в соответствии с принадлежащей каждому из них доли.

Вопрос: наше Общество с ограниченной ответственностью переехало в другой регион. Соответственно, пришлось поменять ИФНС и встать на учёт по месту нахождения. Нужно ли предпринимать какие-то действия с положительным сальдо на ЕНС?

Ответ: после постановки на налоговый учёт в новой ИФНС налогоплательщик сюда подаёт все заявления и уведомления. Если ранее документ был предоставлен в старую ИФНС, то никаких действий производить не нужно. Налоговые инспекции сами обмениваются документами.