Декларация по водному налогу за 2 квартал 2018 года не относится к разряду массовых налоговых отчетов: ее подают далеко не все коммерсанты и физлица. Из нашего материала вы узнаете об этой категории налогоплательщиков, а также познакомитесь с порядком оформления «водной» отчетности.

Нужно ли вам подавать декларацию по водному налогу

Сразу успокоим — если вы пользуетесь водой, поступающей к вам по водопроводным сетям, и оплачиваете эту воду специализированной компании (например, подразделениям водоканала или сельской администрации), вы не становитесь автоматически плательщиком водного налога (ВН). Огромная масса людей и часть бизнесменов не уплачивают ВН на законных основаниях. Все они лишь вносят плату за потребленное количество воды, но плательщиками ВН не считаются.

Главный признак, по которому можно отличить плательщика ВН от неплательщика — факт непосредственного использования водных объектов. При этом не просто пользование, а обязательное к лицензированию на основании законов РФ. И неважно, кто этот лицензированный пользователь — компания, ИП или физлицо (не считающееся ИП).

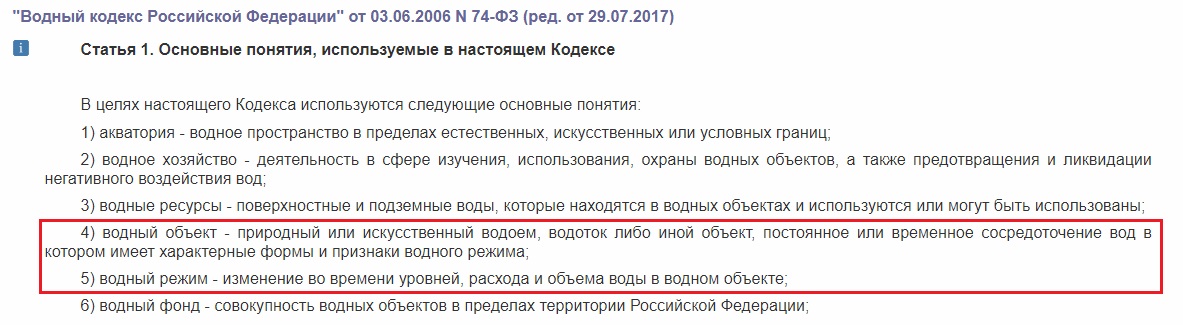

Что понимать под водным объектом? Этот термин расшифрован в ст. 1 Водного кодекса РФ (ВК РФ) и означает природный или искусственно образованный водоем, водоток или другой объект, постоянное или временное скопление вод в котором имеет характерные формы и признаки водного режима.

Как видите, для полного понимания термина «водный объект» нам нужно разобраться с еще одним понятием — водный режим. Его можно найти в этой же статье ВК РФ: водный режим определен как изменение во времени объема воды, уровней и расхода в водном объекте.

Объекты обложения водным налогом

Чтобы считаться плательщиком ВН необходимо, чтобы у вас возник объект налогообложения (ст. 333.9 НК РФ). Он появляется, если вы:

- забираете воду из водных объектов;

- пользуетесь акваторией водных объектов;

- берете воду для целей гидроэнергетики.

Эти категории водопользования требуют дальнейшей расшифровки. Пользование акваторией или забор воды не облагают ВН в некоторых установленных НК РФ случаях. Так, обложения ВН не будет, если вы:

- добываете подземные воды, содержащие природные лечебные ресурсы или полезные ископаемые;

- берете воду из водных объектов для ликвидации стихийных бедствий и последствий аварий;

- пользуетесь акваторией водных объектов для рыбной ловли и охоты, плавания на судах, размещения и стоянки плавсредств.

Полный перечень необлагаемых объектов можно увидеть в п. 2 ст. 333.9 НК РФ. Если вы здесь нашли свой вид водопользования, оформлять декларацию по ВН, рассчитывать и уплачивать налог не нужно.

И еще об одной категории неплательщиков ВН необходимо упомянуть — это компании и ИП, пользующиеся водой по договорам водопользования или решениям о предоставлении водных объектов в пользование, заключенных/принятых после введения ВК РФ п. 2 ст. 333.8 НК РФ.

Определяемся со сроками и местом подачи отчета

Основные моменты, касающиеся сроков сдачи декларации по ВН и ее получателей, указаны в ст. 333.15 НК РФ:

- отправить декларацию необходимо в инспекцию по местонахождению вашего водного объекта;

- срок подачи — не позднее 20 числа месяца, следующего за отчетным кварталом.

В указанной статье НК РФ детализировано еще 2 нюанса, касающиеся:

- крупнейших налогоплательщиков — им отчет нужно сдавать в инспекцию, в которой они стоят на учете;

- плательщиков ВН — иностранцев: им необходимо не только отправить оригинал декларации в инспекцию по местонахождению водного объекта, но еще направить ее копию в орган, выдавший лицензию на водопользование.

На этом пояснения НК РФ по данному вопросу исчерпываются. Но как же быть тем, кто пользуется водой на территории нескольких муниципальных образований (МО) в пределах одного субъекта РФ? Куда им подавать «водную» отчетность?

На этот вопрос ответила ФНС в письме от 25.03.2013 № ЕД-4-3/5055@: она указала на 2 допустимых способа подачи отчета:

- по местонахождению налогоплательщика в этом субъекте РФ;

- в одну из инспекций этого субъекта по месту водопользования (согласовав получателя отчетности с УФНС этого субъекта).

В такой ситуации платежи ВН единой суммой перечислить не получится. Платежные поручения нужно оформить в адрес каждого МО в пределах соответствующего субъекта РФ, на территории которого используются водные объекты.

Нюансы «водной» декларации за 2 квартал 2018 года

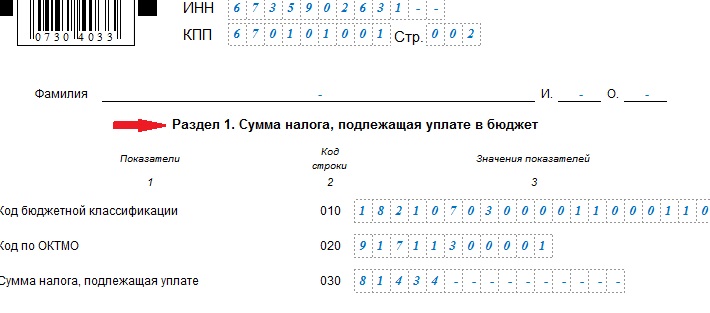

Плательщики ВН обязаны ежеквартально отчитываться в налоговые инспекции по форме, утв. приказом ФНС РФ от 09.11.2015 № ММВ-7-3/497@. В состав отчета (кроме титульного листа) включены 2 раздела:

- Разд. 1 предназначен для отражения суммы ВН, которую надо перечислить в бюджет.

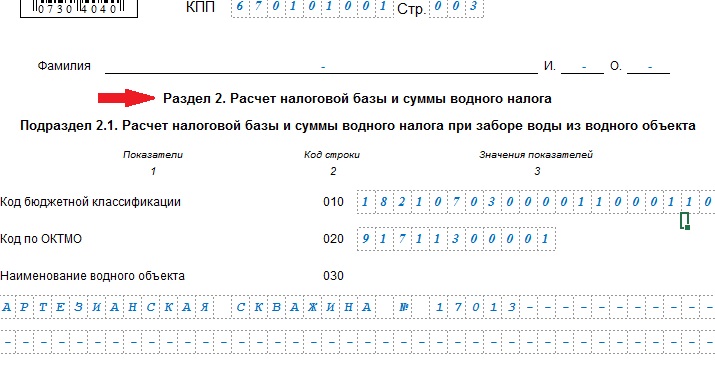

- Разд. 2 посвящен расчету налоговой базы и водного налога. В его составе 2 подраздела, которые заполняют в зависимости от того, как применяется водный объект (с забором воды или без него).

Перечислим основные правила оформления декларации применительно к отчетности за 2 квартал 2018 года:

- стоимостные показатели указываем в полных рублях;

- все листы отчета должны иметь сквозную нумерацию;

- исправлять ошибки штрих-корректором нельзя;

- если какого-либо показателя нет, соответствующие ему знакоместа прочеркиваем;

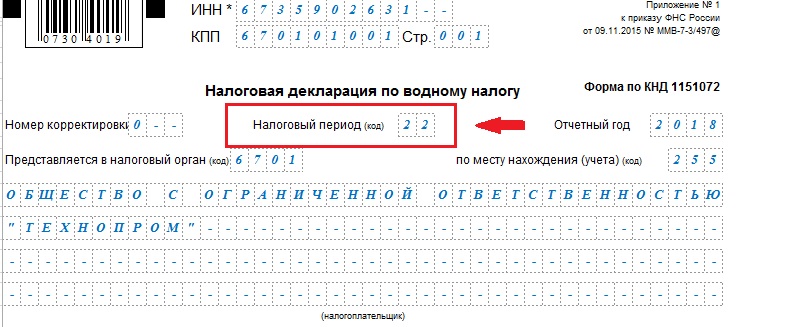

- применяемые для 2 квартала коды налогового периода (указываем на титульном листе): «54» — для реорганизованных и ликвидированных компаний, «22» ─ для остальных налогоплательщиков;

- код водопользования (стр. 060 подразд. 2.1) выбираем из Приложения № 4 к Порядку заполнения декларации по ВН;

- ставки налога в 2018 году корректируем на специальные коэффициенты:

| Пункт ст. 333.12 НК РФ | Размер коэффициента | Когда применяем |

| 1.1 | Для 2018 года — 1,75 | Повышающий коэффициент к базовым ставкам налога, установленный в НК РФ на каждый год |

| 2 | 5 | Если лимит забора воды превышен |

| 4 | 1,1 | Если отсутствуют средства измерения объемов забранной воды |

| 5 | 10 | В случае перепродажи добытой воды |

Как заполнить декларацию по водному налогу за 2 квартал 2018 года: пример и образец

ООО «ТехноПром» — лицензированный пользователь артезианской скважины, расположенной на территории организации (Центральный экономический район). Код водопользования — 11036 (прочие реки и озера). Ставка водного налога — 336 за 1 000 м3 воды (в пределах предельно допустимого лимита, установленного в лицензии).

Объем забранной из скважины воды в ООО «ТехноПром» определяется с помощью специальных средств измерения. Во 2 квартале 2018 года этот объем составил 138 377 м3 (в т. ч. сверхлимитный забор — 29 м3).

Вода предприятию нужна для внутренних технологических нужд, населению она не передается и не перепродается.

Произведем расчеты:

Базовая ставка ВН с учетом коэффициента 1,75 составит:

336 руб. за 1000 м3 х 1,75 = 588 руб. / 1000 м3

Расчет ВН:

В пределах лимита: (138 377 м3─ 29 м3) х 588 руб. / 1000 м3= 81 348,62 руб.

По сверхлимиту: 29 м3 х 588 руб. / 1000 м3 х 5 = 85,26 руб.

Общая сумма налога: 81 348,62 руб. + 85,26 руб. = 81 434 руб.

Как выглядит декларация по водному налогу за 2 квартал 2018 года для ООО «ТехноПром», смотрите на этом образце.