Как составить заявление о сверке расчетов с налоговой? Образец этого документа для ИФНС, подготовленный нашими специалистами, поможет бухгалтеру не тратить время на разработку нужного бланка.

Как это работает

Проведение сверки расчетов с бюджетом по налогам, сборам, пеням и штрафам регламентировано действующим законодательством (п. 3 регламента , утв. приказом ФНС от 09.09.2005 № САЭ-3-01/444). Проводит сверку инспекция, в которой организация состоит на учете. Сверка может проводиться, как по инициативе налогового органа, так и по заявлению о сверке расчетов с налоговой (образец 2019 см. в конце статьи).

Отметим, что отказать компании, решившей провести сверку и обратившейся с такой просьбой в налоговую инспекцию, не могут. Законодательство относит сверки по инициативе налогоплательщика к обязательным.

Поэтому на инспекцию, отказывающуюся сверяться с налогоплательщиком, можно пожаловаться в вышестоящий налоговый орган. Это, как правило, управление по региону, где находится компания. Также в обязательном порядке сверка проводится с коммерческими организациями, признанными крупнейшими налогоплательщиками. Делается это ежеквартально.

Также сверка может быть проведена при зачете или возврате излишне уплаченных налогов, сборов, взносов, пеней и штрафов (абз. 2 п. 3 ст. 78 НК РФ). Обычно такие мероприятия проводятся по инициативе налоговиков, заявление о сверке расчетов с налоговой, написанное налогоплательщиком, не нужно.

Пишем заявление

Начать сверку с компанией ИФНС должна в ответ на поступившее в ее адрес обращение налогоплательщика. Это обязанность для налогового органа установлена Налоговым кодексом (подп. 11 п. 1 ст. 32 НК РФ). Заявление о сверке расчетов по налогам можно подать в инспекцию следующими способами:

- лично или через представителя. В этом случае нужно подготовить два экземпляра заявления. Один останется в ИФНС, второй – с отметкой о принятии документа вернут налогоплательщику (п. 3.4.1 регламента, утв. приказом ФНС от 09.09.2005 № САЭ-3-01/444);

- по почте. Заявление о сверке расчетов направляют ценным письмом с описью вложения;

- через сервис Отчеты.

Получив заявление, инспекторы должны инициировать сверку. В течение 5 рабочих дней со дня получения заявления должен быть составлен акт сверки. Этот документ подписывается представителями налогового органа и представителями организации. На следующий день акт направляется организации по почте заказным письмом или в электронном виде по телекоммуникационным каналам связи (подп. 11 п. 1 ст. 32, п. 6 ст. 6.1 НК РФ).

Если в ходе сверки налоговики обнаружили ошибки, возникшие по вине компании, то об этом факте они сообщат организации в специальном уведомлении (п. 3.4.3-3.4.6 регламента, утв. приказом ФНС от 09.09.2005 № САЭ-3-01/444).

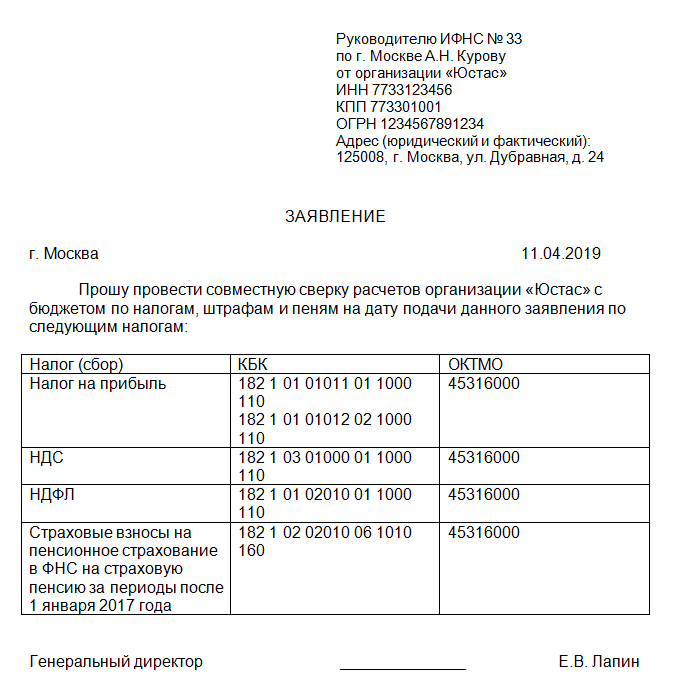

При составлении заявления нужно указать:

- организационно-правовую форму организации;

- период, за который проводится сверка;

- налоги, по которым проводится сверка;

- код бюджетной классификации.

Специально для читателей мы подготовили заявление о сверке расчетов с налоговой. Скачать образец можно на сайте по прямой ссылке.

https://www.youtube.com/watch?v=JTUak_Dvr0A