В силу изменений бухгалтерского законодательства, а также одного из ключевых ПБУ, были внесены коррективы в форму и порядок заполнения отчёта о финансовых результатах. С 2020 года как отчётного периода они начинают действовать, хотя обновлённый бланк можно применять уже сейчас.

Каким документом утвержден бланк

Форма отчета о финансовых результатах в 2020 году по-прежнему утверждена Приложением № 1 к приказу Минфина России от 2 июля 2010 года № 66н (далее – приказ № 66н).

Однако приказ Минфина России от 19.04.2019 № 61н внёс многочисленные изменения в указанный документ. Они затронули практически все формы бухгалтерской отчетности организаций, в т. ч. упрощённые.

Причины изменений

Коррективы в бланк отчета и финрезультатах связаны с внесением изменений в:

- ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- ФЗ о бухучете (с 2020 г. ФНС формирует и ведет единый госреестр бухотчетности).

Также см. «Что такое ГИРБО: разъяснения Минфина».

Что изменилось

Теперь рассмотрим детально все изменения в бланке отчета о финансовых результатах с 2020 года.

Поправили шапку формы

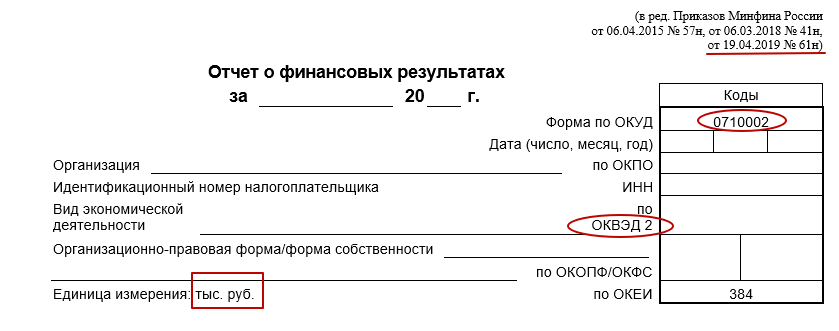

В заголовочной части отчета о финансовых результатах код формы по ОКУД приведен в соответствие с постановлением Госстандарта России от 30.12.1993 № 299 в действующей редакции приказов Росстандарта. Теперь он – 0710002.

Также заменена отсылка с кодов видов деятельности по ОКВЭД на ОКВЭД 2.

Убрали суммовой показатель

Теперь в отчете о финрезультатах данные можно вносить только в «тыс. руб.», а в «млн руб.» – нельзя, так как последний показатель исключен из формы. Отметим, что до 2020 года показатель можно было выбирать.

Обновили строки, связанные с налогом на прибыль

Строка 2410 получила новое название – «Налог на прибыль», где убрали слово «текущий».

Из формы отчета исключены строки:

- 2421 «Постоянные налоговые обязательства (активы)»;

- 2430 «Изменение отложенных налоговых обязательств»;

- 2450 «Изменение отложенных налоговых активов».

Одновременно появились новые строки:

| Налог на прибыль | Здесь отражают расход и доход по налогу на прибыль

До 2020 года такой показатель отсутствовал |

| 2411 «Текущий налог на прибыль» | Ранее – текущий налог на прибыль, в т. ч. постоянные налоговые обязательства (активы) |

| 2412 «Отложенный налог на прибыль» | Ранее – изменение отложенных налоговых обязательств/изменение отложенных налоговых активов |

| 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» | Показатель участвует в формировании совокупного финансового результата периода

Ранее отсутствовал |

В соответствии с ПБУ 18/02 показатели, характеризующие налог на прибыль, должны быть раскрыты в отчете о финансовых результатах организации. В новой редакции к таким показателям отнесены:

• расход (доход) по налогу на прибыль;

• налог на прибыль, относящийся к операциям, не включаемым в бухгалтерскую прибыль (убыток).

Показатель расхода (дохода) по налогу на прибыль отражают в качестве статьи, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период. В форме № 2 его показывают с подразделением на отложенный налог на прибыль и текущий налог на прибыль.

Показатель налога на прибыль по операциям, не включаемым в бухгалтерскую прибыль (убыток), отражают в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода.

Новый порядок расчета итогового показателя

Совокупный финансовый результат теперь нужно определять, как сумму следующих строк:

|

ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) + РЕЗУЛЬТАТ ОТ ПЕРЕОЦЕНКИ ВНЕОБОРОТНЫХ АКТИВОВ, НЕ ВКЛЮЧАЕМЫЙ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ПЕРИОДА + РЕЗУЛЬТАТ ОТ ПРОЧИХ ОПЕРАЦИЙ, НЕ ВКЛЮЧАЕМЫЙ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА + НАЛОГ НА ПРИБЫЛЬ ОТ ОПЕРАЦИЙ, РЕЗУЛЬТАТ КОТОРЫХ НЕ ВКЛЮЧАЕТСЯ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ПЕРИОДА |

То есть, это строки 2400 + 2510 + 2520 + 2530.

Таким образом, Минфин в отчете о финансовых результатах уточнил показатели, характеризующие налог на прибыль. А именно – состав и наименование показателей, раскрывающих величину налога (информационное сообщение Минфина России от 28.05.2019 № ИС-учет-18 <Об изменениях приказа Минфина России от 02.07.2010 № 66н>).

Соответствующим образом изменены коды строк, установленные в Приложении № 4 к приказу № 66н.

Что изменилось в упрощенном отчете о финрезультатах

В строку «Налоги на прибыль (доходы)» теперь необходимо включать текущий налог на прибыль и отложенный налог.

ФНС России рекомендовала следующие машиночитаемые формы бухгалтерской отчетности:

- форма КНД 0710099 – кто отчитывается в общем порядке;

- форма КНД 0710096 – кто отчитывается по упрощенным формам.

Новый вид актива

С 2020 года в ПБУ 16/02 «Информация по прекращаемой деятельности» (утв. приказом Минфина России от 02.07.2002 № 66н) приказом Минфина России от 05.04.2019 № 54н введен новый вид активов организации – долгосрочные активы к продаже.

Прибыль (убыток), связанную с долгосрочными активами к продаже (в т. ч. создание и изменение величины резерва под снижение стоимости, результат продажи), отражают отдельной статьей либо включают в другую статью отчета. Например, «Прочие расходы», «Прочие доходы».

Новый порядок отражения госпомощи

С 2020 года действует приказ Минфина России от 04.12.2018 № 248н, который внёс изменения в ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина от 16.10.2000 № 92н).

В отчете о финрезультатах доходы будущих периодов (суммы, отнесенные в отчетном периоде на фин. результат) можно отразить одним из двух способов. Как:

- отдельную статью доходов;

- величину, уменьшающую расходы по амортизации.

А доходы, связанные с признанием бюджетных средств на финансирование текущих расходов, отражают тоже одним из двух способов:

1. в качестве отдельной статьи доходов (с учетом существенности);

2. в качестве суммы, уменьшающей расходы, на финансирование которых получены средства.

Начало действия изменений

Отметим, что перечисленные изменения в отчете о финрезультатах нужно иметь в виду с бухгалтерской отчетности за 2020 год – то есть одновременно с соответствующими изменениями ПБУ 18/02. Хотя организация вправе принять решение использовать их и ранее, но тогда необходимо прописать это в своей учетной бухгалтерской политике.