Материалы газеты «Прогрессивный бухгалтер», декабрь 2018.

Любовь Маренич, консультант-специалист Линии консультаций компании «ГЭНДАЛЬФ».

Среди стандартов 2018 г. больше всего вопросов вызывает СГС «Аренда». Методические рекомендации по использовании в бюджетном бухучете данного стандарта приведены Письмом Минфина РФ от 13.12.2017 № 02-07-07/83464. Рассмотрим операции по учету аренды со сторон арендатора и арендодателя.

Когда применять СГС «Аренда»

Передачу прав пользования материальных ценностей по договорам можно разделить на 2 типа:

- аренда;

- безвозмездное пользование.

Использовать СГС «Аренда» (далее -Стандарт) следует в том случае, если обязательства по содержанию имущества возлагаются на пользователя имуществом, а также пользователь выполняет другие условия, предусмотренные договором. Фактически пользователь исполняет обязанность содержания имущества, когда заключает договоры или контракты с организациями на содержание имущества и, соответственно, несет расходы самостоятельно без участия арендодателя, и когда возмещает передающей стороне расходы на содержание имущества.

Случаи, когда Стандарт не применяется:

- В соответствии с п. 10 Стандарта – при закреплении государственного (муниципального) имущества на праве оперативного управления за учреждениями с целью выполнения возложенных полномочий.

- В случае, если учреждение передает объект НФА другому учреждению, но обязанность по его содержанию остается у передающей стороны. Передача в пользования таких объектов отражается в порядке, действовавшем до применения СГС «Аренда», а именно, передающая сторона отражает перемещение на балансе учреждения по счету 101 00 «Основные средства» и одновременное на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование»; принимающая сторона отражает на счете 01 «Имущество, полученное в пользование».

- При представлении участков недр – в целях геологического изучения недр, разведки и (или) добычи полезных ископаемых; биологических активов – во временное владение и пользование или во временное пользование; материальных носителей, в которых выражены результаты интеллектуальной деятельности или средства индивидуализации (в части принятия на учет нематериальных активов) – во временное пользование.

Операционная и финансовая аренда

Стандартом предусмотрено два вида аренды: операционная и финансовая (неоперационная). К какому из видов аренды относится объект учета следует определять бухгалтеру на основании профессионального суждения. Классификация объекта будет зависеть от предполагаемого срока использования имущества по отношению к оставшемуся сроку полезного использования, величины арендных платежей по отношению к справедливой стоимости объекта, соблюдения иных условий, предусмотренных пп. 12 – 16 СГС «Аренда».

Анализ признаков операционной и финансовой аренды показывает, что в большинстве случаев у учреждений возникают объекты операционной аренды. К финансовой аренде чаще всего относится передача основных средств в лизинг.

Рассмотрим операции, которые следует отразить арендатору (казенному учреждению) в учете при передаче объекта НФА в пользование по операционной аренде:

1. В учете передающей стороны следует отразить на дату классификации объекта операции по перемещению объекта по 101.00 счету «Основные средства», одновременно по забалансовому счету 25 «Имущество, переданное в возмездное пользование (аренду)»: следует перейти в раздел главного меню «Основные средства» – «Прочие операции» – документ «Передача НФА в (возврат из) безвозмездное (возмездное) пользование» с видом операции «Передача в аренду основных средств».

Дт 1 101 12 310 (аналитика – МОЛ арендатора) Кт 101 12 310 (аналитика – МОЛ арендодателя) – внутреннее перемещение ос;

Дт 25 – отражение объекта учета аренды за арендатором.

В случае передачи части здания в аренду внутреннее перемещение по счету 101 00 «Основные средства» делать нет необходимости, следует произвести проводку по Дт 25 счета документом «Операция (бухгалтерская)».

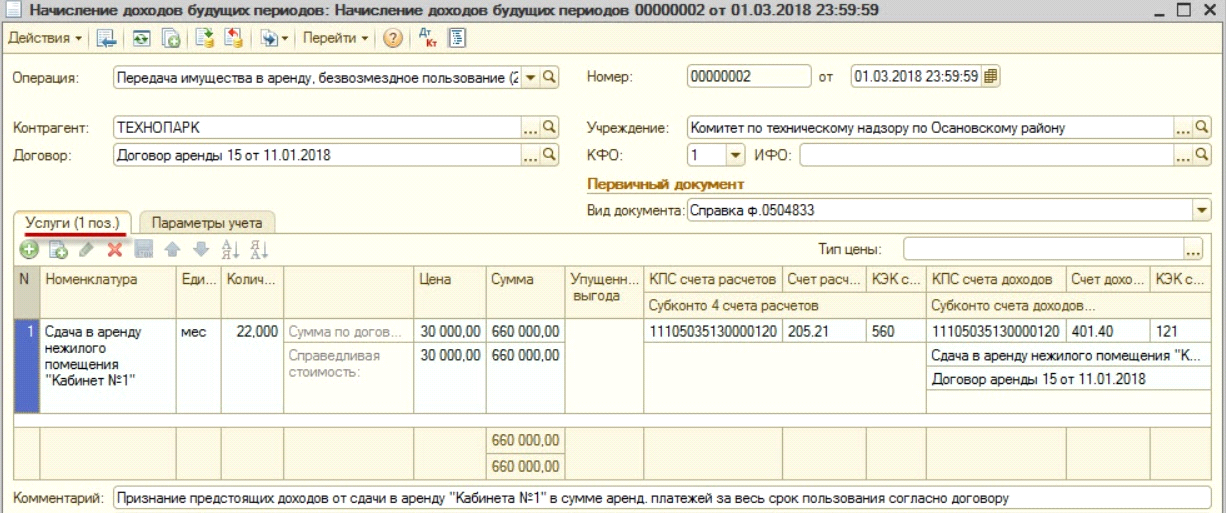

2. Следует отразить признание предстоящих доходов от предоставления имущества в аренду за весь срок действия договора: следует перейти в раздел главного меню «Расчеты» – «Аренда» – документ «Начисление доходов будущих периодов (Арендодатель)» с видом операции «Передача имущества в аренду».

Дт 1 205 21 560 – Кт 1 401 40 121 – признаны предстоящие доходы от предоставления имущества в аренду в сумме арендных платежей за весь срок пользования объектом учета аренды согласно договору.

3. В учете подлежат отражению прогнозные назначения по доходам от аренды: следует перейти в раздел главного меню «Санкционирование» – «План ФХД (Прогноз доходов)» – документ «Плановые назначения». В документе следует после создания «Плана поступлений (выбытий)» по КФО 1 установить флажок «Формировать проводки по сметным назначениям (КФО = 1)».

Дт 1 507 10 121 – Кт 1 504 11 121 – отражены прогнозные назначения в сумме обязательств арендатора, подлежащих исполнению в текущем году.

В случае заключения договора аренды с датой окончания следующего года следует принять прогнозные назначения на год, следующий за текущем:

Дт 1 507 20 121 – Кт 1 504 21 121.

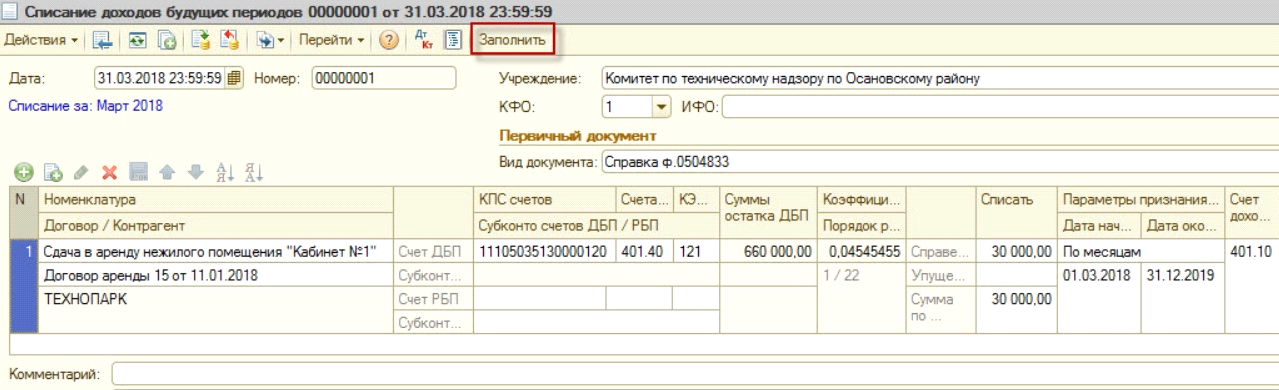

4. В учете арендодателя подлежат признанию доходы по аренде доходами текущего финансового года в сумме арендного ежемесячного (ежеквартального) платежа: следует перейти в раздел главного меню «Расчеты» – «Аренда» – документ «Списание доходов будущих периодов». Документ заполняется автоматически по кнопке «Заполнить» признаваемыми доходами будущих периодов по услугам аренды в разрезе номенклатуры услуг и договоров.

5. У арендатора может возникнуть обязанность уплачивать условные арендные платежи арендодателю согласно заключенному договору. Под условными арендными платежами считаются суммы компенсации коммунальных, эксплуатационных расходов, которые уплачиваются арендатором сверх арендной платы, и определяются в ходе исполнения договора. Расходы по содержанию имущества арендодателем следует отразить через раздел главного меню «Расчеты» – «Расчеты с контрагентами» – документ «Услуги сторонних организаций».

По факту предъявления арендатору требований о возмещении затрат на содержание переданного имущества отражаются операции через раздел главного меню «Расчеты» – «Расчеты с контрагентами» – документ «Акт об оказании услуг»; или же раздел «Бухгалтерский учет» – «Операция (бухгалтерская)».

Дт 1 205 35 560 – Кт 1 401 10 135 – признание доходов по условным арендным платежам по факту предъявления арендатору.

6. В случае досрочного прекращения договорных отношений следует отразить операцию прекращения договора аренды.

Возвращение арендатором объекта основных средств:

Дт 1 101 3Х 310 (аналитика – МОЛ арендодателя) – Кт 1 101 3Х 310(аналитика – МОЛ арендатора)

Кт 25

Сторнирование остатка предстоящих доходов в уменьшение дебиторской задолженности по арендным платежам:

Дт 1 205 21 560 – Кт 1 401 40 121

Уменьшение плановых (прогнозных) назначений по доходам от операционной аренды в размере неполученного дохода:

Дт 1 504 Х0 121 – Кт 1 507 Х0 121

Операции в учете арендатора КУ

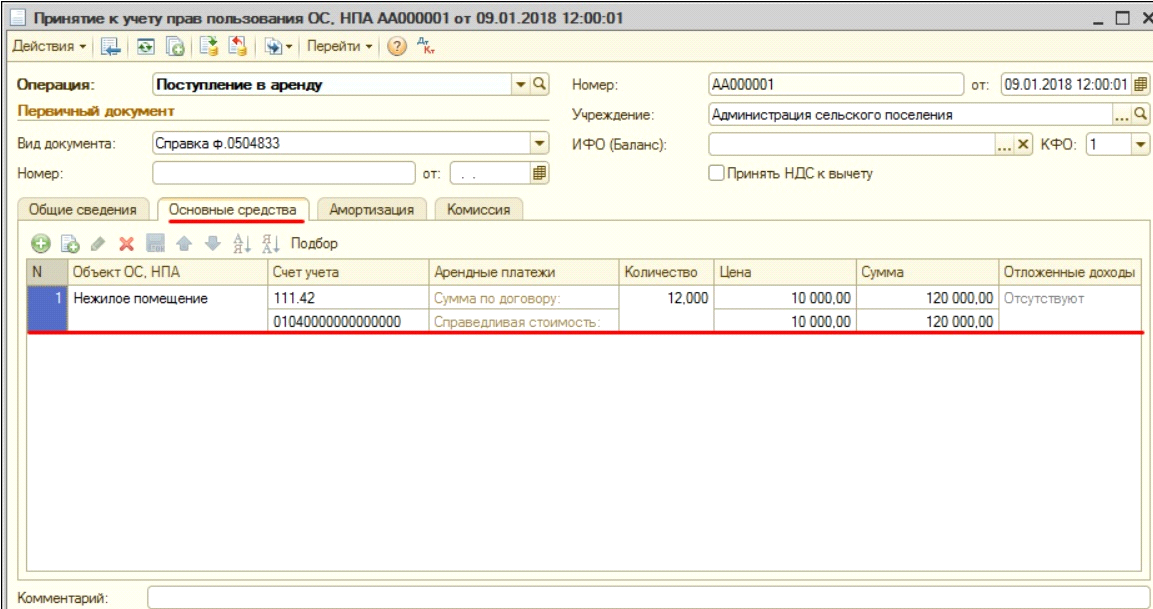

1. Объект учета операционной аренды – право пользования активом учитывается принимающей стороной в составе нефинансовых активов как самостоятельный объект бухгалтерского учета на счете 111 40 согласно п. 151.1 Инструкции № 157н. Исходя из п. 2 Инструкции № 162н в разрядах 5 – 17 номера счета 111 40 отражаются нули, если иное не предусмотрено требованиями целевого назначения выделенных средств.

Принятие к учету права пользования активом по договору операционной аренды следует отразить в раздел главного меню «Расчеты» – «Аренда» – документ «Принятие к учету прав пользования ОС, НПА (Арендатор)» с видом операции «Поступление в аренду».

Дт 1 111 42 350 – Кт 1 302 24 730 – принятие к учету права пользования активом

В документе графа «Сумма» – это суммарная стоимость арендных платежей с учетом НДС по строке. Рассчитывается автоматически, может быть скорректирована вручную. Так как по обычному договору аренды справедливая стоимость арендных платежей совпадает с суммой арендных платежей по договору, в строке «Сумма по договору» указывается цена и сумма арендных платежей по договору аренды, которую должен будет заплатить арендатор за весь срок пользования объектом учета аренды.

Графа «Отложенные доходы» отражает сумму отложенных доходов от получения права пользования активом – рассчитывается автоматически как разница между справедливой стоимостью арендных платежей и суммой арендных платежей по договору.

На вкладке документа «Амортизация» следует указать способ признания расходов: «по месяцам» – сумма амортизации рассчитывается равномерно по месяцам; «по календарным дням» – сумма амортизации рассчитывается равномерно по календарным дням; «в особом порядке» – сумма амортизации в текущем месяце не рассчитывается автоматически, ее нужно указывать вручную в регламентном документе «Начисление амортизации прав пользования ОС, НПА».

2. Также с документом принятия прав пользования следует отразить принятие к учету принятых бюджетных обязательств перед арендодателем в размере арендных платежей, предусмотренных договором:

Дт 1 501 13 224 – Кт 1 502 11 224 – принятое бюджетное обязательство.

3. Ежемесячно для начисления амортизации по объектам учета аренды следует ввести в разделе главного меню «Расчеты» – «Аренда» – документ «Начисление амортизации прав пользования ОС, НПА». Табличная часть документа заполняется автоматически по кнопке «Заполнить». Заполнение реализовано по остаткам на счетах учета прав пользования активами (111.40) и доходов будущих периодов (401.40).

Дт 1 401 20 224 – Кт 1 104 42 450 – начисление амортизация права пользования активом.

4. На дату прекращения договорных отношений по завершении срока пользования следует в разделе главного меню «Бухгалтерский учет» – документ «Операция бухгалтерская» следует отразить операцию:

Дт 1 104 4Х 450 – Кт 1 111 4Х 450 – уменьшение балансовой стоимости права пользования активом на сумму начисленной амортизации.

В случае досрочного прекращения операционной аренды следует отразить следующие операции:

Дт 1 104 4Х 450 – Кт 1 111 4Х 450 – списание начисленной амортизация;

Дт 1 111 4Х 450 – Кт 1 302 24 730 – уменьшение способом «красное сторно» остаточной стоимости права пользования активом.