Оргтехника – что это?

В законодательстве нет такого понятия как “оргтехника”.Но принято считать, что оргтехника (от “организационная техника”) – это оборудование, используемое для обработки и управления информацией в офисе или предприятии. Это включает в себя устройства для печати, сканирования, копирования, проектирования, шредирования бумаги и т.д.

Таблица. Примеры оргтехники

| Тип оргтехники | Описание |

|---|---|

| Принтеры | Устройства, которые создают твердые копии электронных документов на бумаге. |

| Сканеры | Устройства, которые конвертируют изображения, печатные документы и фильмы в цифровой формат. |

| МФУ (Многофункциональные устройства) | Устройства, объединяющие в себе функции принтера, сканера и копировального аппарата. |

| Проекторы | Устройства, используемые для проектирования изображений на большой экран или другую плоскую поверхность. |

| Шредеры (уничтожители бумаги) | Устройства для уничтожения бумажных документов, обеспечивающие конфиденциальность и безопасность информации. |

Вот краткий обзор ключевых производителей оргтехники на мировом рынке:

- Hewlett-Packard (HP): Компания HP является одним из ведущих производителей оргтехники, предлагая широкий спектр принтеров, сканеров, копировальных аппаратов и многофункциональных устройств.

- Canon: Canon производит высококачественные устройства для печати, сканирования и копирования, известные своей надежностью и высоким качеством печати.

- Epson: Epson производит широкий спектр принтеров, от моделей для домашнего использования до высокопроизводительных промышленных принтеров. Epson также известен своими проекторами.

- Xerox: Xerox является пионером в области копирования и печати, предлагая многофункциональные устройства и услуги управления документами для больших и малых предприятий.

- Brother: Brother предлагает широкий спектр офисной техники, включая принтеры, многофункциональные устройства, сканеры и факсы.

- Ricoh: Ricoh специализируется на производстве офисной техники, включая многофункциональные устройства, принтеры, проекторы и копировальные аппараты.

- Kyocera: Kyocera производит офисную технику, включая многофункциональные устройства и принтеры, которые известны своей энергоэффективностью и надежностью.

Документы на оргтехнику

Документальное оформление оргтехники в организации обычно включает выдачу документов при покупке. В случае продажи оргтехники продавец обязан предоставить покупателю накладную, подтверждающую передачу имущества, а также счет-фактуру, если продавец является плательщиком НДС и техника продается не в розницу. Если же техника продается в розницу, то вместо счета-фактуры выдается чек ККТ, в котором содержится информация о наличии и сумме НДС в составе цены имущества.

Бухучет оргтехники: 2 варианта

Относительно бухгалтерского учета оргтехники в организации, существуют два возможных варианта.

Если организация установила в учетной политике, что расходы на объекты стоимостью ниже определенного лимита признаются расходами текущего периода без применения ФСБУ 6/2020, и стоимость приобретенного объекта укладывается в этот лимит, то в период получения техники ее стоимость сразу списывается на расходы в дебет счетов 26, 25, 44 или 20.

Если организация не установила стоимостной лимит для основных средств или затраты на приобретение единицы техники превышают этот лимит, технику следует учесть как полноценное основное средство. В этом случае срок полезного использования объекта определяется исходя из ожидаемого периода эксплуатации согласно ФСБУ 6/2020. Затем необходимо выбрать способ начисления амортизации, установить ликвидационную стоимость объекта и начислять амортизацию в соответствии с указанными элементами амортизации. Каждый год элементы амортизации проверяются на соответствие условиям использования объекта и при необходимости изменяются. Начисленную амортизацию обычно относят в дебет счета 26, 25, 44 или 20.

Минимум раз в год технику следует проверять на обесценение согласно ФСБУ 6/2020.

Как списать оргтехнику

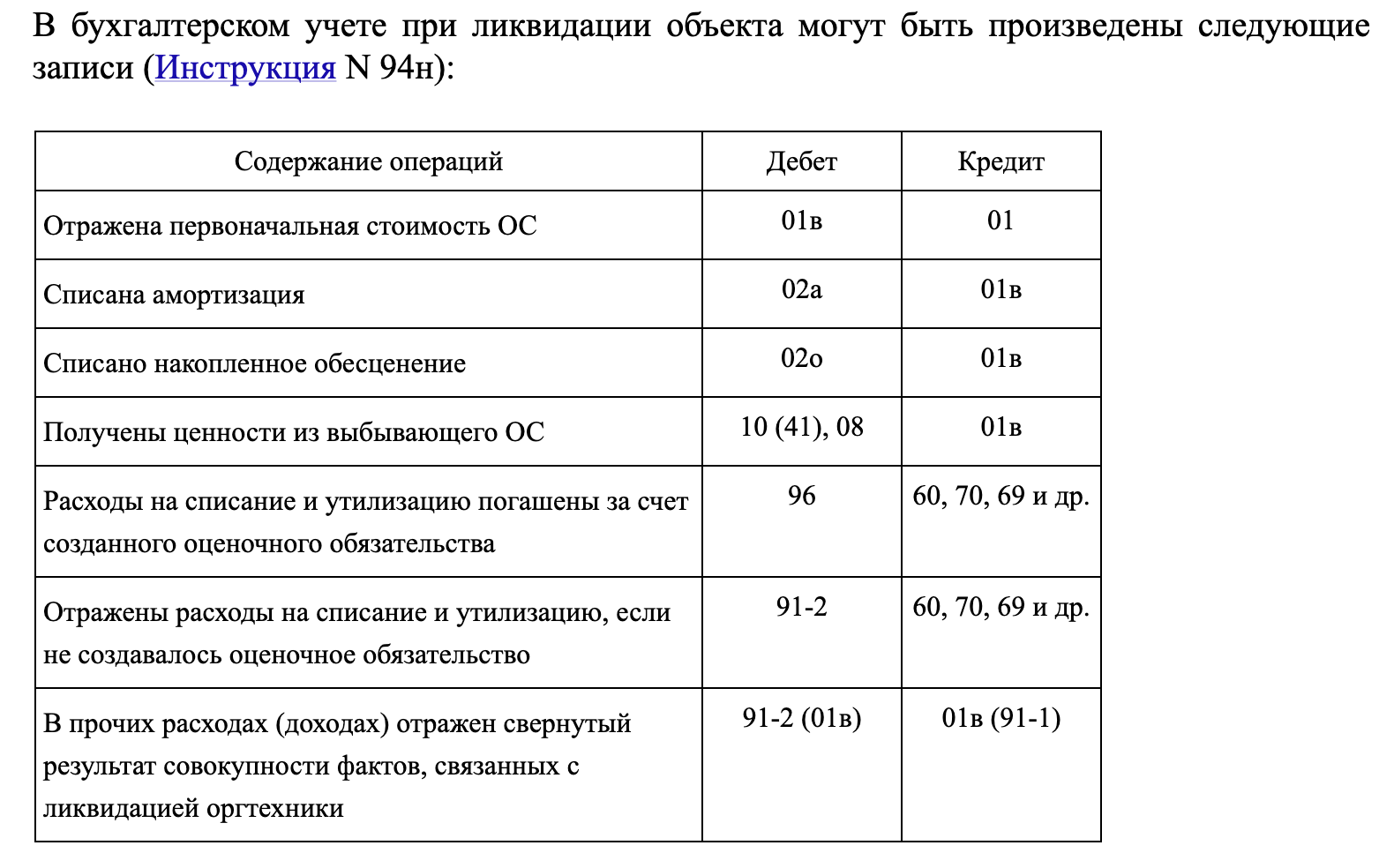

При окончании срока службы или поломке оргтехники, необходимо провести процедуру списания в бухгалтерском учете. Если балансовая стоимость объекта (если есть) при списании относится в расходы. Расходы на демонтаж и утилизацию техники также признаются текущими расходами.

Если же стоимость техники была изначально признана расходом текущего периода и на балансе не осталось остаточной стоимости, то процедура списания сводится к документальному подтверждению этого факта.

Документальное списание выполняется следующим образом:

- Выдается приказ руководителя о списании техники.

- Оформляется акт о списании (акт о выводе из эксплуатации) или бухгалтерская справка. Для этого можно использовать унифицированную форму акта ОС-4 или другой акт в произвольной форме.

При ликвидации оргтехники, если остались какие-то материальные ценности (например, запчасти), их необходимо оприходовать по рыночной стоимости как запасы или учесть как капитальные вложения, если эти ценности будут использованы на создание нового основного средства. Обычно для запчастей оформляется требование-накладная по форме М-11 или иной акт в произвольной форме.

Налог на прибыль: как учитывать оргтехнику

Учет оргтехники для целей налога на прибыль следует проводить в соответствии с нормами НК РФ.

Если срок полезного использования техники превышает 12 месяцев, а ее первоначальная стоимость превышает 100 000 рублей, то оргтехника включается в состав амортизируемого имущества (основных средств) и подлежит амортизации.

В случае, если не выполняются указанные условия, расходы на оргтехнику можно учесть в составе материальных расходов при вводе техники в эксплуатацию. Также возможен вариант равномерного списания стоимости техники на протяжении срока ее эксплуатации .

Для определения срока полезного использования оргтехники следует ориентироваться на амортизационную группу, указанную в Классификации основных средств, а также на Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008). В ОКОФ оргтехника в основном относится к группам “Компьютеры и периферийное оборудование” и “Машины офисные и оборудование, кроме компьютеров и периферийного оборудования”.

Большинство объектов оргтехники относится ко второй амортизационной группе со сроком полезного использования от 2 до 3 лет, некоторые к третьей группе со сроком от 3 до 5 лет, а некоторые к четвертой группе со сроком от 5 до 7 лет.

Если для конкретного объекта оргтехники нет отдельной классификации, то срок полезного использования можно определить на основе технических характеристик и рекомендаций производителя. Это соответствует статье 258 Налогового кодекса РФ.

Входной НДС

Ведение учета входного НДС по оргтехнике является важным аспектом для организаций, которые являются плательщиками НДС и приобретают технику с НДС. Для возможности вычета этого налога необходимо соблюдение следующих условий, предусмотренных статьей 172 Налогового кодекса РФ:

- Оргтехника должна быть принята к учету в организации.

- Оргтехника должна использоваться в облагаемой НДС деятельности организации.

Должна иметься счет-фактура от продавца. Это условие также действует и при приобретении имущества в розницу. При этом не достаточно предоставления только кассового чека с выделенной суммой НДС, как подтверждение права на вычет (Письмо Минфина от 16.11.2021 № 03-07-11/92493).

Если оргтехника списывается до истечения срока полезного использования, то есть в случае наличия остаточной стоимости, которая не была полностью списана в расходы, то восстанавливать часть входного НДС не требуется (Письмо ФНС от 16.04.2018 № СД-4-3/7167@).

Эффективное соблюдение учета входного НДС позволяет организации оптимизировать налоговые платежи и использовать право на вычет входного НДС, что является важным фактором для обеспечения финансовой устойчивости и эффективности деятельности предприятия.

УСН “доходы минус расходы”: можно ли уменьшить?

При применении УСН “доходы минус расходы” основные средства включают объекты, которые соответствуют определению амортизируемого имущества в соответствии с правилами гл. 25 НК РФ, предназначенные для налога на прибыль (п. 4 ст. 346.16 НК РФ). Если приобретенная оргтехника является основным средством для налога на прибыль (соответствует указанным условиям), она также должна быть учтена как основное средство при применении УСН.

Стоимость основного средства (с учетом входного НДС, если оргтехника приобреталась у плательщика НДС) можно учесть в расходах до конца календарного года. Затраты признаются равными частями на конец каждого отчетного периода и года. Например, если оргтехника была приобретена в августе, то на 30 сентября признается половина стоимости, а на 31 декабря – вторая половина стоимости. Если объект приобретен в мае, то по 1/3 стоимости признается на 30 июня, 30 сентября и 31 декабря.

Однако существуют еще два важных условия для признания расходов:

- Стоимость объекта должна быть оплачена продавцу;

- Объект должен быть введен в эксплуатацию (подп. 4 п. 2 ст. 346.17 НК РФ).

Если приобретенная оргтехника не является амортизируемым имуществом, то ее стоимость списывается в расходы как материальные затраты после оплаты продавцу и оприходования (подп. 5 п. 1 ст. 346.16 НК РФ).

При списании оргтехники вследствие поломки или невозможности дальнейшего использования никаких расходов не возникает, так как стоимость уже полностью учтена для расчета налога при УСН.