Документ после подписания свидетельствует, что покупатель получил товар, материалы, продукции, услуги в полном объеме и не имеет претензий к компании-поставщику. Он нужен для подтверждения НДС. Рассмотрим подробнее, что такое счет-фактура, ее назначение, особенности заполнения и виды.

СКАЧАТЬ БЛАНК СЧЕТА-ФАКТУРЫ В 2024 ГОДУ

СКАЧАТЬ ОБРАЗЕЦ СЧЕТА-ФАКТУРЫ НА АВАНС

Назначение документа бухгалтерского учета

СФ подтверждает отгрузку продукции и необходим в качестве подтверждающей документации для подтверждения размера НДС по продаже товаров, услуг и/или входящего налога при покупке для подтверждения права на вычет, чтобы избежать двойного обложения.

Во время оплачивания сделки поставщик начисляет налог на добавленную стоимость. Регистрация покупателем или заказчиком СФ в спец. журнале, книге – доказательство уплаты НДС. Отдельные суммы в декларации по налогу заполняются на основании СФ. Согласно 169 статье НК покупатель вправе получить налоговый вычет, если документация составлена грамотно и заполнена без ошибок.

Иногда НДС не начисляется. В качестве примера выступают компании, которые работают по режиму УСН. Но покупатель вправе требовать выставления СФ даже без указания сумм налога.

Компания-продавец, которая не относится к категории плательщиков НДС, не может прописать в документе ставку 0%. Даже такой процент демонстрирует реальный коэффициент, на который у продавца нет права. Указание 0% может стать причиной неприятностей у получателя. Продавец должен указывать в СФ «Без НДС».

Такая отметка обязательна, если поставщик использует освобождение от НДС согласно ст. 145 НК. В других ситуациях сумма в счет-фактуре НДС прописывается. Обязанности по выставлению СФ нет, если ЮЛ или ФЛ не оплачивает налог при использовании УСН или другого спец. режима.

В каких ситуациях документ не нужен

В некоторых ситуациях вместо СФ торговая операция подтверждается другими бухгалтерскими документами учета: накладными, счетом на оплату и т. д. Такие случаи возникают, если:

- сделка не облагается налогом согласно ст. 149, 169 НК;

- и та, и другая сторона операции применяет спец. режимы – патент, УСН, ЕСХН;

- компания реализует товары ФЛ в розницу за наличные. При совершении сделки оформляется бланк строгой отчетности или кассовый чек;

- ЮЛ предоставляет товар своему работнику на безвозмездной основе в соответствии с письмом Минфина № 03-07-09/6171;

- намечается продажа товаров, за которые выплачен аванс. В этом случае должны соблюдаться условия: товар изготавливают в течение минимум шести месяцев, покупатель освобожден от налога или для операции не предусмотрен налог (пример: продукция предназначена для экспорта).

Счет-фактура 2024: кто оформляет (кратко)

Документ выставляет исполнитель, продавец покупателю. Счет-фактура покупателю обязательно оформляется в следующих случаях:

- ИП и ЮЛ, работающие в общем режиме налогообложения. Исключение составляют услуги, которые попадают под действие п. 2 ст. 149 НК;

- ИП и юрлица, частично ведущие предпринимательскую деятельность на ОСН (по отдельным типам деятельности).

Компании-продавцы, которые работают на общем режиме, могут использовать вместо счет-фактуры УПД. Налогоплательщики, которые ведут предпринимательскую деятельность на спец. режимах не уплачивают НДС. Но если ЮЛ, ИП применяет освобождение от налога согласно ст. 145, 145.1 НК, но проводят операции, которые облагаются налогом, то оформляется СФ нового образца. В документе прописывается в соответствующей графе «Без НДС». Это нужно при проведении сделок с лицами, которые уплачивает налог.

Счет-фактура поставщика: виды

Для оформления торговых сделок может использоваться три разновидности документа с учетом особенностей операции:

- стандартная, отгрузочная. СФ подтверждает передачу товара заказчику;

- авансовый счет-фактура. Документ составляется при подписании договора, получении авансового платежа, но факт передачи товара или оказания услуги не подтверждает;

- корректировочный. СФ формируется при изменениях стоимости, количества отгруженного товара.

Документ выписывается в течение пяти календарных дней со дня отгрузки материалов, продукции, исполнения работ согласно п. 3 ст. 168 НК. Авансовый вид документов составляется в течение пяти дней со дня получения платы в счет доставки в будущем.

СФ: основные нюансы и реквизиты

В обязанности налогоплательщика входит выставление СФ. Несмотря на распространенность документа учета, многие не знают, не понимают: счет-фактура – что это, кем выставляется и зачем оформляется. СФ – это разновидность бухгалтерского документа, на его основании покупатель принимает к вычету налог, предоставляемый ему поставщиком товаров.

Документы оформляются на бумажном носителе или в электронном виде. Заполнение в электронном виде – добровольное дело. Этот нюанс обговаривается заранее между продавцом и покупателем. Но в некоторых ситуациях электронные счета-фактуры обязательны.

СФ выставляются:

- плательщиками НДС при совершении сделок на территории России, которые согласно ст. 169 НК относятся к объектам налогообложения;

- налогоплательщиками, которые освобождены от НДС согласно ст. 145 при заключении сделок, которые не освобождаются от налога. В этом случае в документе проставляется в необходимой графе «Без НДС»;

- плательщиками при получении аванса в счет предстоящей поставки согласно ст. 168 НК;

- ИП, ЮЛ при проведении операций, которые облагаются налогом согласно ст. 168, 169 НК. Пример: Компания будет относиться к налоговым агентам при покупке товаров, если место продажи – Россия, продукция приобретается у иностранного лица, который не состоит на учете в инспекции РФ. Обязанности налогового агента возлагаются на ЮЛ и ИП на ОСН, спец. режимах, при этом эти компании не являются налогоплательщиками в общем случае;

- посредниками (агентами), которые покупают или продают товар от своего имени в интересах покупателя, относящегося к категории плательщиков НДС;

- налогоплательщиками при вывозе груза в государства Евразийского экономического союза, которые освобождены от НДС согласно статьи 149 НК;

- застройщиками, которые для выполнения работ привлекают подрядчиков в соответствии статьей 169 НК;

- экспедиторами, которые при транспортировке груза привлекали третьих лиц.

Но выставление счет-фактуры на товар не всегда требуется в перечисленных случаях. ИП или ЮЛ, который оплачивает НДС, могут не оформлять СФ при продаже товаров неплательщику налогов (например, предприятию, которое работает по УСН), физическим лицам. Юрлица и ИП, которые относятся к категории налогоплательщиков, должны составлять документацию для учета при продаже товаров, которые подлежат прослеживаемости, лицам, не относящимся к налогоплательщикам.

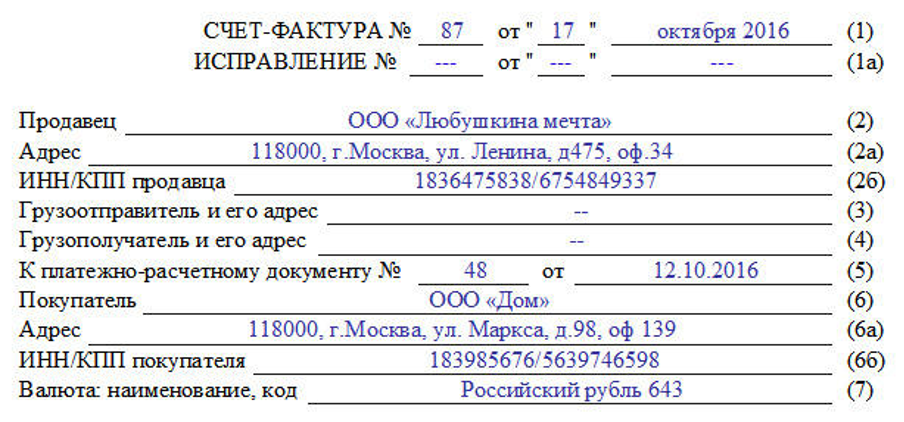

- дата оформления, порядковый номер счета-фактуры;

- названия, адреса, ИНН, КПП продавца, грузоотправителя, покупателя;

- если оплачивается аванс, то в пятой строке указывается номер и дата платежного документа.

Табличная часть:

- наименование товаров, услуг;

- код и условное обозначение ед. измерения;

- объем или количество;

- цена и общая стоимость без учета налога;

- размер акциз;

- тариф налога, который предъявляется покупателю;

- размер налога;

- стоимость товаров с учетом НДС;

- страна, номер таможенной декларации, если товар отправляется в иностранное государство. Если товар не идет на экспорт, то в графах ставится прочерк.

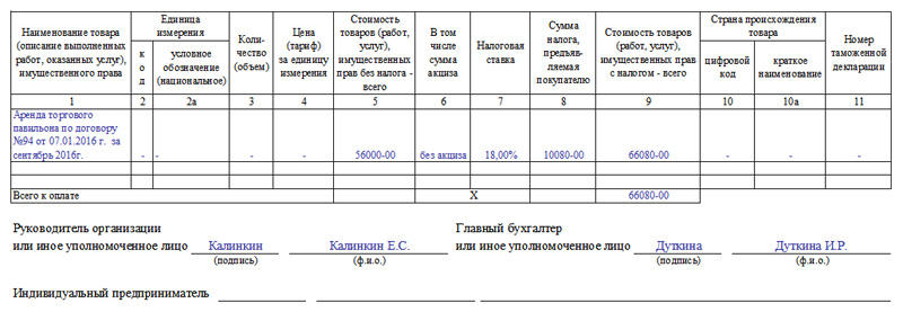

Образец счета-фактуры на товары

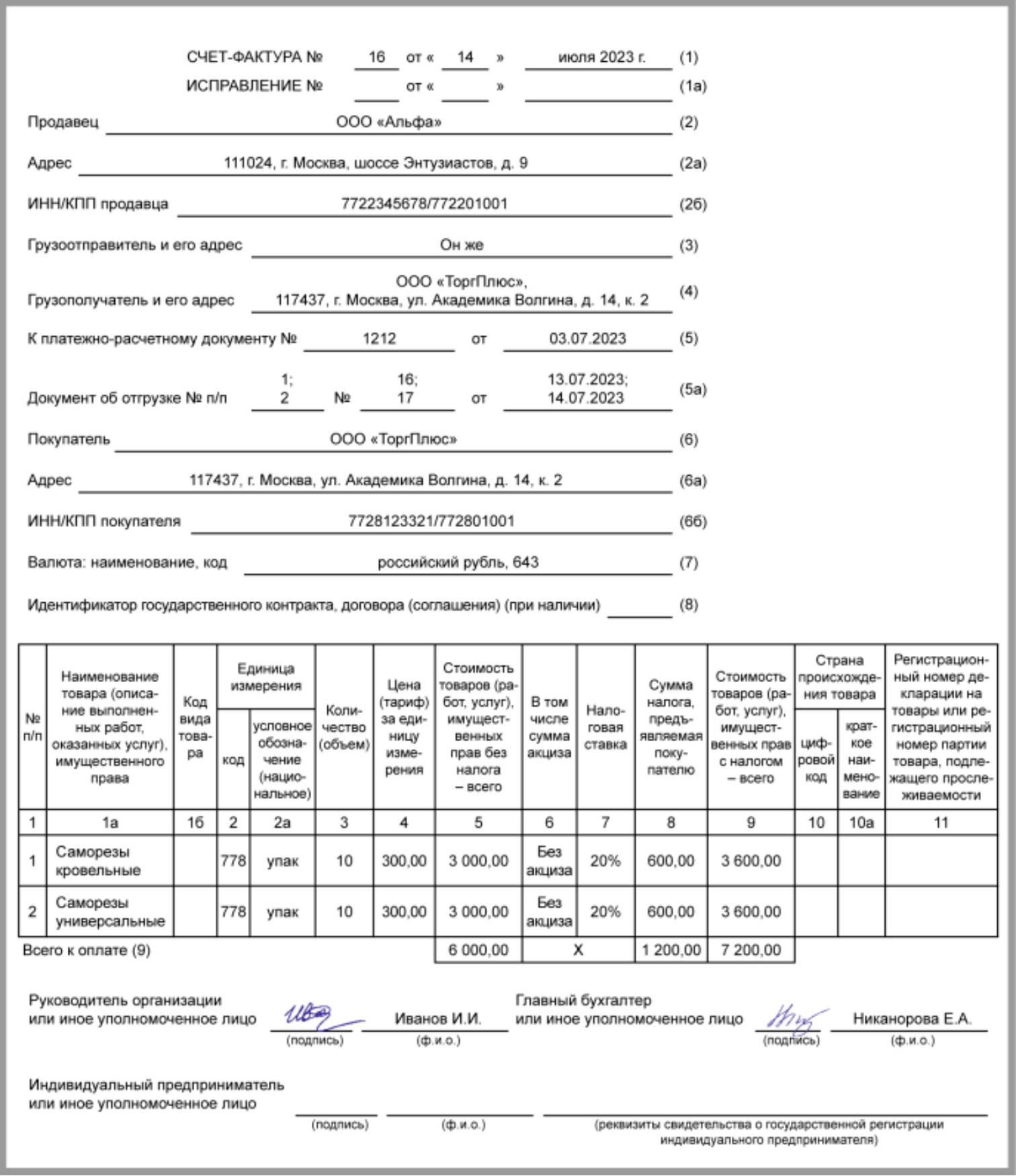

Образец счета-фактуры на услуги

Ошибки в документе учета

Среди часто встречающихся недочетов выделяются:

- Неправильное указание, отсутствие названия, адреса, ИНН или КПП компании. Несоответствие занесенной информации действительным данным. Из-за ошибок, недочетов сложно идентифицировать продавца, грузополучателя. По этой причине СФ признается недействительной.

- Невозможно определить, какой товар или услуга предоставляется. В этой ситуации налог не будет возмещен.

- Неправильное определение валюты, указание количества или цены, ошибки при расчете стоимости. Вследствие таких ошибок невозможно определить конкретную стоимость услуг или товара, поэтому СФ рассматривается как неинформативный.

- Неправильный расчет НДС. Такие ошибки приводят к возникновению вопросов со стороны налоговой, они могут стать причиной проверки.

Не все ошибки приводят к негативным последствиям. В большинстве случаев, налоговая не отказывается возмещать НДС, если счет-фактура на аванс или другой вид документа содержит следующие недочеты:

- пропуск кавычек;

- вместо заглавных использованы строчные буквы или наоборот;

- пропуск или наличие излишних знаков препинания – тире, скобки, точка, двоеточие, скобки;

- отсутствие или неправильное указание КПП предприятия;

- отсутствует описание оказанных услуг, проведенных работ в графе 1;

- в 8 поле не указана номер и дата договора;

- недочеты в реквизитах платежа;

- неточности в нумерации документа;

- отсутствие дублирования в поле 3 (грузоотправитель), если он же является и продавцом. И также с покупателем и грузополучателем.

При обнаружении продавцом ошибки требуется внести изменения. В полученный счет-фактуру не вправе вносить изменения покупатель. Он может сообщить о неточностях продавцу, предложить изменить документ. Для этого существует корректировка СФ.

Как вносить изменения в СФ

Корректировке подлежат оба экземпляра: продавца и покупателя. Внесенные исправления в обязательном порядке визируются директором компании-продавца, заверяются печатью. Подпись главного бухгалтера не требуется. Допускается ставить подпись в документе не директору, а уполномоченному лицу. Оно должно указать свое ФИО, должность и прописать, что подпись поставлена за руководителя предприятия.

Обязательно нужно проставлять даты внесения корректировок в документ. При исправлениях следует аккуратно зачеркнуть неправильные сведения горизонтальной линией. Написать достоверную информацию в свободном месте и написать «исправлено», указав какая информация и в каком поле была скорректирована.

Если в СФ очень много недочетов, внесение изменений затруднительно, то счета-фактуры можно составить заново. Такое решение не нарушает действующие нормы закона. Корректировочная СФ создается при изменении стоимости ранее предоставленных товаров. Она составляется дополнительно к первоначальному документу.

СКАЧАТЬ ОБРАЗЕЦ ИСПРАВЛЕННОГО СЧЕТА-ФАКТУРЫ

Электронный СФ

Законы РФ не запрещает применение электронных версий документов для продажи товаров. СФ предается через официального оператора ЭДО (электронного документооборота). С общей информацией об электронном СФ можно ознакомить на сайте ФНС. Указанные счета-фактуры обладают такой же юридической силой, как и бумажная документация. Документ подтверждается ЭЦП руководителя предприятия.

Как учитывать

Каждое предприятие, которое уплачивает НДС, должно оформлять СФ и регистрировать их в специальном журнале, если операция подлежит обложению налогом. Грузоотправитель проводит регистрацию в журнале выставленных счетов счет-фактуры (книга продаж), покупатель – в книге покупок. Такая регистрация подтверждает право на налоговый вычет. Цифры, которые внесены в книги, отражаются в декларации для налоговой инспекции.

СФ – важный документ бухгалтерского учета. Он служит основанием для получения компанией налогового вычета. Из документа можно взять нужные сведения для заполнения налоговой декларации. СФ может заполняться на бумажном носителе или в электронном виде, на листе альбомного или книжного вида. Но для составления документа обязательно должна использоваться утвержденная ПП РФ форма.