Расходы будущих периодов: что это

В бухгалтерии существуют понятия:

- Активы

- Расходы.

Законодатели предусматривают, что разработка схемы списания расходов будущих периодов ложится на плечи компании. Бухгалтер должен обладать достаточным опытом, чтобы определить, какие расходы можно отнести к РБП, а какие нет. Кроме того, нужно правильно определить сумму, которая будет списываться каждый месяц, и в течение какого периода это будет происходить.

Законодательно определено, что в состав РБП следует включать:

- Затраты на подготовку к осуществлению будущих проектов

- Расходы на право использования продукта интеллектуальной собственности в пределах определенного срока.

Первый вариант часто актуален для строительных фирм. При этом списание РБП происходит по мере получения доходы по проектному договору.

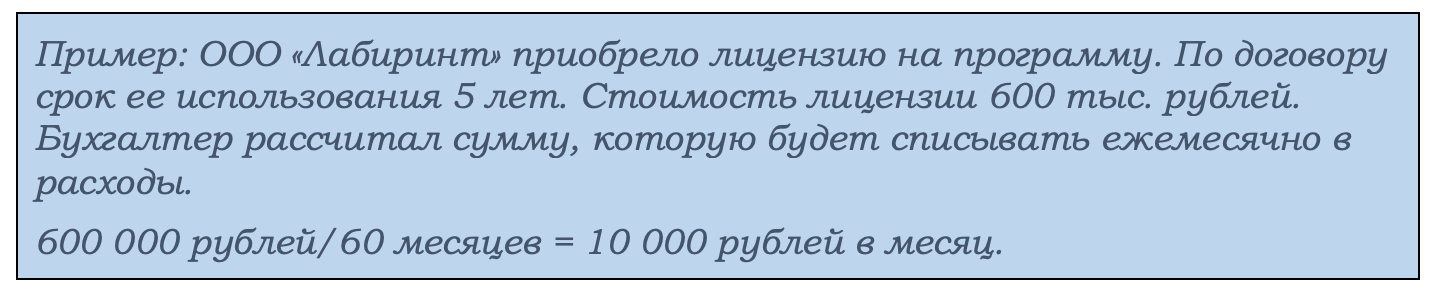

Второй вариант – использование продукта интеллектуальной собственности – чаще всего касается оплаты лицензий на право использования программного продукта. Размер ежемесячных платежей определяется, исходя из условий договора. Сейчас продуктами интеллектуальной собственности пользуются многие компании поэтому вопрос об отнесении расходов к РБП для них актуален.

Сложности признания затрат и составления схемы их списания

Сложность в том, чтобы определить: является ли оплаченная сумма расходом или это – актив. Для того чтобы правильно оценить ситуацию, специалист должен ответить на два вопроса:

- Принесет ли приобретение доход

- Степень подконтрольности.

При этом нужно учитывать, что актив должен отвечать таким характеристикам:

- Использоваться в деятельности компании

- Им можно расплатиться по долгам

- Его можно разделить между учредителями компании.

Бухгалтер вправе проявить самостоятельность, и отнести к расходам будущих периодов иные единовременные расходы, если в законодательстве нет четкого указания о том, как их следует учитывать.

Подобные вопросы возникают, когда оформляется добровольное медицинское страхование: полис оплачивается единовременно, а наступление страхового случая определено временными рамками.

Порядок списания и критерии отнесения произведенных затрат к РБП прописываются в учетной политике компании.

Расходы будущих периодов: проводки

В инструкции к Плану счетов бухгалтерского учета приводятся требования к отнесению понесенных затрат к расходам будущих периодов. Имеются два критерия:

- Произведена оплата

- Расход соответствует критериям РБП.

В бухгалтерском учете расходы будущих периодов учитываются на счете 97. По дебету отражаются понесенные расходы, по кредиту списание РБП. Счет – активный (по дебету отражается увеличение, по кредиту – уменьшение). В инструкции по ведению бухучета поименовано, какие сюда попадают расходы:

- По подготовительным работам на предприятиях, осуществляющих сезонную деятельность. Это актуально для сельхозпроизводителей.

- По ремонту основных средств, когда он проводится неравномерно. Отнесение подобных расходов на РБП возможно только в том случае, если в компании не предусмотрено создание резервного фонда.

- По освоению новых производственных мощностей.

- По природоохранным мерам, которые являются обязательными по законодательству.

- По подготовке к проведению горных работ.

Когда произведена выплата, бухгалтер делает обычную проводку: Д 60 (76) К 51. После того как принято решение, что оплата относится к расходам будущих периодов, он делает проводку: К 60 (76) Д 97.

Далее проводится ежемесячное списание определенной суммы. При этом бухгалтер оформляет бухгалтерскую справку. Она является основанием для проводки на списание:

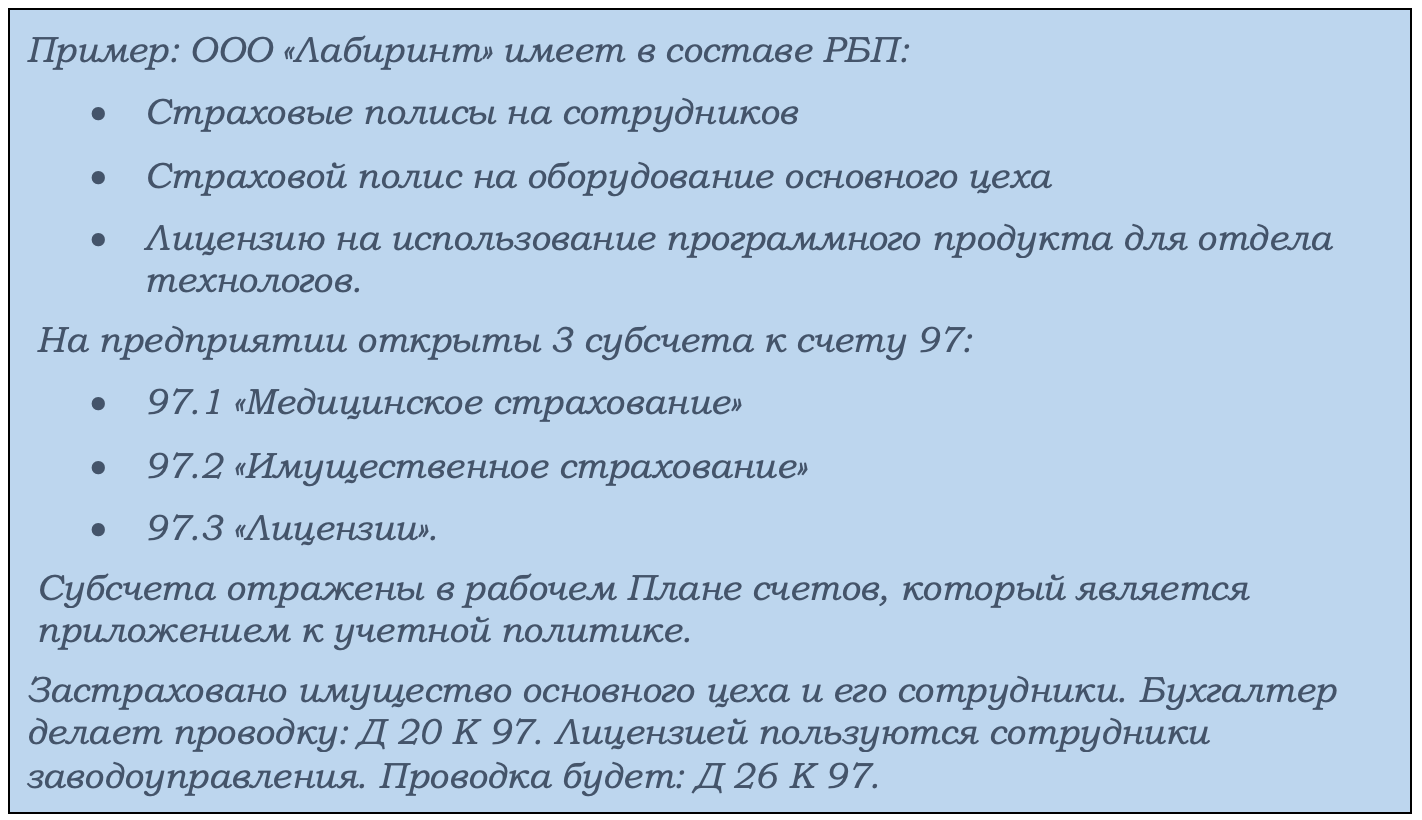

Дебетуемый счет зависит от смысла хозяйственной операции. Если оформлена страховка на оборудование основного цеха и принято решение отнести расходы на себестоимость продукции, то затраты относятся на счет 20. Торговые компании используют счет 44.

К счету 97 могут открываться субсчета:

- По медицинскому страхованию

- По выданным лицензиям

- По имущественному страхованию

- Иные.

Каждая цифра должна подкрепляться первичными документами: например, поручением и страховым полисом.

По счету 97 проводится инвентаризация. В ее ходе сверяются цифры по оборотам счета с указанными в бухгалтерских справках. В них содержится не только общая стоимость РБП при постановке на учет и размер списания. Дополнительно дается обоснование- расчет.

Коротко о главном

- Учет расходов будущих периодов ведется на активном счете 97. Сюда относятся затраты, соответствующие критериям РБП.

- Обязательным условием является произведенная оплата.

- Документами-основаниями для расчета ежемесячной суммы для списания являются первичные документы: договор, полис, иное.