Каждая компания в любой момент может столкнуться с необходимостью сдачи нулевой декларации по НДС за 3 квартал 2017 года. Когда она предоставляется? Какие листы заполнять? Для нулевой декларации по НДС действуют особые правила. Расскажем о них и приведем образец нулевой декларации.

Обязанность

Сразу скажем, что сдать нулевую декларацию НДС в 2017 году это именно обязанность, а не право организации. Возникает она при наличии двух условий:

- компания работает на общей налоговой системе;

- за квартал деятельность отсутствовала.

Таким образом, сдать нулевую декларацию НДС, в том числе за 3 квартал 2017 года, все равно придется. Актуальный бланк можно скачать с нашего сайта.

Что заполнять

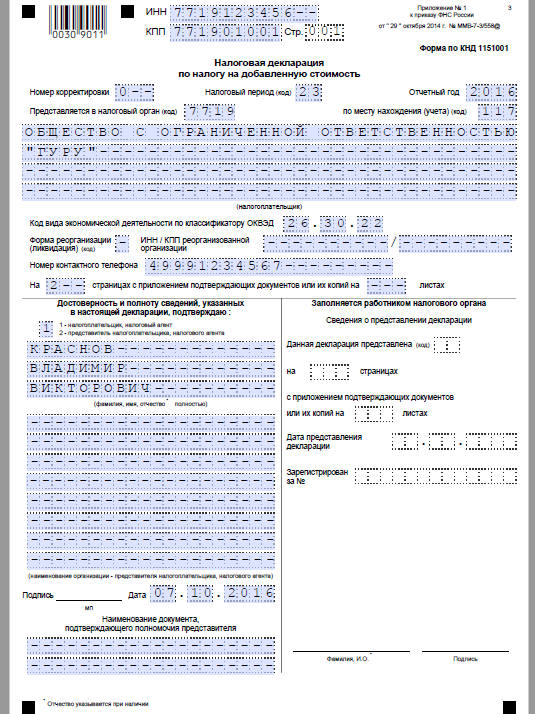

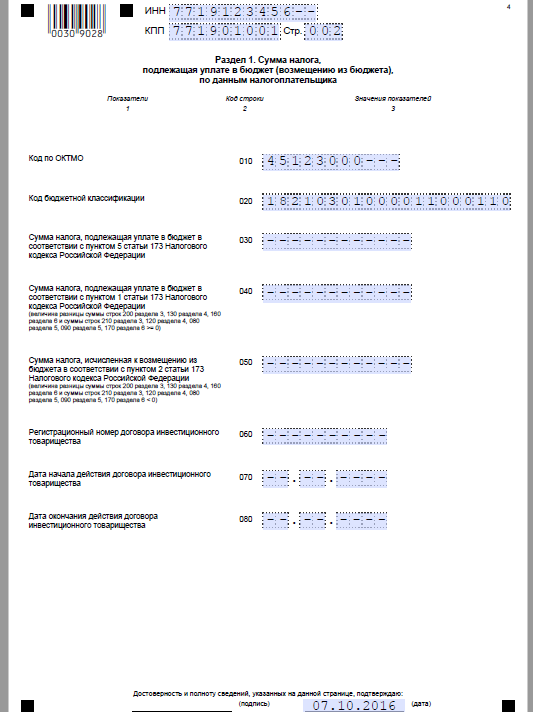

Целиком форма отчетности по НДС приведена в первом приложении к приказу налоговой службы от 29.10.2014 № ММВ-7-3/558. Однако сдавать нулевую декларацию по НДС за 3 квартал 2017 года со всеми листами отнюдь не нужно. Достаточно сдать две составляющие:

- титульный лист;

- первый раздел.

Этого требуют правила заполнения такой отчетности. С практической точки зрения объяснить это просто: налоговикам в инспекциях не нужен излишний электронный хлам в виде соответствующих избыточных файлов (листы нулевой декларации по НДС с прочерками).

Как заполнять

Кстати, заполнение нулевой декларации по НДС происходит по тем же правилам, что и отчетности с показателями деятельности. Например, в строках, которые вы заполняете, информацию вносят с первой ячейки. А затем ставят прочерки: столько, сколько нужно.

После заполнения титульного лист в первом разделе вносят обязательные реквизиты: ИНН, КПП, ОКТМО. Разумеется, оба листа надо подписать и проставить даты их оформления.

Далее мы привели образец нулевой декларации по НДС:

Когда сдавать

В отношении нулевой декларации НДС в 2017 году действует общее правило: отправить ее в ИФНС нужно успеть до 25-го числа включительно после окончания квартала. То есть, например, за третий квартал 2017 года – не позже 25 октября. Поскольку этот день приходится на среду – обычный рабочий день, то никаких переносов не будет.

Если отправить нулевую декларацию по НДС позже этой даты, ждите штрафа в 1000 рублей по п. 1 ст. 119 НК РФ. Некоторым компаниям его удается снизить. Например, помогает довод, что просрочка составила всего пару– тройку дней. Судебная практика в этом вопросе на вашей стороне.

Как сдавать

С недавнего времени существует только один вариант отправки отчетности по НДС – исключительно по «электронке» через ТКС с помощью спецоператора. Если пойдете наперекор данному предписанию и сдадитесь по старинке – на бумажном бланке в письме с описью – налоговики автоматически сочтут, что отчетность вы не сдали. Такова позиция закона.

Более того: если инспекция не увидит от вас отчетность по налогу, в том числе нулевую декларацию по НДС, вас не только оштрафуют, но и имеют полное право заморозить счета фирмы в банке.

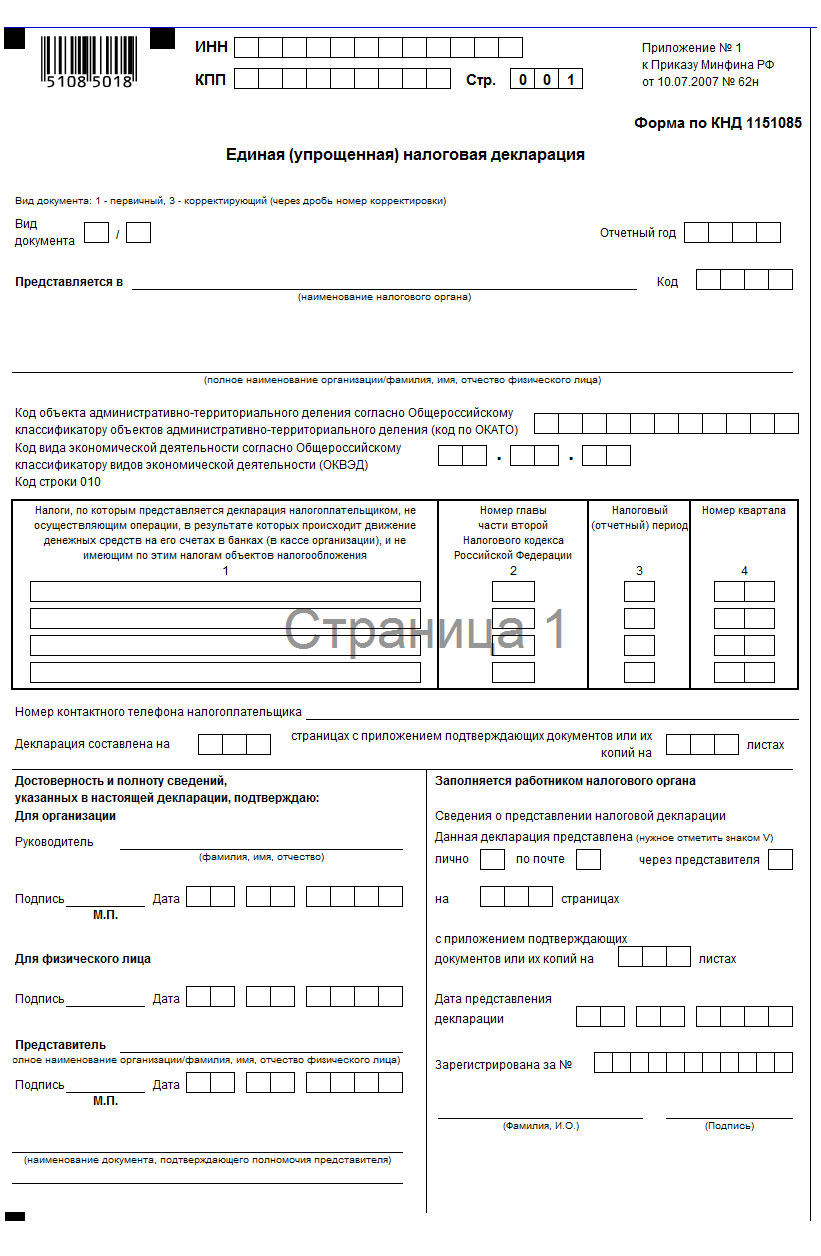

ЕУД как альтернатива

Плательщики вместо нулевой декларации НДС в 2017 году могут подать единую упрощенную декларацию (ЕУД). Она одобрена еще в 2007 году приказом Минфина № 62н. Условия те же: в прошедшем квартале компания на общем режиме никакую активность не проявляла. Причем, право отчитаться по данной форме прямо предусмотрено Налоговым кодексом – пунктом 2 статьи 80.

Главный плюс ЕУД в том, что можно сдаться на бумажном бланке и не заморачиваться с выходом на спецоператора. Обычно так поступают вновь образованные фирмы и стартапы.

Как для любой бумажной налоговой отчетности, подать сдать декларацию НДС (нулевую и др.) может лично глава фирмы или ее представитель по доверенности. Если по почте заказным письмом, то с описанием вложения. И, конечно, никто не запрещает самый продвинутый способ – по ТКС через оператора данных.

Главным минусом ЕУД можно назвать укороченный срок сдачи такого отчета: 20-е число после окончания квартала. А это на пять дней короче, чем сдавать стандартную отчетность по НДС согласно ее общим правилам.

Выглядит бланк ЕУД так:

Скачать на нашем сайте форму ЕУД можно тут.

Также см. «Кто должен платить НДС».