Главное за 30 секунд

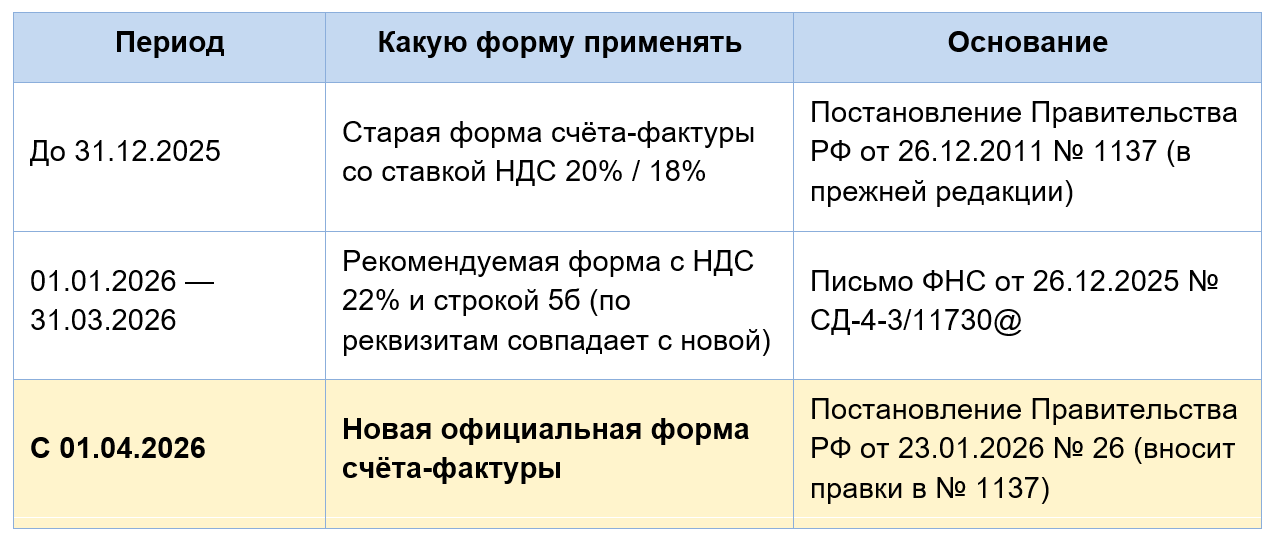

- Новая форма счёта-фактуры действует с 1 апреля 2026 года. Утверждена постановлением Правительства РФ от 23.01.2026 № 26 (вносит правки в постановление № 1137).

- До 1 апреля 2026 года можно применять рекомендуемую форму из письма ФНС от 26.12.2025 № СД-4-3/11730@ — она по реквизитам идентична новой.

- Главное изменение — строка 5б. В ней указывают номер и дату авансового счёта-фактуры при отгрузке в счёт ранее полученной предоплаты (подп. 4 п. 5 ст. 169 НК РФ).

- ИП теперь указывают не реквизиты свидетельства о госрегистрации, а ОГРНИП и дату его присвоения (п. 6 ст. 169 НК РФ в редакции Закона от 28.11.2025 № 425-ФЗ).

- В графах для ставки и суммы НДС теперь основные значения — 22%. Старые ставки 20% и 18% перенесены в дополнительные графы — для переходных операций.

- В книге покупок появилась графа 7а, в книге продаж — графа 11а. Они «зеркалят» строку 5б счёта-фактуры.

- Электронный формат счёта-фактуры (приказ ФНС от 19.12.2023 № ЕД-7-26/970@) уже поддерживает все новые реквизиты — пересогласовывать с контрагентами не нужно.

Что меняется и почему

Новая форма понадобилась по двум причинам. Первая — налоговая реформа: с 1 января 2026 года основная ставка НДС выросла с 20 до 22% (Федеральный закон от 28.11.2025 № 425-ФЗ). Старая форма счёта-фактуры предусматривала только ставки 20 и 18, поэтому её пришлось переделать.

Вторая — поправки в статью 169 НК РФ. Законодатель ввёл новый обязательный реквизит: при отгрузке в счёт ранее полученного аванса продавец должен указать в счёте-фактуре номер и дату авансового счёта-фактуры. Раньше эта связка прослеживалась только через данные книг покупок и продаж, теперь — прямо в самом документе. Так ФНС закрывает разрывы по АСК НДС-2 на связке «аванс — отгрузка».

Третий блок изменений касается ИП. Старое требование указывать реквизиты свидетельства о регистрации давно устарело: с 2017 года такие свидетельства не выдают. Поэтому с 2026 года предприниматели в счёте-фактуре пишут ОГРНИП и дату его присвоения — данные берут из листа записи ЕГРИП.

Когда какую форму применять: переходный период

Здесь часто путаются: реформа стартовала с 1 января, а новая форма — только с 1 апреля. Как быть в I квартале 2026 года?

Важно После 1 апреля 2026 года применять старую форму без строки 5б и со ставкой 20% нельзя — налоговая откажет покупателю в вычете НДС, если документ не соответствует требованиям п. 5 и п. 6 ст. 169 НК РФ. В I квартале 2026 года рекомендуемая ФНС форма из письма № СД-4-3/11730@ уже содержит строку 5б и графы под НДС 22% — это не «дополнительная» форма, а та же самая новая, просто введённая письмом до выхода постановления. Бухгалтер не должен заполнять одни счета-фактуры по старой форме, а другие — по новой. Переходите на новый шаблон с 1 января.

Все изменения в счёте-фактуре одним списком

Что появилось и что поменялось в форме с 2026 года:

- Новая строка 5б — реквизиты авансового счёта-фактуры (для отгрузок в счёт ранее полученного аванса).

- Новые графы для ставки и суммы НДС: основные — 22%, дополнительные (14а и 17а в книге продаж) — для старых 20% и 18%.

- Новые реквизиты ИП: вместо номера свидетельства о регистрации — ОГРНИП и дата его присвоения.

- Графа 14 (стоимость прослеживаемого товара): теперь заполняется в рублях и копейках, а не только в целых рублях.

- Корректировочный счёт-фактура — изменения зеркальные: те же строки и реквизиты, что в обычном счёте-фактуре.

- Книга покупок: новая графа 7а — реквизиты отгрузочного счёта-фактуры при вычете НДС с аванса.

- Книга продаж: новая графа 11а — реквизиты авансового счёта-фактуры (зеркало строки 5б).

Строка 5б: что и как туда писать

Это главная новинка формы, и одновременно — главный источник ошибок. Разберём по шагам.

В каких случаях заполнять

Строку 5б заполняет продавец, когда выставляет отгрузочный счёт-фактуру (или УПД со статусом «1») на реализацию товаров, работ, услуг или имущественных прав в счёт ранее полученной предоплаты. Источник правила — подпункт 4 пункта 5 статьи 169 НК РФ.

Если аванса не было и покупатель платит по факту отгрузки — строка 5б остаётся пустой. Это не ошибка.

Авансовый счёт-фактура (тот, который выставляли при получении предоплаты) строку 5б не содержит — её просто нет смысла там заполнять.

Что писать

В строке 5б указывают:

- порядковый номер авансового счёта-фактуры;

- дату его составления;

- если в авансовый счёт-фактуру вносились исправления — дополнительно номер и дату последнего исправления.

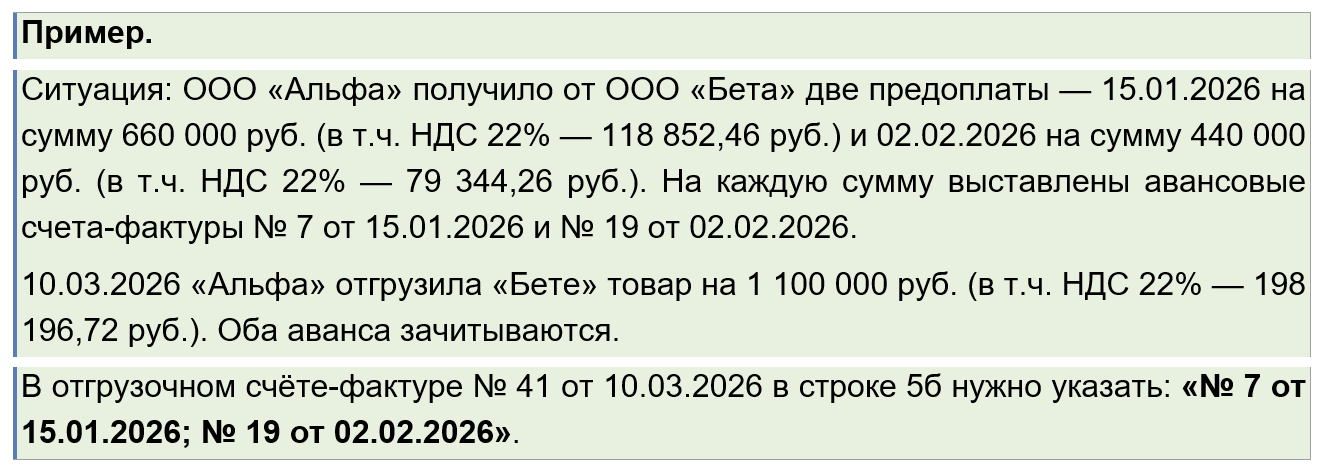

На заметку Если получали под одну поставку несколько авансов по разным счетам-фактурам, в строке 5б через знак «;» (точка с запятой) перечисляйте реквизиты всех авансовых счетов-фактур, которые зачитываются в счёт текущей отгрузки. Так указано в письме ФНС от 26.12.2025 № СД-4-3/11730@. Переход через квартал или год не имеет значения: если аванс получен в IV квартале 2025 года, а отгрузка — в I квартале 2026, реквизиты авансового счёта-фактуры всё равно должны попасть в строку 5б отгрузочного счёта-фактуры 2026 года.

Пример заполнения строки 5б

Заполненный образец счёта-фактуры 2026 года

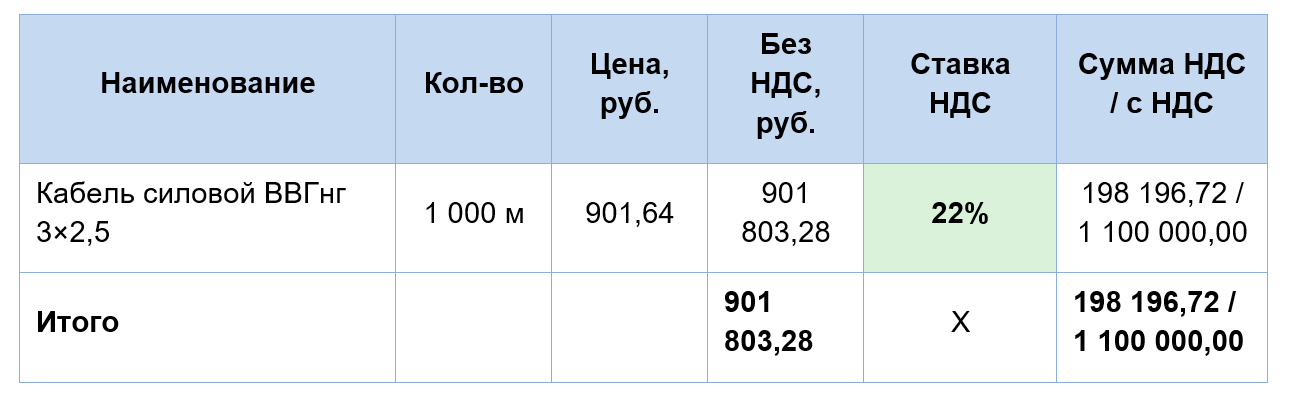

Ниже — пример того, как должен выглядеть отгрузочный счёт-фактура по новой форме. Все строки реальные, цифры — условные.

| Строка 1 | Счёт-фактура № 41 от 10 марта 2026 г. |

| Строка 1а | Исправление № — от — |

| Строка 2 | Продавец: ООО «Альфа» |

| Строка 2а | Адрес: 125009, г. Москва, ул. Тверская, д. 10 |

| Строка 2б | ИНН/КПП продавца: 7710000001 / 771001001 |

| Строка 3 | Грузоотправитель и его адрес: он же |

| Строка 4 | Грузополучатель и его адрес: ООО «Бета», 190000, г. Санкт-Петербург, Невский пр., д. 5 |

| Строка 5 | К платёжно-расчётному документу № 217 от 02.02.2026; № 88 от 15.01.2026 |

| Строка 5а | Документ об отгрузке № п/п 1 — № — от — |

| Строка 5б (НОВАЯ) | К счёту-фактуре, выставленному при получении оплаты: № 7 от 15.01.2026; № 19 от 02.02.2026 |

| Строка 6 | Покупатель: ООО «Бета» |

| Строка 6а | Адрес: 190000, г. Санкт-Петербург, Невский пр., д. 5 |

| Строка 6б | ИНН/КПП покупателя: 7820000002 / 782001001 |

| Строка 7 | Валюта: российский рубль, 643 |

| Строка 8 | Идентификатор государственного контракта — (если есть) |

Табличная часть (упрощённо, по одной позиции):

К сведению В образце выше графы прослеживаемости (12–14) не показаны — кабель не входит в перечень прослеживаемых товаров. Для непрослеживаемых товаров и услуг на бумажном счёте-фактуре эти графы можно не выводить (письмо ФНС от 09.09.2021 № ЕА-4-15/11188 продолжает действовать). В электронном счёте-фактуре они есть всегда, но остаются пустыми. Если же товар прослеживаемый, в графе 14 указывайте стоимость в рублях и копейках — это одно из обновлений 2026 года. Ранее данные приводили в целых рублях.

Счёт-фактура у ИП: ОГРНИП вместо свидетельства

С 1 января 2026 года индивидуальные предприниматели в счёте-фактуре указывают не реквизиты свидетельства о государственной регистрации, а ОГРНИП и дату его присвоения. Изменение внесено новой редакцией абзаца 1 пункта 6 статьи 169 НК РФ (Закон от 28.11.2025 № 425-ФЗ).

Где взять данные: ОГРНИП и дату его присвоения смотрите в листе записи ЕГРИП. Если ИП получал свидетельство до 2017 года, само свидетельство выбрасывать не нужно — оно сохраняет силу. Но в счёт-фактуру теперь идёт именно ОГРНИП.

Где указывать в форме: реквизиты ИП проставляют в подписи документа — в специальной строке рядом с подписью предпринимателя. В электронном формате (приказ ФНС от 19.12.2023 № ЕД-7-26/970@) для этого предусмотрены отдельные элементы «ОГРНИП» и «ДатаОГРНИП» в таблице 5.36.

Важно

Счёт-фактура у упрощенцев со ставками 5% и 7%

Упрощенцы, которые в 2026 году работают с НДС по специальным ставкам 5% или 7% (если доход за 2025 год превысил 20 млн руб.), тоже должны выставлять счета-фактуры по новой форме. Особенности:

- в графе 7 указывают свою ставку — 5% или 7% (а не 22%);

- при получении аванса применяют расчётные ставки 5/105 или 7/107 соответственно;

- в остальном — те же строки, та же строка 5б при отгрузке в счёт аванса, те же требования к реквизитам;

- при отгрузке в счёт ранее полученной предоплаты вместо отдельных счёта-фактуры и накладной можно использовать УПД (статус «1»), но саму предоплату нужно оформлять именно счётом-фактурой, а не УПД.

Важно

Корректировочный счёт-фактура 2026: что изменилось

Корректировочный счёт-фактура (КСФ) тоже обновился. Изменения «зеркальные» — те же, что и в обычном счёте-фактуре:

- ставки 22%, 10% и 0% в графах ставки и суммы НДС;

- у ИП — ОГРНИП и дата его присвоения вместо реквизитов свидетельства;

- если корректировка касается отгрузки, оплаченной авансом, связка с авансовым счётом-фактурой через строку 5б сохраняется;

- графа 14 (стоимость прослеживаемого товара) — в рублях и копейках.

На заметку

Изменения в книге покупок: новая графа 7а

В книгу покупок добавлена графа 7а. Её заполняет продавец, который ранее зарегистрировал в книге покупок авансовый счёт-фактуру (с кодом вида операции 22) и теперь принимает НДС с этого аванса к вычету при отгрузке.

Что писать в графе 7а: номер и дату отгрузочного счёта-фактуры, по которому состоялась реализация в счёт ранее полученного аванса. Если по одному авансу было несколько отгрузок, реквизиты всех отгрузочных счетов-фактур указывают через «;».

К сведению

Изменения в книге продаж: графа 11а и новые ставки

В книге продаж изменения двойные. Во-первых, появилась новая графа 11а. Во-вторых, в графах для стоимости и суммы НДС поменялись ставки.

Графа 11а

В графе 11а продавец указывает реквизиты авансового счёта-фактуры, выставленного при получении предоплаты в счёт текущей отгрузки. По сути это «зеркало» строки 5б отгрузочного счёта-фактуры. Если получали несколько авансов — через «;» перечисляйте реквизиты всех авансовых счетов-фактур.

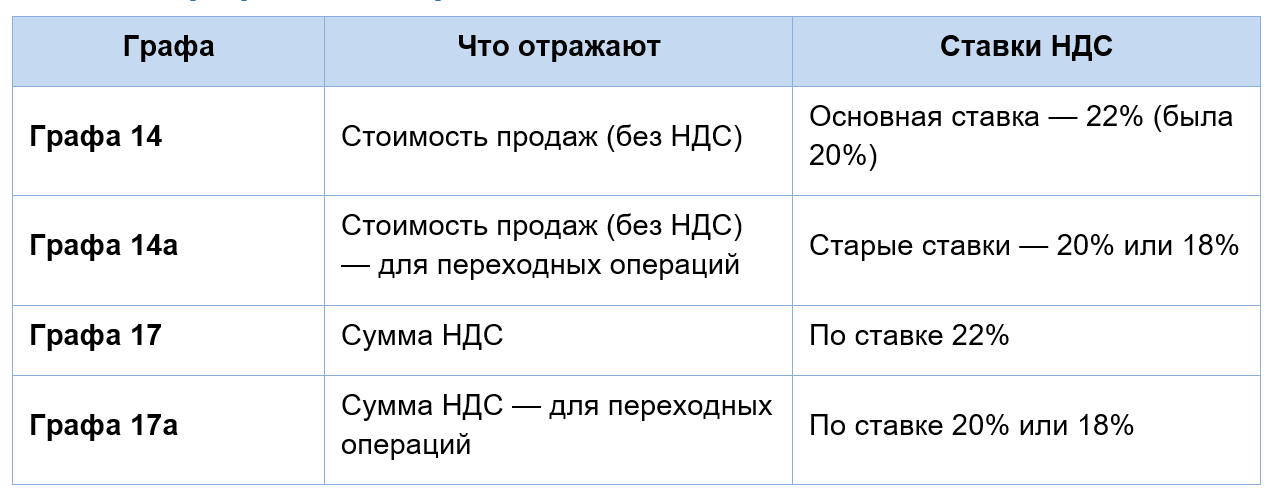

Ставки в графах книги продаж

Логика простая: текущие отгрузки 2026 года по ставке 22% попадают в графы 14 и 17. Если в 2026 году у вас остались операции по «старым» ставкам (например, корректировка отгрузки, которая прошла в 2025 году по ставке 20%), их отражают в графах 14а и 17а.

Журнал учёта счетов-фактур

Журнал учёта полученных и выставленных счетов-фактур ведут только посредники: комиссионеры, агенты от своего имени, экспедиторы, застройщики и т.п. Постановление № 26 внесло в его форму технические правки, синхронизирующие журнал с новыми счетами-фактурами и книгами. Применять обновлённый журнал нужно с 1 апреля 2026 года.

Если ваша организация не относится к посредникам — журнал учёта вести не нужно (п. 3.1 ст. 169 НК РФ).

Электронный формат счёта-фактуры: что с ним

Электронный формат счёта-фактуры утверждён приказом ФНС от 19.12.2023 № ЕД-7-26/970@. В нём изменения уже учтены: есть и элементы для авансового счёта-фактуры, и элементы для ОГРНИП. Дополнительные приказы для этого не нужны — операторы ЭДО (Диадок, СБИС, Контур и др.) обновили шаблоны сами.

Главное — обновить настройки учётной системы (1С, СБИС-бухгалтерия, Контур.Бухгалтерия и др.), чтобы программа автоматически подтягивала реквизиты авансового счёта-фактуры в строку 5б отгрузочного и пробрасывала их в графу 11а книги продаж. Большинство вендоров уже выпустили релизы под новые требования.

На заметку

Что грозит за ошибки и неприменение новой формы

Чек-лист бухгалтера: что сделать прямо сейчас

- Обновить учётную программу (1С, СБИС, Контур и др.) до релиза, поддерживающего новую форму счёта-фактуры — строку 5б, ставку 22%, графы 14а и 17а книги продаж, графу 7а книги покупок.

- Проверить шаблоны счёта-фактуры и УПД в системах ЭДО (Диадок, СБИС, Такском).

- Настроить автоматическое заполнение строки 5б из реестра авансовых счетов-фактур — вручную набирать номера и даты опасно.

- Для ИП — внести в реквизиты профиля ОГРНИП и дату его присвоения, проверить, что они подтягиваются в подпись.

- Сверить со старыми «зависшими» авансами 2025 года: при отгрузке в 2026-м строку 5б всё равно надо заполнять.

- Проверить контрагентов: запросите у поставщиков, перешли ли они на новую форму. Если нет — рискуете вычетами.

- Перед сдачей декларации НДС за I и II кварталы 2026 года — выборочно проверьте 5–10 счетов-фактур по новым правилам и сверьте их с книгой продаж по графе 11а.

FAQ: частые вопросы по новой форме

Можно ли применять новую форму уже с января 2026 года?

Да и нужно. До 1 апреля 2026 года применяется рекомендуемая форма из письма ФНС от 26.12.2025 № СД-4-3/11730@ — она по реквизитам идентична новой. Реквизит 5б и ставка 22% обязательны с 1 января 2026 года независимо от того, какой форме (постановлению или письму) вы следуете.

Что делать с авансами, полученными в 2025 году по ставке 20%?

При отгрузке в 2026 году применяется ставка НДС 22%. Покупателю выставляется отгрузочный счёт-фактура по новой форме со ставкой 22% и заполненной строкой 5б (с реквизитами авансового счёта-фактуры 2025 года). Если в договоре указана старая цена «с НДС 20%», стороны обычно подписывают допсоглашение о доплате 2% либо о сохранении цены с включением НДС 22%.

Нужно ли пересоставлять старые счета-фактуры за 2025 год?

Нет. Счета-фактуры 2025 года остаются действительными в той форме, в какой были выставлены. Новая форма применяется только к документам, составленным с 1 января 2026 года (рекомендуемая) и с 1 апреля 2026 года (официальная).

Покупатель прислал счёт-фактуру без строки 5б — можем мы принять НДС к вычету?

Если строка 5б должна была быть заполнена (отгрузка в счёт ранее полученного аванса) и она пустая, есть риск отказа в вычете. Сначала проверьте: возможно, аванса не было — тогда строка и должна быть пустой. Если аванс был, но строка не заполнена — попросите контрагента выставить исправленный счёт-фактуру.

Нужны ли изменения в договоре в связи с новой формой счёта-фактуры?

Сам факт изменения формы счёта-фактуры пересматривать договор не требует. Но переход на ставку НДС 22% часто требует допсоглашения о цене — это отдельный вопрос.

Что писать в строке 5б, если предоплата частичная?

Если на момент отгрузки в счёт неё зачитывается только часть аванса (или несколько частичных авансов), в строке 5б указываются реквизиты всех авансовых счетов-фактур, суммы по которым зачитываются в счёт текущей отгрузки. Через знак «;» (точка с запятой).

Применяется ли строка 5б, если аванс получен наличными или с использованием ККТ?

Да. Способ получения аванса (безналичный, наличный, через ККТ) значения не имеет. Если по полученной предоплате был выставлен авансовый счёт-фактура, при отгрузке его реквизиты идут в строку 5б.

Главное в одном абзаце

Новая форма счёта-фактуры с 1 апреля 2026 года утверждена постановлением Правительства РФ от 23.01.2026 № 26. До этой даты применяется рекомендуемая форма из письма ФНС от 26.12.2025 № СД-4-3/11730@ — по реквизитам она такая же. Главные новинки: строка 5б с реквизитами авансового счёта-фактуры (заполняет продавец при отгрузке в счёт предоплаты); ставка НДС 22% в основных графах; ОГРНИП вместо реквизитов свидетельства у ИП; графа 14 — в рублях и копейках. В книге покупок появилась графа 7а, в книге продаж — графа 11а (зеркало строки 5б). За использование старой формы после 1 апреля 2026 года покупатель может потерять вычет НДС.