С 1 октября 2017 года нужно применять новую форму книги покупок (в целях определения суммы НДС). Что именно изменилось в бланке книги покупок? Зачем потребовалось вносить коррективы? Как изменились правила заполнения? Как теперь вести новую книгу покупок? В данной статье вы найдете ответы на эти и другие вопросы, а также сможете ознакомиться и скачать образец заполнения новой книги. Напомним, что с 1 октября 2017 года также применяется новая форма-счета фактуры.

Кто и зачем должен вести книгу покупок

Чтобы определить сумму НДС, подлежащую вычету, организация должна вести книгу покупок. В книге покупок покупатели регистрируют выставленные продавцами электронные и (или) составленные на бумажном носителе счета-фактуры (в т. ч. корректировочные, исправленные). Такой подход к ведению книги продолжает действовать и после 1 октября 2017 года.

Книгу покупок в целях определения суммы НДС можно вести в бумажном или в электронном виде по установленному формату (п. 1 Правил ведения книги покупок).

Книгу покупок должны вести все плательщики НДС, кроме тех, кто (п. 3 ст. 169 НК РФ):

- получил освобождение от исполнения обязанностей плательщика НДС;

- ведет только не облагаемые НДС операции (в частности, по реализации товаров, работ или услуг, местом реализации которых территория РФ не признается).

Изменения с 1 октября

Форма и порядок ведения книги покупок определены в приложении 4 к Постановлению Правительства РФ от 26.12.2011 № 1137. Однако с 1 октября 2017 года Форма книги покупок и правила ее ведения изменятся. Это обусловлено вступлением в силу Постановлением Правительства РФ от 19.08.2017 № 981. Далее подробно рассмотрим наиболее важные изменения.

Ввоз товаров из других стран

Поправками предусмотрено, что при ввозе товаров из стран, не входящих в ЕАЭС, в графе 15 следует указывать стоимость этих товаров как в учете. Прежде однозначной позиции на этот счет не было. Так, например, в Письме ФНС России от 20.09.2016 № СД-4-3/17657 отмечалось, что при отражении в книге покупок стоимости товаров, ввезенных на территорию РФ, в графе 15 рекомендуется указывать:

- стоимость товаров, предусмотренную договором (контрактом);

- при отсутствии стоимости в договоре (контракте) следует указывать стоимость, указанную в товаросопроводительных документах;

- при отсутствии стоимости в договоре (контракте) и товаросопроводительных документах нужно стоимость товаров, отраженную в учете.

Больше вопросов возникать не должно. С 1 октября 2017 года в книге нужно фиксировать учетную стоимость ввозимых на территорию РФ товаров (кроме ввоза из стран ЕАЭС).

Ввоз товаров из стран ЕАЭС

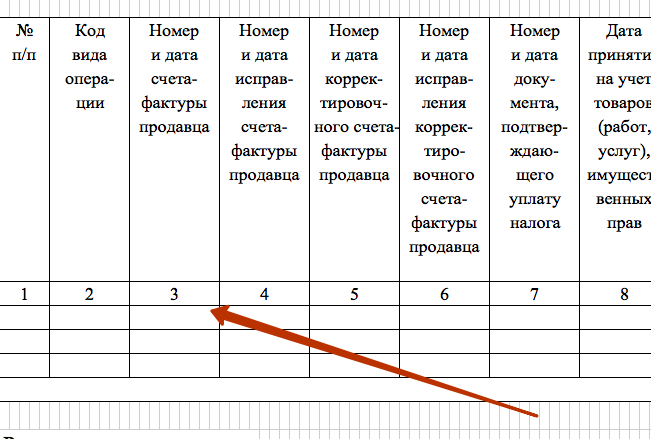

В Правила заполнения книги покупок с 1 октября 2017 года внести поправки о том, как нужно заполнять графы при ввозе товаров из стран ЕАЭС. Так, например, в графе 3 «Номер и дата счета-фактуры продавца» следует указывать номер и дату заявления о ввозе товаров и уплате косвенных налогов (с отметками ИФНС об уплате НДС).

Регистрация счетов-фактур на предоплату

С 1 октября 2017 года при регистрации в книге покупок счетов-фактур на предоплату не нужно будет делать пометку «частичная оплата». Ранее требование о необходимости этой фразы было прямо закреплено в порядке заполнения книги покупок:

Как регистрировать авансовые счета фактуры

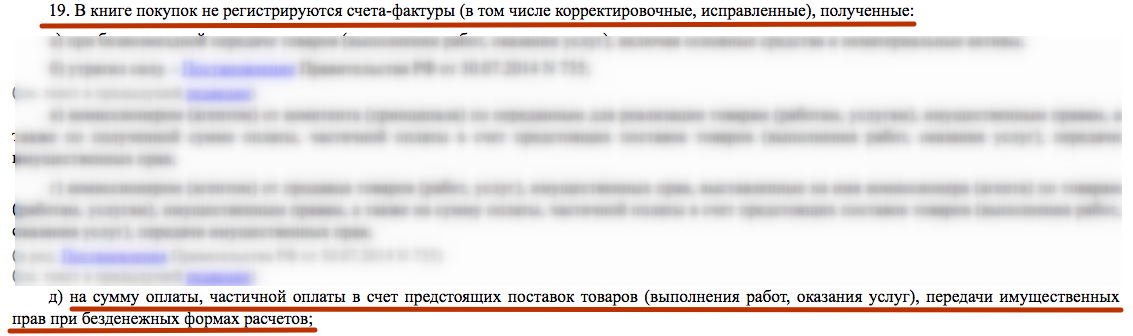

Начиная с 1 октября 2017 года можно заносить в книгу покупок авансовые счета-фактуры при безденежной форме расчетов. До 1 октября так было делать нельзя.

С 1 октября 2017 года подпункт «д» пункта 19 Правил заполнения журнала покупок признан утратившим силу. В связи с этим, по всей видимости, претензий со стороны ИФНС к вычетам по таким документам больше не будет.

Претензии налоговиков по вычетам, которые основаны на «безденежных» авансовых счетах-фактурах, были не велики и до 1 октября 2017 года. Ведь в Постановлении Пленума ВАС РФ от 30.05.2014 № 33 (в пункте 23) разъяснялось, что Налоговый кодекс РФ не содержит указания на то, что право на вычет налога возникает исключительно при оплате цены приобретаемых товаров (работ, услуг), имущественных прав в денежной форме. Следовательно, покупатель не может быть лишен права на вычет, если аванс уплачен им в безденежной (натуральной) форме. Таким образом, изменения в порядке заполнения книги покупок с 1 октября 2017 года, по сути, лишь закрепили собой позицию судей Президиума ВАС, которая была высказана еще в 2014 году.

Регистрационный номер таможенной декларации

С 1 октября 2017 года графе 13 книги покупок следует указывать не порядковый, а регистрационный номер таможенной декларации. Напомним, что эту графу заполняют, если товар импортный, и его таможенное декларирование предусмотрено правом Евразийского экономического союза. Стоит заметить, что в декларациях по НДС также фиксируют регистрационные номера таможенных деклараций (по строкам 150 раздела 8 и приложений к нему).

Внесение исправлений

Как вносить исправления в книгу покупок? Этот вопрос актуалендля всех. Начиная с 1 октября 2017 года покупатель будет аннулировать и регистрировать исправленный счет-фактуру в дополнительном листе книги покупок в том же квартале, когда был получен первый счет-фактура. Это следует из новой редакции пункта 6 Порядка заполнения дополнительного листа книги покупок.

С 1 октября 2017 года изменены правила регистрации исправленных счетов-фактур в книге покупок. Теперь их можно регистрировать в книге покупок за тот налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений. Прежде вопрос о том, в каком периоде регистрировать исправленный счет-фактуру, не имел однозначного ответа. Налоговики полагали, что покупателю следует регистрировать исправленный счет-фактуру в том квартале, в котором его получил от продавца. Однако суды решали такие споры в пользу налогоплательщиков (см., например, Постановление ФАС Московского округа от 5 октября 2012 № А40-2529/12-90-12).

Новый бланк и образец заполнения

С 1 октября 2017 года в форме книги покупок изменилось название двух граф:

- графа «Сведения о посреднике (комиссионере, агенте)» будет называться “Сведения о посреднике (комиссионере, агенте, экспедиторе, лице, выполняющем функции застройщика);

- графа «Номер таможенной декларации» будет называться «Регистрационный номер таможенной декларации».

Можно сказать, что изменения в форме книги покупок незначительные. Однако, несмотря на это, форму книги покупок с 1 октября 2017 года придется обновить всем налогоплательщикам. Поэтому предлагаем скачать необходимые документы.

Скачать бланк новой формы книги покупок, применяемый с 1 октября 2017 года, в формате Excel.

Скачайте новый бланк дополнительного листа к книге покупок (в ред. Постановления Постановлением Правительства РФ от 19.08.2017 № 981.

Также вы можете скачать заполненный образец книги покупок на бланке, который следует использовать с 1 октября 2017 года.