С наступлением 2019 года обновился ряд правил применения НДС. И это привело, в частности, к необходимости внесения изменений в форму составляемой по этому налогу декларации. О том, с учетом каких нюансов следует заполнять отчет по НДС за 2 квартал 2019 года, – в нашем материале.

Налог на добавленную стоимость: новое в 2019 году

К началу 2019 года в отношении НДС возникло достаточно много поправок к тексту НК РФ. Часть их оказалась имеющей технический характер. А именно:

- исключены или добавлены уточняющие определения и описания;

- изменены ссылки на исключенные/введенные пункты статей;

- отсылки к утратившим силу документам заменены на актуальные.

Однако другие изменения привели к корректировке процедур, влияющих на исчисление налога и отчетность по нему.

Главным среди них стало увеличение основной ставки и ставок, производных от нее, что учесть придется подавляющему большинству налогоплательщиков.

Меньшее их число должно ориентироваться на:

- изменения в составе плательщиков, налоговых агентов и неплательщиков НДС;

- уточнение требований к условиям применения освобождения;

- обновления в составе облагаемых и необлагаемых НДС операций;

- расширение возможностей в применении вычетов.

Перечень такого рода изменений, сделанных на момент завершения 2 квартала 2019 года, в привязке к хронологии их возникновения приведен таблице:

|

Реквизиты нормативного акта |

Дата вступления изменения в силу | Изменившиеся пункт и статья НК РФ |

Суть изменений |

| Закон «О внесении изменения…» от 02.06.2016 № 174-ФЗ | 01.01.2019 | подп. 31 п. 2 ст. 149 | Из перечня освобождаемых от налога операций исключена реализация макулатуры |

| Закон «О внесении изменений…» от 27.11.2017 № 335-ФЗ | 01.01.2019 | п. 1, п. 3, п. 4-7 ст. 145 | Установлены условия применения освобождения от НДС для плательщиков ЕСХН |

| 01.01.2019 | п. 2 ст. 161, п. 2.1 ст. 171, п. 1 ст. 172, п. 2-4, п. 9 ст. 174.2 | Иностранные организации, оказывающие в электронной форме услуги покупателям, находящимся на территории РФ, становятся плательщиками налога, а покупатели таких услуг перестают считаться налоговыми агентами и могут воспользоваться вычетами. | |

| Закон «О внесении изменений…» от 03.08.2018 № 303-ФЗ | 01.01.2019 | п. 4 ст. 158, п. 5 ст. 174.2 | Увеличена до 16,67 расчетная налоговая ставка, зависящая от размера основной |

| 01.01.2019 | п. 3 ст. 164, п. 9 ст. 165 | Увеличена до 20% обычная налоговая ставка с соответствующим изменением производной от нее ставки, получаемой делением на 100 | |

| Закон «О внесении изменений…» от 30.10.2018 № 373-ФЗ | 01.01.2019 | п. 1, п. 6 ст. 145.1 | Освобождение от уплаты налога помимо «Сколково» получили инновационные научно-технологические центры – участники проекта по реализации приоритетов научно-технологического развития РФ |

| Закон «О внесении изменения…» от 30.10.2018 № 392-ФЗ | 01.01.2019 | подп. 7.1 п. 2 ст. 149 | Перечень освобождаемых от налога операций дополнен выполняемыми регулярно услугами по перевозке пассажиров и багажа авто- и электротранспортом, осуществляемыми по госконтракту |

| Закон «О внесении изменений…» от 12.11.2018 № 414-ФЗ | 01.01.2019 | подп. 18 п. 2 ст. 146 | К числу не считающихся объектом обложения налогом операций отнесена безвозмездная передача органам госвласти созданных или реконструированных объектов тепло-, водоснабжения и водоотведения |

| Закон «О внесении изменений…» от 27.11.2018 № 424-ФЗ | 01.01.2019 | подп. 13 п. 2, подп. 37 п. 3 ст. 149 | Оказываемые без взимания платы услуги по гарантийному ремонту перенесены из списка в обязательном порядке освобождаемых от налога в число тех, по которым от применения освобождения можно отказаться |

| 01.01.2019 | подп. 35 п. 2 ст. 149 | Перечень освобождаемых от налога операций дополнен оказываемыми в адрес иностранных лиц услугами по управлению морскими (или смешанного типа) судами, зарегистрированными за границей РФ | |

| 01.01.2019 | п. 8 ст. 161 | Макулатура включена в перечень товаров, налог по которым должен уплачивать налоговый агент (покупатель товара) | |

| 01.01.2019 | п. 2.1 ст. 170 | В ситуациях, когда имущество приобретается за счет бюджетных субсидий и выделенная сумма не учитывает расходов на НДС при покупке, стало возможным применение вычета | |

| Закон «О внесении изменений…» от 25.12.2018 № 493-ФЗ | 01.01.2019 | подп. 2 п. 2, п. 6 ст. 149 | Право на использование освобождения от налогообложения медицинских товаров и услуг получили иностранные юрлица (ИП) – участники международного медицинского кластера |

| Закон «О внесении изменений…» от 15.04.2019 № 63-ФЗ | 15.04.2019 | п. 2.2 ст. 171 | Разрешены вычеты налога по имуществу, приобретенному или созданному с целью безвозмездной передачи в госсобственность для использования при проведении научных исследований в Антарктике |

| Закон «О внесении изменений…» от 01.05.2019 № 101-ФЗ | 01.05.2019 | п. 3 ст. 143 | Положение о непризнании плательщиками налога ФИФА и его дочерних организаций распространено на мероприятия по подготовке чемпионата Европы по футболу 2020 года |

| 01.05.2019 | подп. 13 п. 2 ст. 146 | В число не считающихся объектом обложения налогом отнесены операции по подготовке мероприятий, связанных с подготовкой проведения в России чемпионата Европы по футболу 2020 года | |

| 01.05.2019 | подп. 13 п. 1 ст. 164 | Применение ставки 0% распространено на поставщиков товаров, работ, услуг, имущественных прав в адрес ФИФА и его дочерних организаций в связи с проведением чемпионата Европы по футболу 2020 года |

Также см. “Ставки НДС с 2019 года: таблица“.

Обязанность сдать декларацию НДС: кого она касается

Круг лиц, обязанных отчитываться по НДС, описан в п. 5 ст. 174 НК РФ. В него входят:

Плательщики налога (п. 1 ст. 143 НК РФ):

|

Налоговые агенты, к которым относятся лица, осуществляющие (ст. 161 НК РФ):

|

Лица, выставляющие счета-фактуры с выделенной суммой налога при отсутствии необходимости в формировании такого документа (п. 5 ст. 173 НК РФ):

|

Ориентироваться на эту градацию следует с учетом вступивших в силу с 2019 года изменений в составе всех трех видов формирующих отчетность лиц.

Освобождение от обязанности платить налог по-прежнему дается по двум статьям НК РФ (145 и 145.1). Однако перечни лиц, которых касается каждая из статей, расширены:

- для ст. 145 – за счет плательщиков ЕСХН;

- для ст. 145.1 – за счет инновационных научно-технологических центров – участников проекта по реализации приоритетов научно-технологического развития РФ.

При этом основания для освобождения по ст. 145.1 принципиальных изменений не претерпели, а вот по ст. 145 они оказались разделенными на 2 группы:

- относящиеся к юрлицам и ИП с небольшими оборотами от продаж;

- применяемые плательщиками ЕСХН.

Соответственно, разделились на 2 вида и формы уведомления об использовании права на освобождение по ст. 145 НК РФ. Обе актуальные формы приведены в Приказе Минфина России от 26.12.2018 № 286н.

Чтобы факт применения освобождения для целей составления очередной отчетности имел законодательное оправдание, подать уведомление о его начале следует с соблюдением установленных НК РФ сроков – не позднее 20 числа месяца, с которого применяется освобождение (п. 3 ст. 145).

Юрлицам и ИП с небольшими оборотами от продаж необходимо также отслеживать момент истечения действия такого права (для них оно дается на 12 месяцев) для того, чтобы продлить его действие или отказаться от его применения (п. 4 ст. 145 НК РФ).

Стать плательщиками налога могут лица, осуществляющие не подлежащие обложению операции, перечисленные в п. 3 ст. 149 НК РФ, если они отказываются от использования такой преференции. В отношении отказа от льготы тоже должны соблюдаться сроки подачи уведомления в ИФНС (не позже 1-ого числа налогового периода, в котором начнет действовать отказ – п. 5 ст. 149 НК РФ), иначе применение освобождения окажется неправомерным.

Обновленный бланк НДС-декларации

Изменение величины основной налоговой ставки повлекло за собой необходимость обновления бланка отчета по НДС. Одновременно в нем был сделан и ряд иных поправок, имеющих, в основном, технический характер.

Обновление бланка осуществлено путем внесения корректировок в действовавшую ранее форму: бланк НДС-декларации по-прежнему утвержден приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Но действует этот документ в редакции, созданной приказом ФНС России от 28.12.2018 № СА-7-3/853. Обновленный бланк применяется, начиная с отчета за 1 квартал 2019 года.

Скачать бланк декларации НДС для заполнения за 2 квартал 2019.Строки, соответствующие новой величине основной ставки (20%), появились в Разделах 3 и 9, а также в Приложении к Пазделу 9. То есть:

- в основном разделе, посвященном формированию суммы налога по облагаемым НДС операциям (здесь также возникла строка для ставки 20/100, производной от основной);

- книге продаж;

- доплистах к книге продаж.

В этих же разделах и приложении сохранена возможность отражения данных и для старой ставки, равной 18%, а для Раздела 3 – также ставки 18/118.

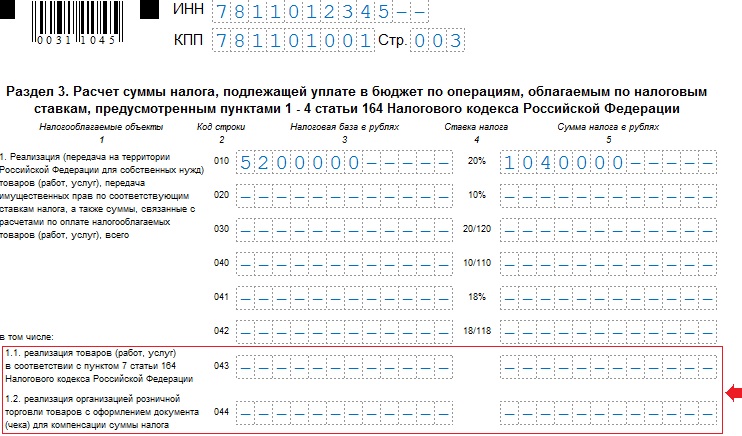

Иные принципиальные изменения бланка выразились в добавлении строк в Раздел 3. Здесь возникли:

- стр. 043 – для объема продаж экспортеров, отказавшихся от применения ставки 0%;

- стр. 044 – для объемов продаж в розницу, по которым оформлен чек для последующей компенсации налога;

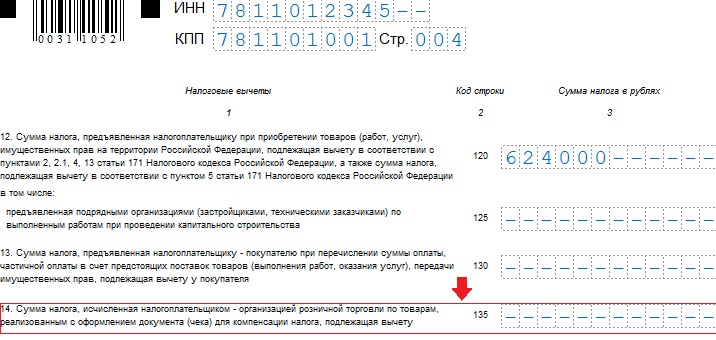

- стр. 135 – для вычета НДС по продажам в розницу, осуществленным с оформлением чека для последующей компенсации налога;

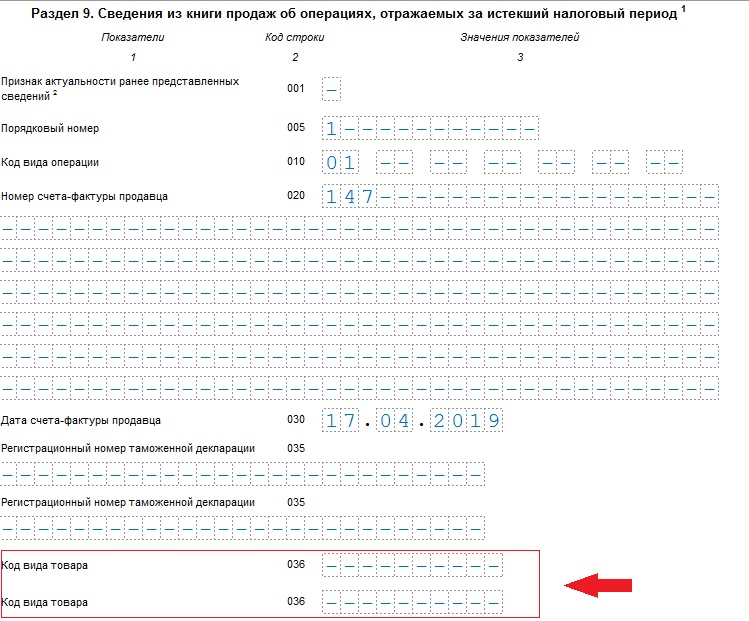

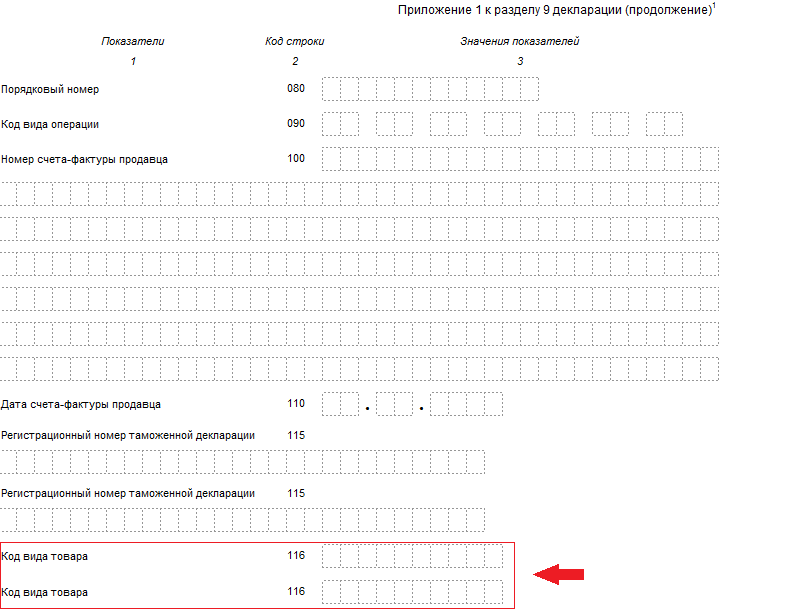

- в Раздел 9 и Приложение к нему – в них появились строки для указания кода вида товара, имеющие номера:

- 036 – в Разделе 9;

- 116 – в Приложении к Разделу 9.

Введение новой строки для вычета в Разделе 3 привело к изменению нумерации видов применяемых вычетов.

Сообразно с поправками, сделанными в тексте НК РФ и в бланке декларации, откорректирован текст порядка заполнения этого документа, содержащийся в том же приказе ФНС России, которым утверждена форма НДС-отчета:

- уточнены формулировки;

- добавлены/исключены необходимые описания, что местами потребовало изменений в нумерации пунктов Порядка;

- актуализированы отсылки к пунктам статей НК РФ.

Одновременно справочник кодов операций дополнен теми шифрами, которые до внесения такого рода изменений применялись в соответствии с письмами ФНС России. Но также введено несколько новых кодов, что связано с изменениями в составе облагаемых/необлагаемых НДС операций с 2019 года.

При этом основные правила оформления декларации не изменились.

Заполняя декларацию, следует иметь в виду, что:

- для операций, попавших на границу 2018-2019 годов, следует учитывать особенности отражения в учете и оформления документами разницы в налоге – такие ситуации рассмотрены в письмах ФНС России от 23.10.2018 № СД-4-3/20667, Минфина России от 04.02.2019 № 03-07-13/1/6294;

- отказ экспортера от применения ставки 0% относится ко всем экспортным операциям и должен быть оформлен заблаговременно – не позднее 1 числа того квартала, в котором он начнет применяться (п. 7 ст. 164 НК РФ);

- с 01.04.2019 следует руководствоваться обновленным перечнем товаров, облагаемых по ставке 10% (вступило в силу постановление Правительства РФ от 06.12.2018 № 1487);

- вычет по налогу, подлежащему компенсации по проданному в розницу товару, становится возможными только в случае вывоза этого товара через границу ЕАЭС (п. 4.1. ст. 171 НК РФ);

- строки, введенные для указания кода вида товара, предназначены для заполнения только в отношении товаров, вывезенных в страны ЕАЭС (п. е(2) раздела II и п. в(2) раздела IV приложения № 5 к Постановлению Правительства РФ от 26.12.2011 № 1137);

- применить вычет по дубликату счета-фактуры нельзя (письмо Минфина России от 02.04.2019 № 03-07-09/22581).

Также см. “Новая форма декларации по НДС в 2019 году: что изменилось“.

Пример заполнения декларации за 2 квартал 2019 года смотрите здесь.Правила сдачи НДС-отчетности

Для плательщиков налога обязанность представления НДС-отчетности имеет место всегда, даже в том случае, если они не ведут хоздеятельность. При отсутствии данных для заполнения отчет сдается ими либо в составе обязательных для оформления листов (титульный и Раздел 1) обычной декларации с прочерками вместо отсутствующих показателей, либо в виде единой упрощенной налоговой декларации (утверждена Приказом Минфина РФ от 10.07.2007 № 62н).

Прочие разделы НДС-отчета заполняются только при наличии данных для включения в них (п. 2 Приложения № 2 к приказу № ММВ-7-3/558). Это дает возможность налоговым агентам и неплательщикам/освобожденным, периодически выставляющим счета-фактуры с выделением в них суммы НДС, не формировать декларации за те периоды, в которых отсутствуют данные для заполнения необходимых разделов.

Набор заполняемых разделов отчета зависит от того, кто именно формирует его и в связи с какими операциями:

| Номер раздела | Содержание раздела | Условия для заполнения | ||

| Плательщиками НДС | Налоговыми агентами | Лицами, выставляющими счета-фактуры с выделенной суммой налога | ||

| 1 | Итоговые суммы операций, отраженных в отчете | Заполняют обязательно (в т. ч. прочерками в ситуации, когда осуществленные за период операции полностью попали в раздел 7) | Заполняют прочерками, если имеются данные только для внесения в раздел 2 или 7 | Заполняют обязательно при наличии операций, отражаемых в разделах 10-12 |

| 2 | Начисления налогового агента | Заполняют при наличии операций налогового агента | Заполняют обязательно | Не заполняют |

| 3 | Расчет платежей налогоплательщика по всем применяемым им ставкам | Заполняют при наличии облагаемых налогом операций | Не заполняют | |

| 4-6 | Расчеты по экспортным операциям, облагаемым по ставке 0% | Заполняют при наличии продаж на экспорт | Не заполняют | |

| 7 | Данные по операциям, не облагаемым налогом | Заполняют при наличии операций, не облагаемых налогом | Не заполняют | |

| 8 | Сведения из книги покупок | Заполняют при наличии права на вычет | Не заполняют | |

| 9 | Сведения из книги продаж | Заполняют при наличии операций, требующих начисления НДС к уплате | Не заполняют | |

| 10-11 | Сведения из журналов учета выставленных и полученных счетов-фактур | Заполняют при осуществлении посреднических операций (в т. ч. при отсутствии обязанности по уплате НДС по иным основаниям) | ||

| 12 | Сведения о выставленных счетах фактурах в ситуациях, не обязывающих это делать | Заполняют при выставлении счетов-фактур по операциям, не облагаемым налогом | Не заполняют | Заполняют при выставлении счетов-фактур с выделенной суммой налога |

Отчетность по НДС является ежеквартальной и охватывает период, равный кварталу (ст. 163, п. 5 ст. 174 НК РФ). Подать ее в ИФНС нужно не позднее 25 числа месяца, наступающего после очередного квартала вне зависимости от того, кем именно из лиц, обязанных ее представить, она формируется.

Для отчета за 2 квартал 2019 года этот день истечет 25.07.2019. Правило переноса срока по правилам п. 7 ст. 6.1 НК РФ здесь окажется неприменимым, поскольку указанный день приходится на четверг, то есть является будним.

Направить декларацию в налоговый орган в подавляющем большинстве ситуаций следует электронно. Исключение делается только для налоговых агентов, являющихся неплательщиками налога или освобождаемых от обязанности плательщика. При условии, что они не выставляют контрагентам счета-фактуры с выделенной суммой НДС (п. 5 ст. 174 НК РФ).

Подведем итоги

- С наступлением 2019 года в порядке применения НДС обновились такие моменты как основная ставка, состав плательщиков, налоговых агентов, неплательщиков налога, облагаемых/необлагаемых операций, условия применения освобождения и вычетов.

- С 2019 года обновлена форма НДС-декларации. Главным образом – из-за изменения основной ставки. Но есть в ней и правки иного характера, выразившиеся в добавлении строк в Разделы 3 и 9, а также приложение к Разделу 9.

- Основные требования к оформлению НДС-отчета, срокам и способам его представления не изменились. Однако оформляя отчет, нужно исходить из обновленных требований к составу лиц, обязанных его создавать, и обновившихся процедур формирования данных для внесения в заполняемые разделы.