Изменения в законодательстве с 2024 года

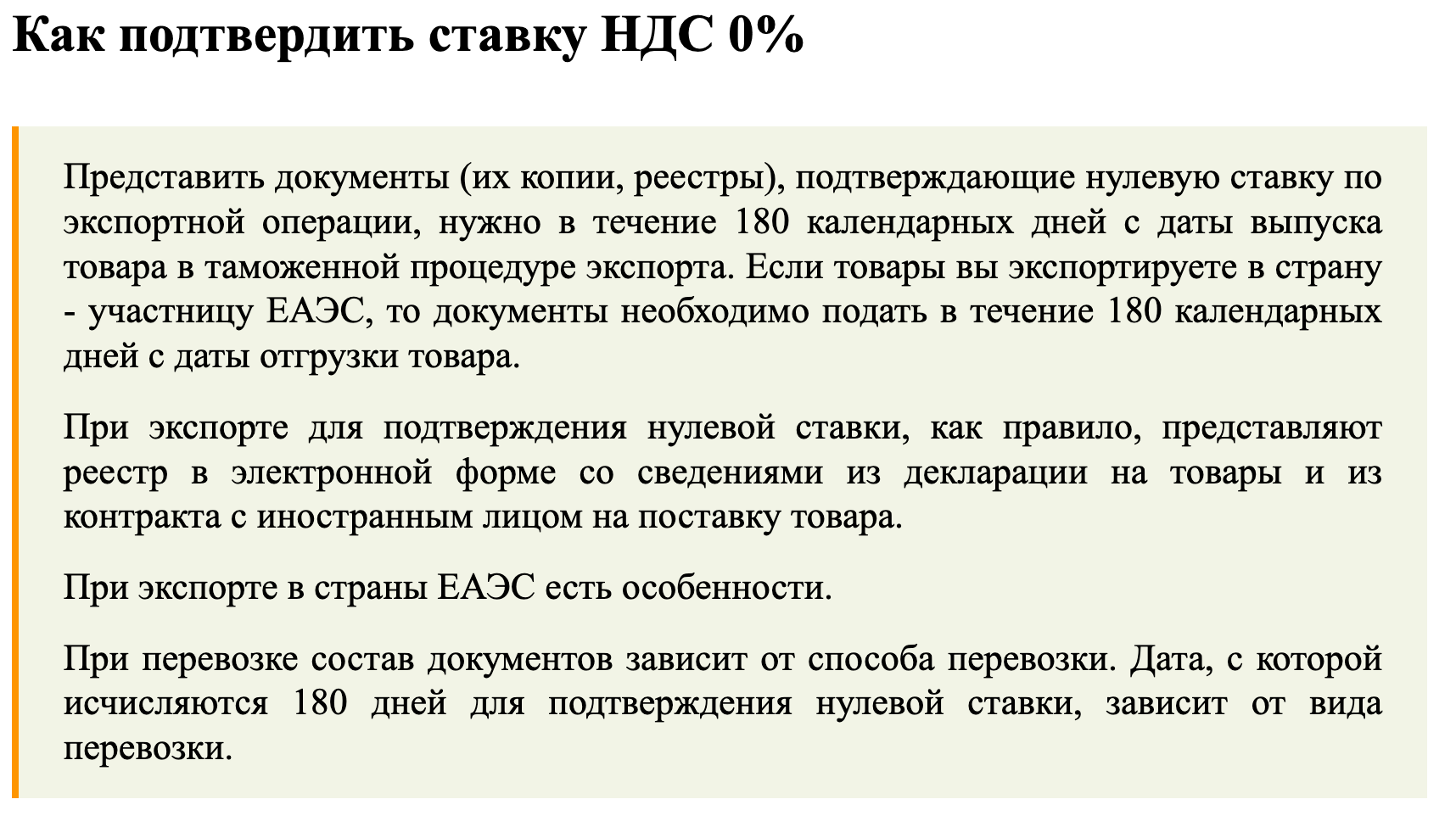

С начала 2024 были упрощены требования к подтверждению ставки 0% при экспорте. Поправки в ст. 165 НК внесены № 549-ФЗ от 19.12.2022. Согласно корректировкам для доказательства права на использование нулевой ставки компаниям-экспортерам следует предоставить электронные реестры. Они содержат данные из декларации на продукцию, контракта. Поэтому с начала 2024 подтверждение по экспорту осуществляется полностью в электронном формате.

Для подтверждения ставки 0% НДС при вывозе продукции за границы ЕАЭС не позже 3 месяцев с момента передачи партии в экспортный процесс на таможне в налоговую требуется подать согласно ст. 165:

- отсканированную копию контракта на поставку продукцию;

- таможенную декларацию, в которой таможня РФ поставила отметку.

Допускается подавать реестр в электронном формате. Согласно ст. 167 НК при несоблюдении сроков предоставления документов (в большинстве случаев в течение 180 дней с момента отгрузки партии), НДС будут начисляться по стандартной ставке 10% или 20% на день отгрузки партии.

Принцип применения нулевой ставки

Согласно ст. 164 на территории России действуют три ставки для НДС:

- 20% – общеустановленная. Она заменила стандартную ставку 18% с 2019 г.;

- 10%. Она применяется к продукции, перечень которой регламентирован п. 2 ст. 164 НК РФ. В список входят многие продукты, медицинские препараты, товары, которые необходимы для детей;

- 0%. Она применяется в отдельных случаях. В основных нулевая ставка используется при реализации товаров за рубежом и услуг, которые предоставляются с пересечением границы РФ.

Применение нулевой ставки – возможность не начислять налог при продаже, использовать для вычетов сбор, который предъявляют продавцы продукции, услуг, вложенные в создание объекта реализации. Чтобы воспользоваться плюсами ставки, требуется подтвердить право на ее использование.

Для этого осуществляется сбор копий документов, которые регламентированы законами и свидетельствуют о факте проведения операции. Они подаются в налоговую в установленные сроки.

Предоставление неполного пакета документации к требуемой дате воспринимается как несоблюдение сроков подтверждения права на нулевую ставку. В такой ситуации учитываются следующие моменты:

- Последствие – начисление налога к товарам по неподтвержденной операции по одной из стандартных ставок: 10% или 20%.

- Налог начисляется на день отгрузки продукции.

- Во время процесса согласно ст. 171 НК налоговую сумму можно уменьшить на вычеты и возникает необходимость оплаты пеней.

- У компании возникнет право использовать 0-вую ставку при создании и предоставлении полного комплекта документации согласно ст. 165.

- При восстановлении права на ставку все операции, которые проводились при начислении налога к оплате по неподтвержденной отгрузки, потребуют обратных действий, кроме перечисления пени.

Ставке 0% полностью посвящена ст. 165 НК. В ней регламентированы:

- списки требуемых документов;

- правила оформления бумаг в конкретных случаях;

- сроки предоставления пакета документов и день, от которого отсчитывается период.

Перечень необходимых документов, сроки зависят от вида товаров, услуг, продаваемых по 0-вой ставке и типа границы, через которую перевозиться партия: требуется таможенное оформления или нет. Отдельные правила действуют при взаимодействии с ЕАЭС.

Какие документы нужны

Требуемая документация для подтверждения представлена в таблице.

| Вид | Описание | Дополнительная информация и примечания |

| Контракт | В любой пакет документации вне зависимости от вида товаров, услуг и пункта назначения экспорта входит контракт с иностранным контрагентом. Документ содержит реквизиты, другую информацию о сторонах сделки, условиях ее проведения. | Если соглашение содержит данные, которые классифицируются как государственная тайна, то для подтверждения права на нулевую ставку предоставляется выписка из контракта. Если соглашение подписано на одноразовую сделку, то контракт предоставляется в налоговую инспекцию один раз. |

| Таможенная декларация | При вывозе продукции (экспорт, свободная зона таможни, реэкспорт) в государство, на границе которой действует таможенный орган необходима таможенная декларация. Этот документ, который требуется для подтверждения ставки 0%, содержит отметки таможни о вывозе партии за границы России и помещении под определенный таможенный режим. | Необязательно одновременно предоставлять товаросопроводительную документацию вместе с декларацией. Но налоговая вправе попросить их при возникновении спорных моментов согласно пункту 1.2 ст. 165 НК.

|

С 1 января 2024 года экспортеры вправе предоставлять реестры в электронном формате, которые содержат информацию из декларации и соглашения с зарубежным контрагентом.

Предоставить сопроводительные документы требуется в следующих случаях:

- транспортировка грузов;

- предоставление транспорта для транспортировки;

- экспедирование;

- передача газовых и нефтяных продуктов через трубопроводные магистрали;

- переработка ввезенной продукции;

- транзит по российской территории.

В зависимости от ситуации с предприятия могут потребовать следующие документы:

- свидетельство, которое подтверждает регистрацию резидента особой экономической зоны;

- документация о приеме груза к транспортировке или отгрузке, которая содержит указание на порт, аэропорт. К таким документам относятся морские и авиационные международные накладные, поручения и т. д.;

- соглашение о поручении и контракт, который заключен на основании этого поручения;

- справка об обязательствах уплаты государственного долга;

- акт, в котором отражено фактическое предоставление услуг или передачи груза;

- документация, которая содержит маршрут транспортировки;

- отчетный документ о доходах от транспортировки;

- другая документация.

При большом количестве справок, бумаг, которые выступают в качестве доказательства фактического оказания услуг, допускается подача реестров по ним. Такое правило касается перевозочных, товаросопроводительных, транспортных, других документов и таможенных деклараций. Но инспекция может потребовать один из документов, который содержится в таком реестре.

Сроки для подтверждения

Для подтверждения права применения 0-вой ставки действует единый срок предоставления пакета документации – 180 дней. Но согласно пункту 9 ст. 165 НК отсчет периода может начинаться с разных моментов:

- помещения партии под таможенный режим;

- вывоза из России;

- создания документов, которые сопровождают партию;

- создания документации о предоставлении услуг.

Для законного использования нулевой ставки требуется в указанный срок предоставить пакет документов, состав которых регламентирован ст. 165, с учетом ситуаций, описанных в п. 1 ст. 164.

Подробнее о подтверждении нулевой ставки по НДС читайте в системе Консультант Плюс по ссылке.

Внимание!