В какой срок нужно направить в ИФНС декларацию по НДС за 4 квартал 2016 года? Кто должен сдать декларацию и как ее заполнить? Утвердили ли новую форму декларации по НДС? В данной статьей вы найдете пример заполнения декларации по НДС за 4 квартал и сможете скачать готовый образец.

Кто должен отчитаться за 4 квартал

Декларацию по НДС придумали для того, чтобы организации и ИП отчитывались перед ИФНС о реализованных ими товарах, выполненных работах и оказанных услугах. При этих процессах может возникать налоговая база по НДС и, соответственно, по итогам 2016 года нужно отчитаться об итоговой сумме налога (НДС). Эти сведения и обобщают в годовой декларации по налогу на добавленную стоимость.

Декларацию по НДС за 2016 год обязаны заполнять организации и ИП, включая посредников, которые:

- являются плательщиками НДС;

- являются налоговыми агентами по НДС.

Если организации или ИП не являются плательщиками НДС, то и заботиться сдачей декларации по НДС за 4 квартал 2016 года. Так, допустим, если организация или ИП на «упрощенке» или ЕНВД никогда не выставляет счета-фактуры с НДС и не платит НДС в бюджет, то и сдавать декларацию не нужно.

Стоит заметить, что если организация, в принципе, является плательщиком НДС, но в 2016 году не проводила никаких сделок (операций), подлежащих отражению в декларации по НДС, то полноценную декларацию можно не составлять. Вместо нее можно направить ИФНС единую упрощенную декларацию за 2016 год по форме, утвержденной приказом Минфина России от 10 июля 2007 г. № 62н:

- скачайте бланк единой упрощенной декларации за 4 квартал 2016 года;

- скачайте заполненный образец упрощенной декларации по НДС за 2016 год.

Другой вариант при отсутствии деятельности – направить в инспекцию нулевую декларацию по НДС за 4 квартал 2016 года. О том, как ее заполнить и скачать заполненный на конкретном примере образец вы по этой ссылке «Сдаём нулевую декларацию по НДС за III кв. 2016 года».

Новая форма декларации: утверждена или нет?

Декларацию по НДС за 4 квартал 2016 год нужно представить в ИФНС по форме, которая утверждена приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. Нового бланка декларации для сдачи декларации по НДС за 2016 год не разрабатывалось и не утверждалось. Поэтому актуальный бланк декларации по НДС для отчетности за 4 квартал 2016 года вы можете скачать на нашем сайте по этой ссылке.

Стоит заметить, что Приказом ФНС России от 20.12.2016 № ММВ-7-3/696 «О внесении изменений и дополнений в приложения к Приказу Федеральной налоговой службы от 29 октября 2014 года № ММВ-7-3/558» в указанную форму декларации и порядок ее заполнения внесены многочисленные изменения и поправки. Однако новый (обновленный) бланк декларации по НДС нужно применять начиная с отчетности за 1 квартал 2017 года. Впервые сдать декларацию по новой форме нужно не позднее 25 апреля. В целях отчетности за 4 квартал 2016 года новую форму декларации по НДС применять и заполнять не следует.

Срок сдачи декларации за 4 квартал 2016 года

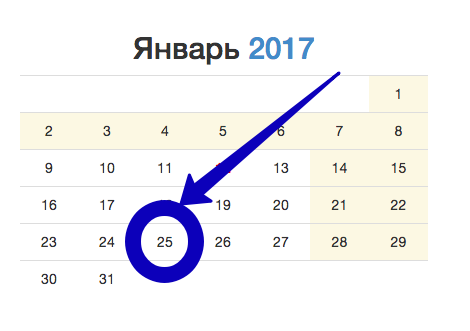

Декларацию по НДС нужно сформировать и представить в ИФНС не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ). Налоговым периодом по НДС считается квартал (ст. 163 НК РФ). Следовательно, декларация по НДС за 4 квартал 2016 года должна быть представлена в ИФНС не позднее 25 января 2017 года (это среда).

Если опоздать: что грозит

Если в срок не направить в ИФНС декларацию по НДС за 4 квартал 2016 года, то возможно наступление налоговой ответственности в виде штрафа. Размер штрафа составляет 5 процентов от суммы НДС, которая подлежит уплате (доплате) на основании опоздавшей декларации. Штраф начисляется за каждый месяц (полный или неполный) просрочки с подачей декларации. При этом общая сумма штрафа не может быть больше 30 процентов от суммы налога и меньше 1000 руб. Поясним на примере.

Бухгалтер ООО «Железный Гейнрих» отправил в ИФНС декларацию по НДС за 4 квартал 2016 года с опозданием – 22 февраля 2017 года. В тот же день сумма НДС по этой декларации была перечислена в бюджет. Сумма НДС составила 290 000 руб. Срок подачи декларации – 25 января 2017 года. Продолжительность просрочки составляет два месяца: январь и февраль 2017 года. Сумма штрафа по статье 119 Налогового кодекса РФ составит 29 000 руб. (5% × 120 000 руб. × 5 мес.).

Способ сдачи декларации

Декларацию по НДС за 4 квартал 2016 года требуется передавать в ИФНС исключительно в электронном виде через уполномоченных спецоператоров. В электронном виде также нужно сдавать все уточенные декларации по НДС. Причем это общее правило сдачи отчетности по НДС за 4 квартал 2016 года никак не связано с количеством работников, задействованных у налогоплательщика. Декларации за 4 квартал 2016 года, сданные «на бумаге», в общем случае, считаются непредставленными (письмо ФНС России от 31.01.2015 № ОА-4-17/1350).

Обратите внимание

С 1 января 2017 года пояснения к электронным декларациям по НДС можно сдать в ИФНС только в электронном виде по телекоммуникационным каналам связи (ТКС). Пояснения налоговая инспекция может запросить в ходе камеральной проверки. Это может произойти, если в декларации, например, будут выявлены ошибки и противоречия (п.3 ст. 88 НК РФ). См. «Что изменится в 2017 году: налоги, страховые взносы, пособия, отчетность, бухучет и онлайн кассы».

Состав декларации: что включать в отчет

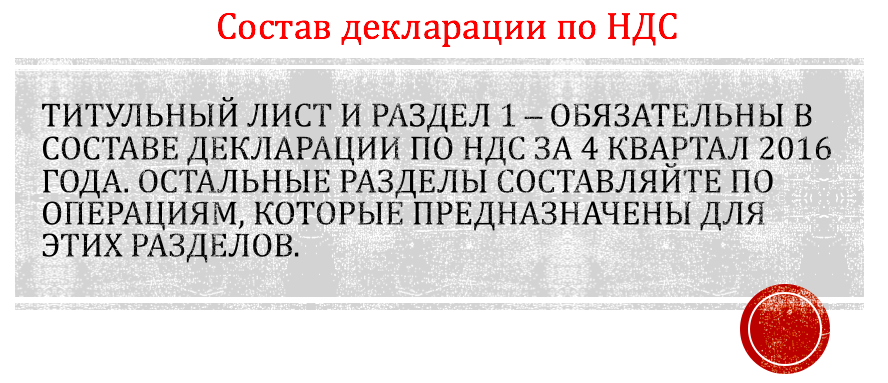

В составе декларации по НДС за 4 квартал 2016 года все компании – плательщики НДС обязаны в обязательном порядке иметь:

- титульный лист;

- раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика».

Остальные разделы включайте в состав декларации за 4 квартал 2016 года, только если имели место операции, которые следует показать в таких разделах. То есть, допустим, если были операции, которые освобождены от НДС, то дополнительно нужно сформировать раздел 7 <Операции, не подлежащие налогообложению (освобождаемые от налогообложения).

| Раздел декларации | Кому нужно заполнить |

| Раздел 1 | 1. Плательщики НДС 2. Организации и ИП на УСН, ЕНВД, ЕСХН, ПСН или освобожденные от уплаты НДС по статье 145 и 145.1 НК РФ, при выставлении счета-фактуры с выделенной суммой НДС. |

| Раздел 2 | Налоговые агенты по НДС. Если у организации или ИП в 3 квартале 2016 года из операций, связанных с НДС, были только «агентские», то в разделе 1 ставятся прочерки. |

| Раздел 3 | Плательщики НДС, у которых были операции, облагаемые по любым ставкам НДС кроме 0% (пп. 2-4 ст. 164 НК РФ) |

| Разделы 4-6 | Плательщики НДС, у которых были экспортные операции, облагаемые по ставке 0% (п. 1 ст. 164 НК РФ) |

| Раздел 7 | 1. Плательщики НДС, налоговые агенты по НДС, у которых были операции: • не подлежащие обложению НДС (освобожденные от обложения НДС) (ст. 149 НК РФ); • не признаваемые объектом обложения НДС (п. 2 ст. 146 НК РФ); • по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ (ст. 147, 148 НК РФ). 2. Плательщики и налоговые агенты по НДС, которые получили суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) с длительностью производственного цикла более 6 месяцев (п. 13 ст. 167 НК РФ). |

| Раздел 8 | Плательщики и налоговые агенты по НДС (кроме поименованных в подпунктах. 4, 5 статьи 161 НК РФ), у которых есть право на вычеты по НДС |

| Раздел 9 | Плательщики и налоговые агенты по НДС, у которых есть обязанность по исчислению НДС (п. 47 Порядка) |

| Разделы 10-11 | Плательщики НДС, в том числе освобожденные от обязанностей по уплате НДС, а также налоговые агенты, которые не являются плательщиками НДС: • выставившие счета-фактуры при ведении деятельности в интересах другого лица по договорам комиссии, агентским договорам и транспортной экспедиции заполняют раздел 10 (п. 49 Порядка); • получившие счета-фактуры при ведении деятельности, указанной выше, заполняют раздел 11 (п. 50 Порядка). |

| Раздел 12 | 1. Плательщики НДС, освобожденные от исполнения обязанностей по уплате НДС, а также организации и ИП, не являющиеся плательщиками НДС, при выставлении в адрес покупателя счетов-фактур с выделенной суммой налога 2. Плательщики НДС, выставившие счета-фактуры с выделенной суммой НДС, в отношении товаров, работ, услуг, реализация которых НДС не облагается (п.51 Порядка) |

При заполнении декларации по НДС за 4 квартал 2016 года используйте данные, которые отражены (п. 5.1 ст. 174 НК РФ):

- в книге покупок и книге продаж (разделы разделах 8 и 9 декларации);

- в журнале учета полученных и выставленных счетов-фактур (разделы 10 и 11 декларации;

- в выставленных счетах-фактурах (раздел 12 декларации);

- в регистрах бухгалтерского и налогового учета.

Образец заполнения

Итак, как мы сказали, состав декларации по НДС должен зависеть от факта наличия тех или иных операций, связанных с НДС. Соответственно, привести унифицированный образец заполнения декларации не представляется возможным. Поэтому попросту приведем образец заполненной декларации, который включает в себя многие разделы, с формированием которых может столкнуться бухгалтер налогоплательщика. Данный образец вы можете скачать в формате Excel. При этом предлагаем обратить особое внимание на код ОКФЭД на титульном листе. В поле «Код вида экономической деятельности по классификатору ОКВЭД декларации по НДС за 4 квартал 2016 года укажите код вида деятельности по новому классификатору ОКВЭД2. Однако если в 2017 году вы будете сдавать уточненную декларацию, то в ней показывайте те же коды, которые были отмечены в первичных декларациях (Письме ФНС России от 09.11.2016 № СД-4-3/21206).

Скачать (primer_zapolneniya_deklaracii_po_nds_za_4_kvartal_2016_goda.xls)