СКАЧАТЬ ОБРАЗЕЦ ЗАПОЛНЕНИЯ БУХГАЛТЕРСКОГО БЛАНСА ЗА 2023 ГОД (ООО)

СКАЧАТЬ ОБРАЗЕЦ ЗАПОЛНЕНИЯ БУХГАЛТЕРСКОГО БЛАНСА ЗА 2023 ГОД ПО УПРОЩЕННОЙ ФОРМЕ

Виды бухгалтерского баланса и пользователи

В налоговый орган пакет бухгалтерской отчетности сдается один раз в год. Но не только ФНС нужны показатели баланса. Его вправе затребовать:

- Собственники, чтобы оценить, насколько устойчиво финансовое положении организации

- Банки – при рассмотрении заявки на кредит

- Инвесторы, которые собираются вложить деньги в развитие фирмы

- Деловые партнеры перед подписанием договора о сотрудничестве

- Иные заинтересованные лица.

Баланс может формироваться за любой период: месяц, квартал, год. Это – внутренний отчет, частота составления которого регламентируется локальными актами компании.

Баланс составляется, как в рамках бухгалтерского учета, так и управленческого. Данные в них могут не совпадать, так как цели и правила составления отличаются.

Виды баланса:

- Сальдовый или оборотный – формируется на определенную дату

- Составленный на основе учетных или инвентарных данных

- С включением регулирующих статей, в том числе, амортизации

- По определенному виду деятельности

- Полный или сокращенный

- По одной организации или консолидированный

- Вступительный, ликвидационный, разделительный и объединительный. Эти виды используются при открытии, реорганизации и ликвидации компании

- Прогнозный, промежуточный, окончательный.

Виды подразделяются по определенным событиям или составу показателей.

Срок сдачи баланса за 2023 год

За 2023 год баланс нужно сдать до 1 апреля 2024 года, так как последний день марта попадает на выходной день.

Правила составления баланса за 2023 год

В отношении составления баланса с 2019 года применяется форма, которая последний раз изменялась в 2029 года (изменения утверждены 19 апреля 2019 года Приказом № 61н Министерства финансов России). Изменений в прежнюю форму было внесено немного:

- Установлена единая единица изменения для строк баланса – тысячи рублей

- Ранее применяемый ОКВЭД заменен на ОКВЭД 2

- Обязательным стало заполнение информации об аудиторской фирме/ аудитору для компаний, которые обязаны прилагать аудиторское заключение.

Организации, по которым аудиторское заключение не требуется, ставят галочку в поле «НЕТ». По общему правилу, если заключение до момента сдачи отчетности не готово, то поле с реквизитами фирмы-аудитора остается пустым. Но в некоторых случаях учетная программа выдает ошибку и не предоставляет возможность сформировать файл для отправки в налоговую инспекцию. В этом случае нужно ввести прошлогодние сведения.

СКАЧАТЬ БЛАНК БУХГАЛТЕРСКОГО БЛАНСА ЗА 2023 ГОД (ФОРМА ДЕЙСТВУЕТ В 2024 ГОДУ)

Полная форма содержит множество строк, которые позволяют составлять баланс организациям с различной спецификой деятельности. Лишние можно удалить или оставить пустыми. Нули и прочерки не ставятся.

Основополагающим документом для составления бухгалтерской отчетности является ПБУ 4/99. Требования сводятся к следующему:

- Основой для составления баланса служат показатели бухгалтерского учета

- Должны соблюдаться требования достоверности и полноты учета хозяйственных операций

- Статьи баланса группируются по принципу существенности

- Отчетный период – календарный год

- Активы и обязательства делятся на долгосрочные и краткосрочные

- Развернутое сальдо по активно-пассивным счетам не сворачивается

- Стоимость имущества указывается за минусом регулирующих счетов

- Перед составлением баланса проводится инвентаризация.

Внимание!

Как составить баланс за 2023 год: образец

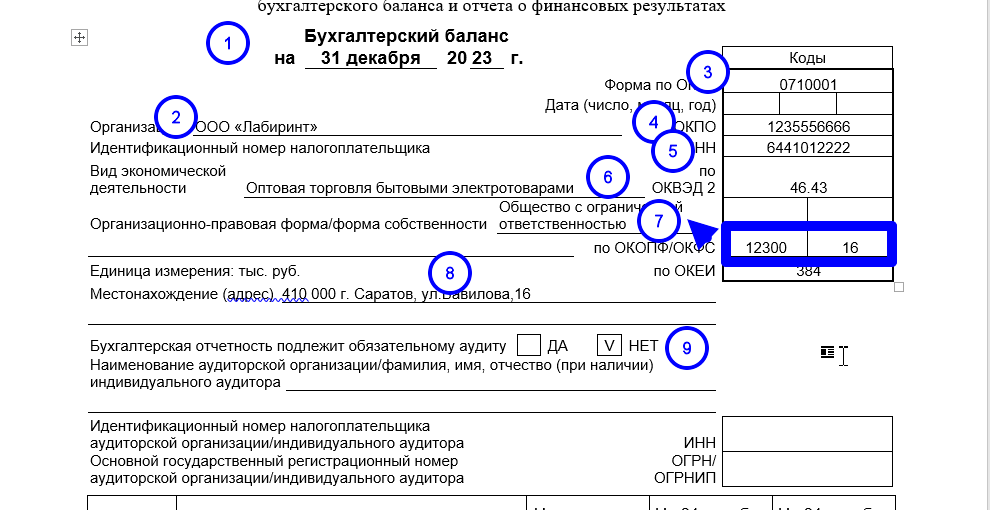

Начинается заполнение баланса с шапки. Она располагается перед табличной частью. Здесь требуется заполнить:

- Дату, на которую составляется отчет. За 2023 года баланс сдается по состоянию на 31.12.2023

- Название организации

- Код формы документа проставлен в отчете автоматически

- ОКПО организации. Его можно взять из кодов статистики, соответствующих юридическому лицу

- ИНН отчитывающейся организации

- Вид деятельности в виде названия и кода ОКВЭД2

- Организационно-правовая форма и вид собственности с указанием кодов

- Единица изменения установлена законодательно и присутствует в форме

- Данные об аудиторе, если стоит галочка «ДА». В противном случае данные не заполняются.

Далее следует заполнение актива баланса.

По данным учета был сформирован актив баланса. При заполнении данных учтены требования к составлению баланса:

- Объединение показателей по принципу существенности

- Отражение активов с учетов показателей регулирующих статей.

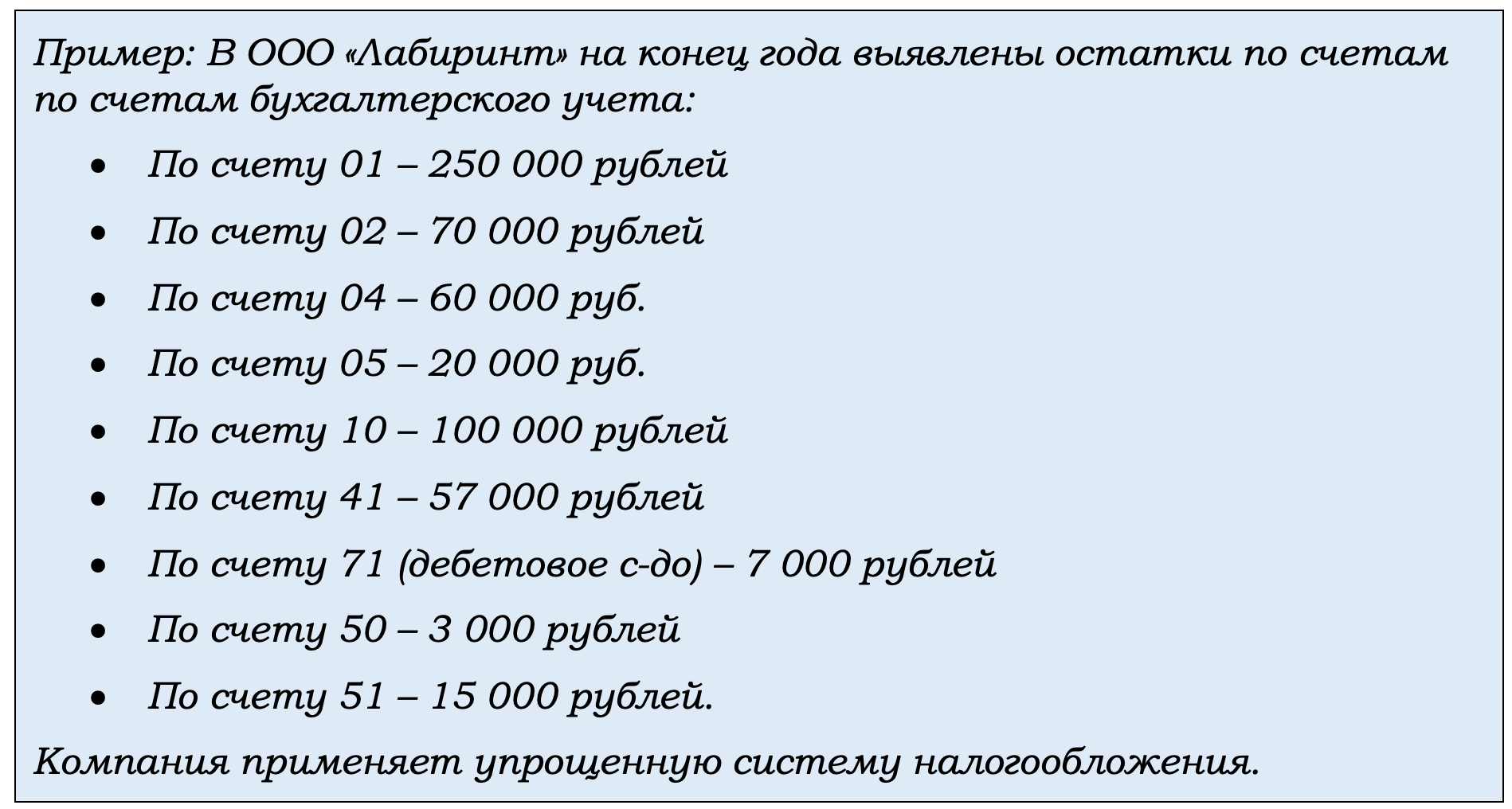

В строке «Нематериальные активы» отражена сумма 40 тыс. руб. Она получилась в результате вычитания из с-до 04 счета показателя износа по счету 05 (60 000 – 20 000) рублей. В строке «Основные средства» стоит сумма 180 тыс. руб. Она получена в результате уменьшения остатка по счету 01 на размер износа основных средств (сальдо счета 02) – 180 тыс. руб. (250-70). В строке «Итого по первому разделу» находится сумма двух показателей (40 + 180) тыс. руб. В разделе 2 в строке «Запасы» сгруппированы остатки по счетам 10 и 41 (100 + 57). Дебиторская задолженность представлена в виде дебетового остатка по счету 71 – 7 тыс. руб. В строке «Денежные средства и денежные эквиваленты» сгруппированы остатки по кассе (счет 50) и расчетному счету (счет 51) (15 000 + 3 000) тыс. рублей.

В условиях примера сказано, что организация применяет упрощенную систему налогообложения, то есть не выделяет НДС при поступлении ТМЦ. Если бы компания применяла общую систему налогообложения, то в строке «Запасы» стояла бы сумма товаров и материалов без НДС, а входящий налог был бы указан в строке «Налог на добавленную стоимость по приобретенным ценностям».

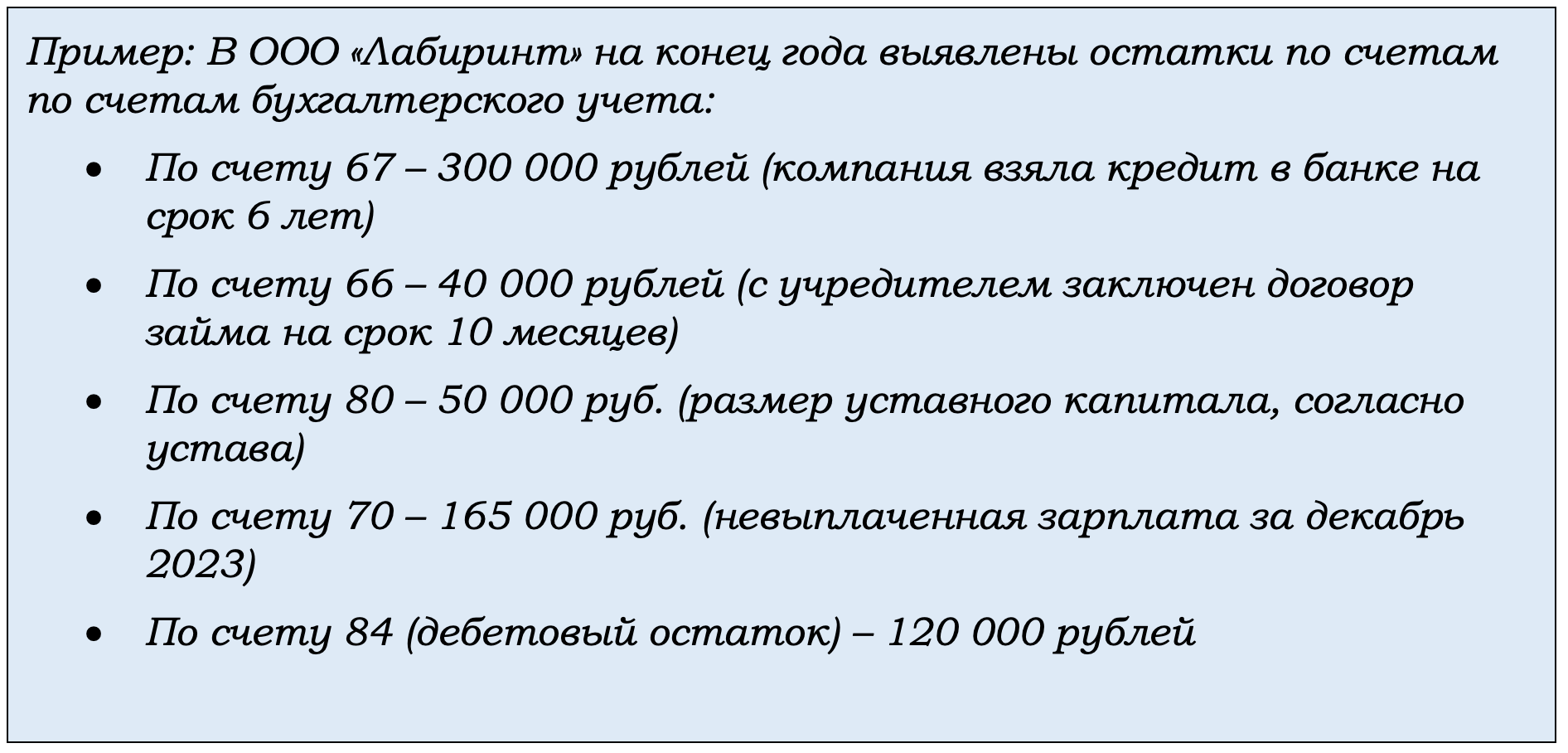

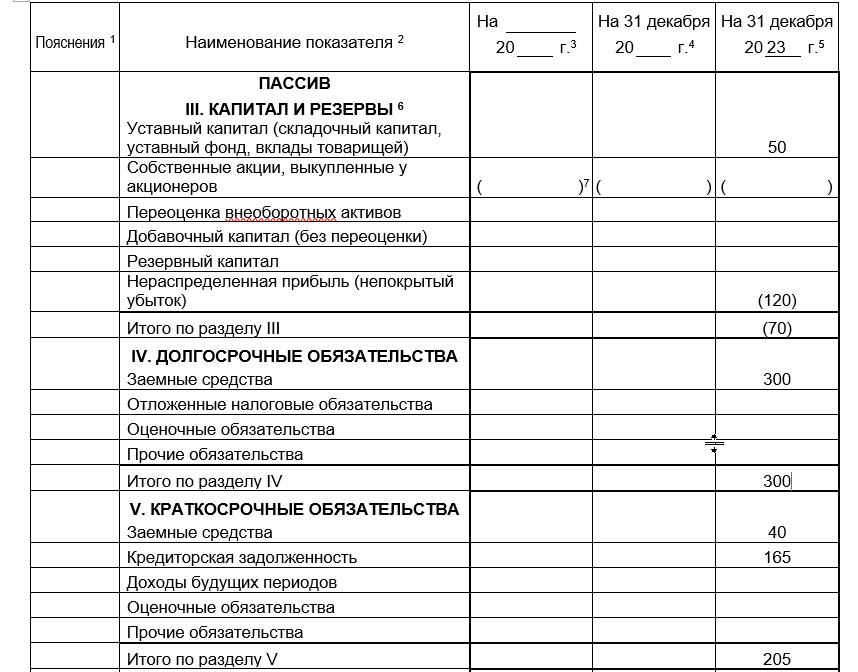

Пассив баланса состоит из трех разделов (III-V):

- В третьем отражаются остатки по счетам капиталов и резервов

- В четвертом – долгосрочные обязательства

- В пятом – краткосрочные обязательства.

Рассмотрим заполнение пассива баланса на примере.

В балансе показатели распределятся следующим образом:

В разделе третьем нужно отразить уставный капитал и нераспределенную прибыль (непокрытый убыток). Эта строка в балансе может быть, как с положительным, так и с отрицательным знаком. По условиям нашего примера у компании по счету 84 получилось дебетовое сальдо. Это говорит о том, что компания имеет убыток. Поэтому значение прибыли заключается в скобки и при подсчете общего значения по разделу 3 будет минусоваться.

На 80 счете формируется уставный капитал. Он фигурирует в Уставе компании и отражается в полной сумме в балансе вне зависимости от того, оплачен он полностью или нет. Если учредители внесли не всю сумму, то сумма долга отразится в активе баланса в строке «Дебиторская задолженность».

У компании есть заемные обязательства. Они подразделяются в балансе по срокам. Банковский кредит, оформленный на 6 лет, попадет в раздел «Долгосрочные обязательства». Долг по зарплате работодатель обязан погасить в ближайшее время, поэтому он относится к краткосрочному обязательству и отражается в разделе «Краткосрочные обязательства» по строке «Кредиторская задолженность.

Сюда же относятся невыполненные обязательства перед поставщиками и подрядчиками. Отдельной строкой стоят заемные обязательства. В нашем примере – это долг по займу, выданному учредителем на срок до 10 месяцев.

В завершении заполнения отчетной формы проставляется подпись руководителя и дата составления (утверждения).

Внимание!