В каких случаях в ИФНС отправлять пояснения

В связи с отменой деклараций по налогам на транспорт и землю и частично по налогу на имущество организаций налоговые органы теперь сами их рассчитывают и присылают налогоплательщикам-организациям соответствующие сообщения с суммами к уплате в бюджет.

Не исключено, что в данных расчетах компанию не всё устроит. Это может быть явная ошибка или какие-то неточности, приведшие к неверной итоговой сумме налога к оплате. Тогда есть смысл заполнить и отправить в налоговую пояснения по транспортному, земельному и налогу на имущество.

Образца пояснений – два: какой и когда применять

Сразу отметим, что изначально ФНС в письме от 05.03.2022 № БС-4-21/2688 (далее – Письмо № БС-4-21/2688) привела именно типовую рекомендуемую форму пояснений с КНД 1150129.

Подробнее см. «Пояснения на сообщение об исчисленных ИФНС налогах на имущество с 2022 года».

Затем с 9 мая 2022 года приказ ФНС от 30.03.2022 № ЕД-7-21/247 (далее – Приказ № ЕД-7-21/247) утвердил с тем же КНД 1150129 уже обязательную форму пояснений в налоговую, порядок её заполнения, электронный формат отправки.

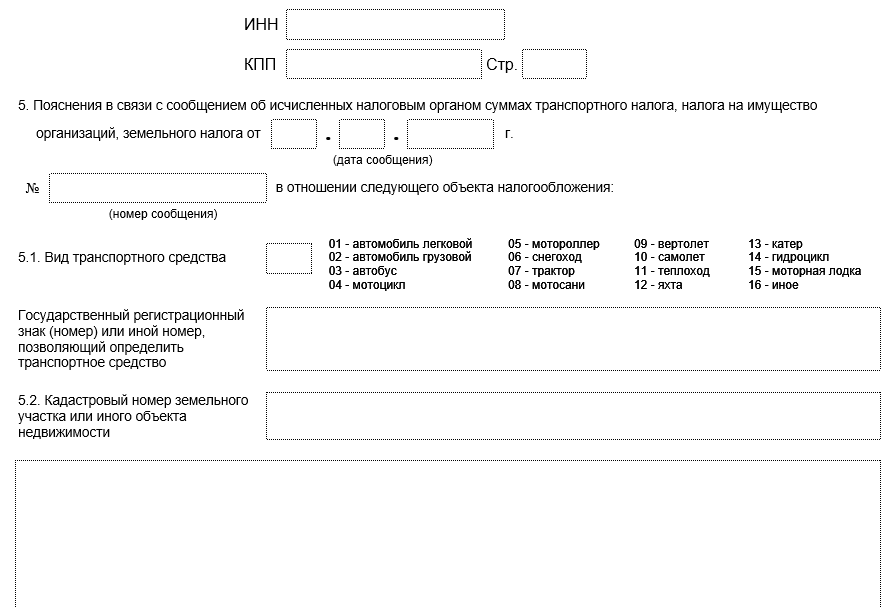

Их главная содержательная часть выглядит следующим образом (бесплатно скачать этот бланк можно в конце статьи):

В связи с изданием Приказа № ЕД-7-21/247 налоговикам пришлось сделать важное уточнение, чтобы юрлица не запутались в образцах пояснений. Так, типовую рекомендуемую форму пояснений из Письма № БС-4-21/2688 нужно применять только при представлении пояснений на бумажном носителе. На это указано в письме ФНС от 29.04.2022 № БС-4-21/5313. Соответственно, более новую – для электронных пояснений.

С 2022 года форму пояснений из Приказа № ЕД-7-21/247 компании могут использовать в отношении транспортного и земельного налогов, а с отчетности за 2022 год – и в расчете налога на имущество организаций по объектам, облагаемым по кадастровой стоимости.

Как заполнять пояснения

В Приложении № 2 к Приказу № ЕД-7-21/247 ФНС привела порядок заполнения формы пояснений. Мы не будем здесь подробно разбирать его, поскольку сам бланк довольно простой.

Отметим, что пояснения заполняют, только если из налоговой было получено сообщение об исчисленных ею суммах транспортного, на имущество, земельного налога. Кстати, их рассылка началась со 2 квартала.

Если нужно дать пояснения в отношении более чем одного сообщения от ИФНС или более чем одного объекта основной лист пояснений заполняют по каждому из них отдельно.

Печать текста и знаков в пояснении следует выполнять шрифтом Courier New высотой 16 – 18 пунктов.

В разделе 3 «Номер контактного телефона» его указывают с необходимыми для связи кодами, без пробелов и прочерков.

Сами пояснения содержательно могут касаться не только ошибки налоговиков в расчётах, но и:

- полноты и своевременности уплаты налога;

- обоснованности применения пониженных налоговых ставок, льгот;

- наличия оснований для освобождения от уплаты налога, предусмотренных законодательством.

Поэтому в разделе 6 «Приложение: на ___ л.» указывают количество листов документов, которые компания сочла нужным приложить к своим пояснениям.

Правила рассылки сообщений за 2021 год

Как сообщила ФНС, рассылка организациям сообщений об исчисленных суммах транспортного и земельного налогов за 2021 год для контроля полноты их уплаты стартовала во 2 квартале 2022 года.

Сообщения налоговые формируют на основании информации, полученной ими в рамках взаимодействия с органами, которые занимаются госрегистрацией или учетом транспортных средств и объектов недвижимости. В их числе МВД, МЧС, Росморречфлот, Росавиация, региональные гостехнадзоры, Росреестр, Россельхознадзор.

Сообщение передают налогоплательщику-организации или ее обособленному подразделению, на которое учтено транспортное средство, по ТКС через оператора электронного документооборота или через личный кабинет. Если указанными способами его направить нельзя, то по почте заказным письмом.

Чтобы юрлица могли автоматизировано сверить сообщение со своими информационными ресурсами, где учтены сведения об их имуществе, сообщение направляют в формате XML.

Получив сообщение, компания вправе в течение 20 дней представить в налоговый орган пояснения, если уплаченная сумма налога не соответствует той, что указана в сообщении.

При этом можно представить документы, подтверждающие правильность исчисления налога, обоснованность применения пониженных налоговых ставок и льгот. О результатах их рассмотрения налоговая информирует в месячный срок.

При выявлении недоимки, в том числе на основании поданных документов, организации направляют требование об уплате налога.