Заполнение платежного поручения – это процесс, подчиненный строгому регламенту, поскольку документ имеет установленную форму. С 10 сентября 2021 года форма документа и его содержание утверждены правилами Банка России от 29.06.2021 № 762-П. До этого за содержание документа и порядок его оформления отвечало положение ЦБ РФ от 19.06.2012 № 383-П. Независимо от контролирующего органа форма платежного поручения уже много лет не претерпевает никаких изменений.

Чтобы понять, где номер платежного поручения, нужно посмотреть содержание поля № 3. Числовая комбинация, находящаяся между названием документа и датой его оформления и есть нужный реквизит.

Большинство современных предпринимателей используют электронный системы документооборота и специализированные бухгалтерские программы. В базе нумерация документов производится в автоматическом режиме, поэтому номер и дата платежного поручения почти всегда при заполнении остаются без внимания бухгалтера. Но вышеописанными положениями определено, как должен выглядеть номер платежного поручения. Установлены также и цифры, которых не должно быть в составе числовой комбинации.

Номер платежного поручения в 1С или любой другой программе должен иметь определенное количество цифр, а именно:

- Для электронных документов максимальный лимит – 6. Это правило изложено в приложении 11 к положению Банка России «О правилах перевода денег» №762-П;

- Для платежных документов на бумажном носителе максимальное количество цифр в номере не установлено. Прописано только, что номер должен быть отличен от 0.

Еще один нюанс: последний 3 цифры в номере не должны быть нолями. Это правило обусловлено тем, что банковские программы такие номера идентифицируют по трем последним разрядам. Если у платёжки номер содержит более 3 цифр, плательщик может испытывать определенные трудности из-за некорректного отражения этих номеров в реквизитах других документов.

Внимание!

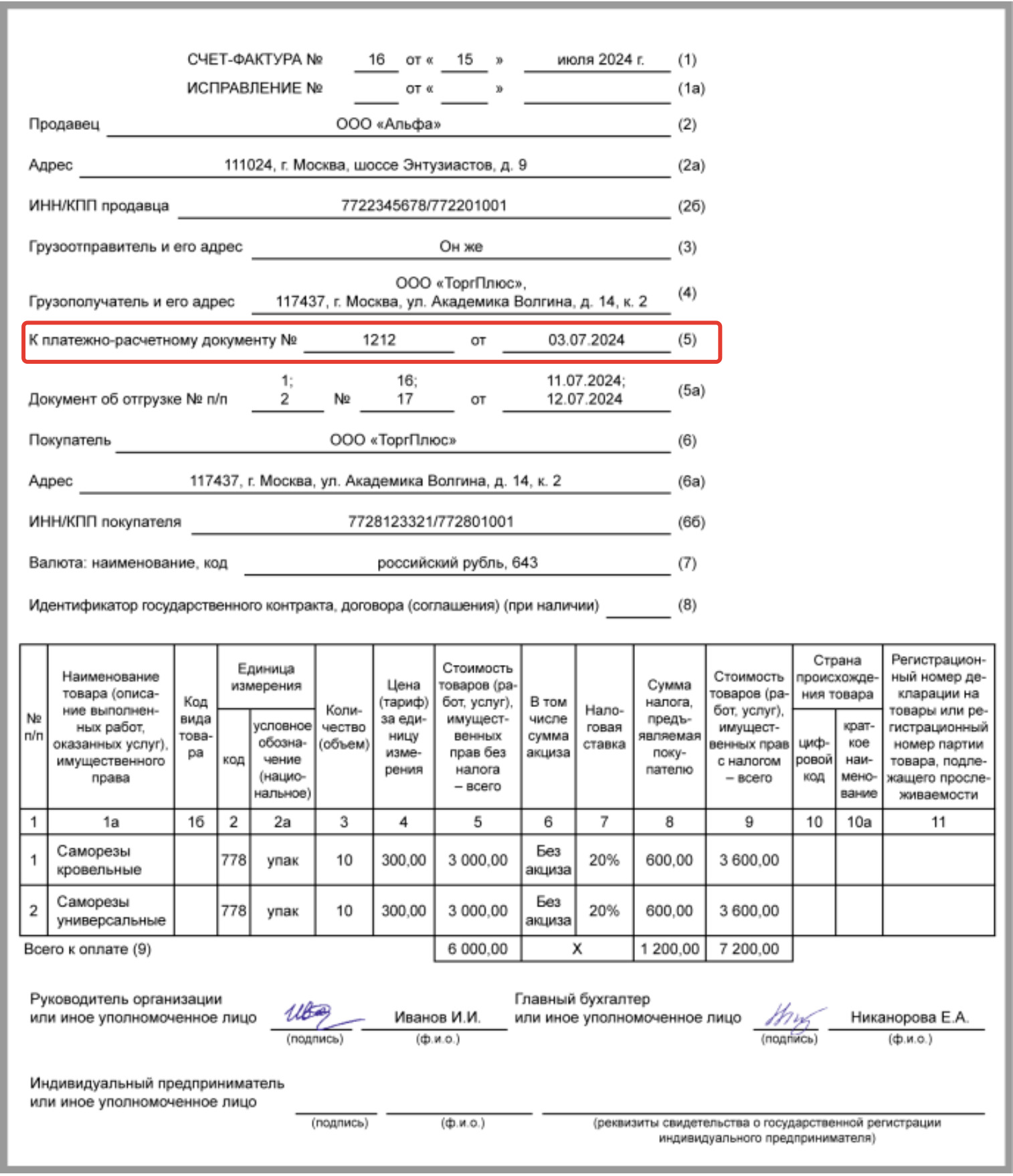

Взаимосвязь номера платежного поручения и графы № 5 счета-фактуры

Если счет-фактура оформляется для предоплаты или реализацию готовой продукции при наличии предварительных авансовых платежей, в документе будет фигурировать номер платежного поручения. Согласно п. 5.1 ст. 169 НК РФ в утвержденной форме счет-фактуры номер платежки указывается в графе 5. Она называется «К платежно-расчетному документу».

Нередки случаи, когда предприниматель использует при осуществлении хозяйственной и финансовой деятельности трехзначный числовые комбинации для нумерации платежных документов. Тогда у них не возникает проблем с заполнением нужно и графы в счет-фактуре.

Разногласия с представителями налоговых органов возникают в тех случаях, когда номера длиннее. Они могут некорректно отражаться в счет-фактуре. Налоговики считают, что вычет НДС по предоплате согласно данным счет-фактуры с незаполненной графой 5 не может быть утвержден, а предприниматель не может заявить о своем праве на налоговый вычет.

Это правило касается и тех документов, в которых внесены недостоверные сведения о номере платежного получения. Это связано с тем, что при оформлении налогового вычета, в частности, с налогооблагаемой базы НДС, графа 5 счет-фактуры обязательно к заполнению.

Ошибки и ввод некорректных данных приведёт к отказу налоговых органах в оформлении вычета.

Простой пример: в графе 5 счёт-фактуры указан номер платежного поручения № 657. На самом же деле номер платежного документа № 7657. При проверке заявления предпринимателя о праве налогового вычета налоговики, скорее всего, вынесут отрицательное решение.

При отстаивании своих прав предпринимателей может ссылаться на позицию Минфина России. В письме от 19.09.2014 № 03-07-09/46986 говорится, что наличие трехзначного номера платежного поручения в графе 5 счет-фактуры не может являться причиной для отказа в налоговом вычете. Это позиция основывается на том факте, что сокращение в номере платежки не мешает специалистам ФНС в идентификации всех участников сделки, а также наименования реализуемого товара, его стоимости и налоговой ставки.

Внимание!

Взаимосвязь номера платежного поручения с книгой продаж или книгой покупок

И в том, и в другом случае в указанных книгах оформленный графы для отображения номеров и дат платежных документов. Формы книги продажи и книги покупок утверждены специальным постановлением Правительства от 26.12.2011 № 1137.

В книге покупок номера платежек записываются в графу 7. Информация о номере и дате документа необходима для подтверждение уплаты налога. В книге продаж для этих целей используются графа 11. Она называется «Номер и дата документа, подтверждающего оплату».

Для чего нужны номера платежных поручений в акте сверки взаиморасчётов

Предприниматели подтверждают финансовые взаимоотношения с контрагентами двусторонними актами сверки. Этих документах содержится информация о размере реализованного товара и сумме его оплаты. Вовремя оформленный акт сверки помогает оперативно и правдиво отражать информацию в бухгалтерской отчетности в части дебиторской и кредиторской задолженности. При отсутствии этих важных документов искажаются строки бухгалтерского баланса, ошибки выявляются во время аудиторских проверок, а виновный неминуемо несет наказание.

Если акт сверки оформляется покупателем, то в графу «Основание» обычно заносится номера первичных документов на отгрузку, которые были получены от продавца и номера платежных поручений покупателей, которыми они отчитались по факту расходование средств за приобретение товара.

При формировании акта сверки продавцом допустимо указывать дату банковской выписки дня, в течение которого с расчетного счета покупатели были отправлены деньги на оплату товара.

В случаях, когда теряются платежи, а в актах сверки продавцов и покупателей обнаруживаются расхождения, восстановить хронологию платежей помогают номера платежных поручений.

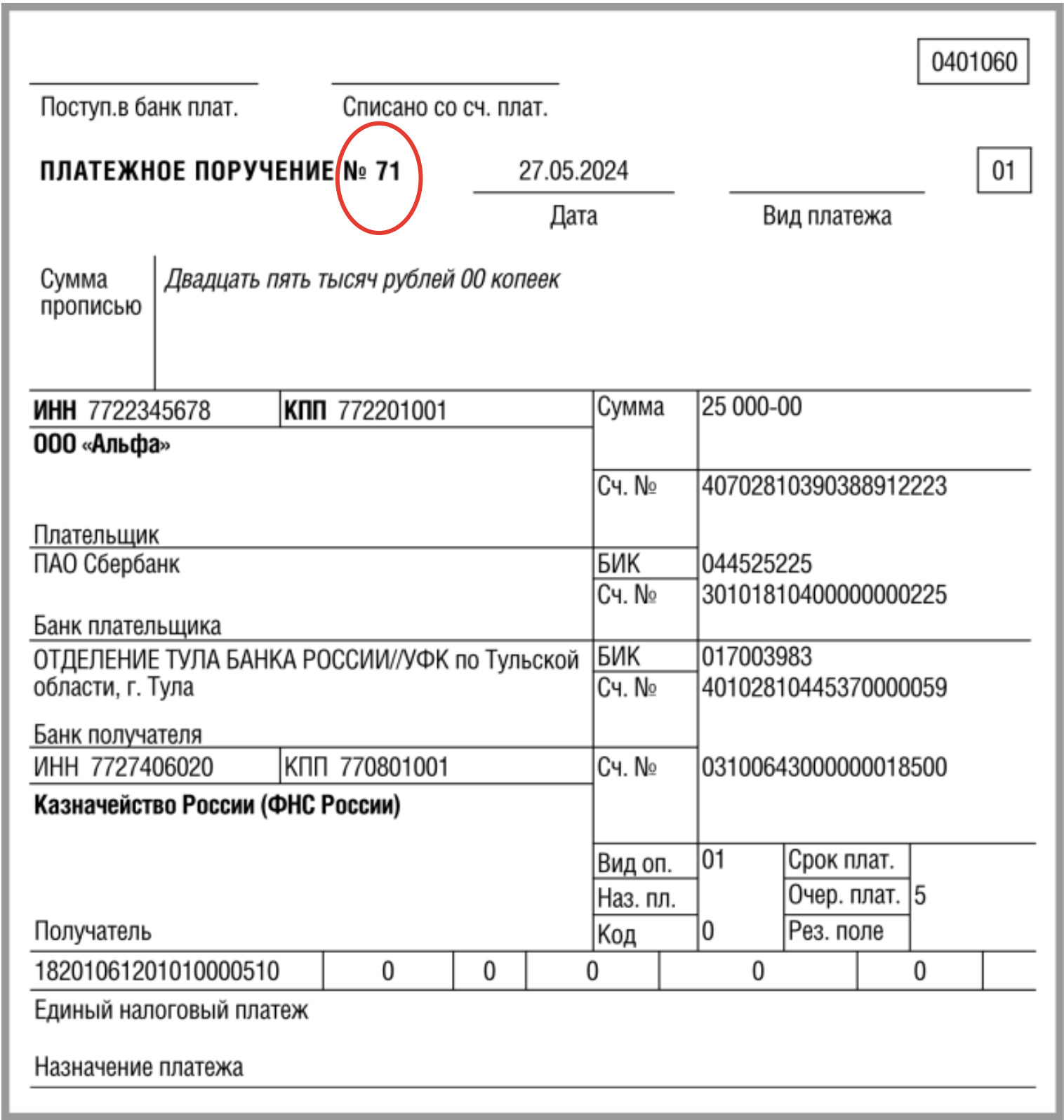

Номер платежного поручения в платежке ЕНП в 2024 году: образец

Выводы

Номера платежного поручения – обязательные реквизиты, существенно облегчающие ежедневный труд бухгалтера на предприятии. Он даёт нужную информацию при осуществлении взаиморасчетов с налоговыми органами и контрагентами. Для того, чтобы номер платёжки действительно помогал в сложных и даже спорных ситуациях, необходимо соблюдать простые правила при его формировании.