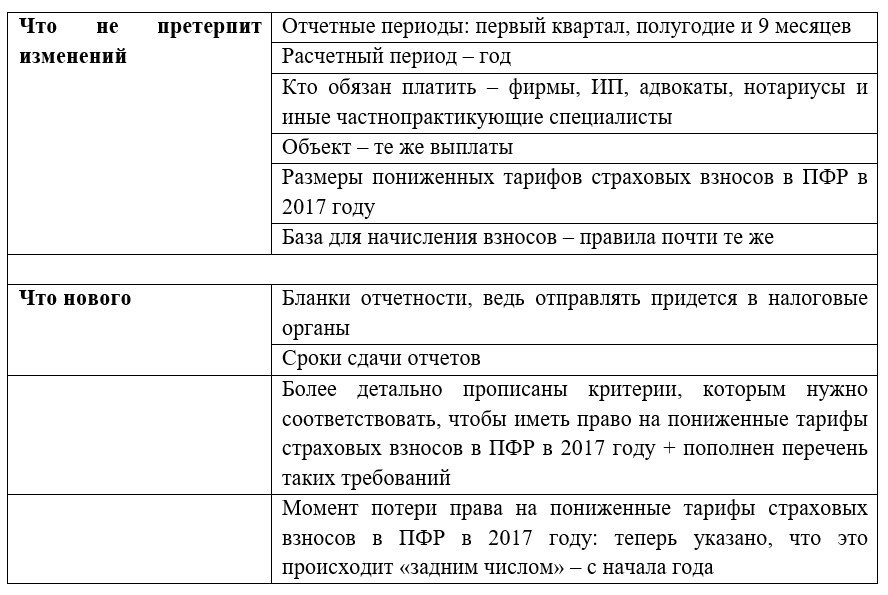

Расскажем, какая судьба ждёт в 2017 году страховые взносы в ПФР. Что со ставками и тарифами в свете того, что основные рычаги управления этой сферой перешли в руки налоговиков.

Чего ждать

Основной массив полномочий по страховым взносам в ПФР в 2017 году (с 01.01) переходит к налоговой службе России. Это контроль за отчислением по актуальным ставкам страховых взносов, взыскание долгов по ним и получение + анализ отчетов.

Данные поправки уже присутствуют в нормативной базе. Так, с 1 января 2017 года Закон о страховых взносах № 212-ФЗ канет в лету, а на его место заступит новая глава 34 Налогового кодекса.

В целом, можно говорить о том, что в части порядка начисления и внесения в казну страховых взносов в ПФР в 2017 году серьезных подвижек не предвидится.

Таблица ставок страховых взносов в ПФР в 2017 году

Ниже в таблице показаны ставки по страховым взносам в ПФР в 2017 году.

Данные из приведенной таблицы говорят о том, что тарифы страховых взносов в ПФР в 2017 году остались на уровне 2016 года. Как и прежде, ставки страховых взносов в ПФР в 2017 году будут варьироваться при превышении порога лимита базы. На 2016 год это 796 000 рублей. Когда сумма выплат с начала года больше этой величины, в свои права вступает тариф 10%.

Пониженные тарифы страховых взносов в ПФР в 2017 году

Нельзя не отметить, что минимальные страховые взносы в ПФР в 2017 году продолжают действовать. Правда, рассчитывать на них смогут только избранные. Для удобства данным по всем категориям мы собрали в таблицу.

| Тип страхователя | Коды видов деятельности по ОКВЭД | Тариф для расчета страховых взносов в ПФР в 2017 году, % |

| «Упрощенцы» с: 1) льготным видом деятельности; 2) доход от него – от 70% общего объема; прибыль за год – не более 79 млн руб. (иначе потеря права на сниженный тариф с начала года) | 13 – 16 и др. | 20 |

| «Вмененщики»: аптеки и коммерсанты с фармлицензией. Право на пониженные тарифы страховых взносов в ПФР в 2017 году – только по фармперсоналу. | 46.18.1; 46.46.1; 47.73. | 20 |

| ИП на патенте в отношении наемного персонала (для некоторых видов деятельности есть исключения) | 31.0; 74.20; 75.0; 96.01; 96.02 и др. | 20 |

| НКО на УСН (кроме госструктур) сферы: • социального обслуживания граждан; • науки; • просвещения; • охраны здоровья; • культуры; • искусства; • массового спорта. | 37; 86 – 88; 93 и др. | 20 |

| Благотворительные организации – «упрощенцы» | 64.9; 88.10. | 20 |

| IT-фирмы | 62; 63. | 8 |

| АО, ООО и партнерства на УСН, которые внедряют результаты интеллектуальной деятельности, права на которые у бюджетных и автономных (в т. ч. научных) учреждений | 72 | 8 |

| Подписано соглашение с органами управления особыми экономическими зонами на: • внедрение новых технологий; • развитие туристического кластера. | 65.20; 79.1; 94.99; 62.0; 63.1; 63.11.1 и др. | 8 |

| Выплаты и вознаграждения экипажам судов, зарегистрированных в Российском международном реестре (есть ряд исключений) | 50 | 0 |

| Есть статус участника проекта «Сколково» | 72.1 | 14 |

| Есть статус участника свободной экономической зоны в Крыму | Любой, кроме 05, 06, 07, 08, 09.1, 71.12.3. | 6 |

| Есть статус резидента территории опережающего развития | Для каждой территории вид деятельности устанавливают индивидуально | 6 |

| Есть статус резидента свободного порта «Владивосток» | Любые, кроме запрещенных (см. решение Наблюдательного совета этого свободного порта). | 6 |