Как известно, с первого квартала 2017 года отчёт по взносам во внебюджетные фонды сдают по новой форме. Значит, важно правильно заполнить все поля, чтобы не возникло вопросов со стороны налоговиков. Как проставляют коды в едином расчете по страховым взносам в 2019 году, что они обозначают и кто должен их заполнять, расскажет наша консультация.

Для чего нужны

Утвержденные ФНС цифры кодов помогают специалистам в инспекциях оперативно и точно обрабатывать данные единых расчетов по взносам. В основном они характеризуют параметры, которые дают полную информацию об экономическом субъекте и при необходимости позволяют классифицировать сданный отчёт.

Разумеется, многие бухгалтеры привыкли к кодам в расчете РСВ-1. В 2017 году в связи со сменой форма отчёта их состав был обновлён, но общий подход тот же. Они размещены на следующих частях единого расчёта:

- титульный;

- сведения о физлице без статуса ИП;

- Раздел I;

- Раздел II;

- Раздел III.

Отметим, что некоторые коды вписывает сотрудник налогового органа. Но в основном обязанность возложена на предприятие. Поэтому важно понимать, какие коды в расчете по страховым взносам в 2019 году надо использовать и как их правильно указывать.

В первую очередь, рассмотрим особенности заполнения кодов на титульном листе – расчетный период, вариант представления отчетности и др.

При оформлении единого расчёта по взносам руководствуйтесь порядком его заполнения, который закреплён приказом Минфина № ММВ-7-11/551 от 10 октября 2016 года.

Какие ставить коды отчетного и расчетного периодов

Подавать единый расчет нужно после 1-го квартала, 6, 9 и 12 месяцев. Срок – не позднее 30-го числа месяца, который идёт после такого отчетного периода. Комбинация цифр, информирующая налоговиков о периоде отчёта, определена в Приложении № 3 порядка заполнения единого расчета:

Как видно, расчетный период – это год. Ему соответствует код 34.

ПРИМЕР

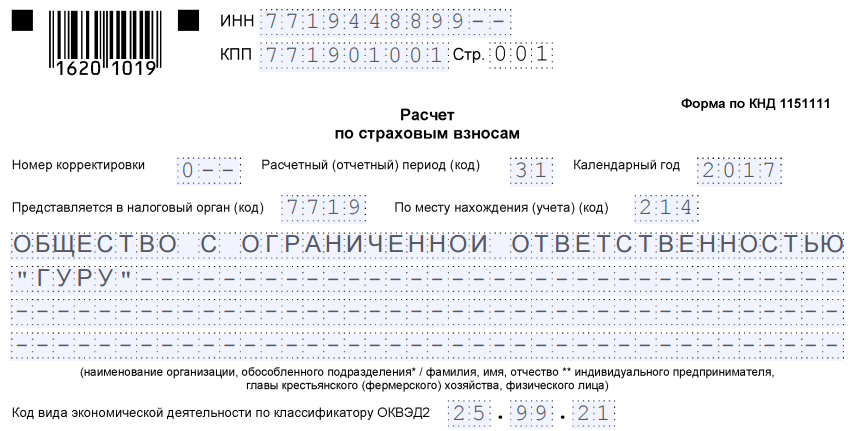

Компания ООО «Гуру» подает отчетность по взносам за I квартал 2019 года. При оформлении первого листа в поле для отчетных и расчетного периодов она отмечает цифру 21:

Код налогового органа, в который подан отчет

В зависимости от территориального расположения налоговым инспекциям присваивают индивидуальный номер. Узнать его можно на официальном сайте ФНС России, из бухгалтерских справочников либо взять первые четыре цифры ИНН.

В таблице представлены значения для некоторых регионов:

| Регион России | Код ИФНС/МИФНС |

| Москва | 77-- |

| Подмосковье | 50-- |

| Санкт-Петербург | 78-- |

| Тюменская область | 72-- |

| Новосибирская область | 54-- |

| Амурская область | 28-- |

Где: «–» порядковый номер налогового органа в регионе.

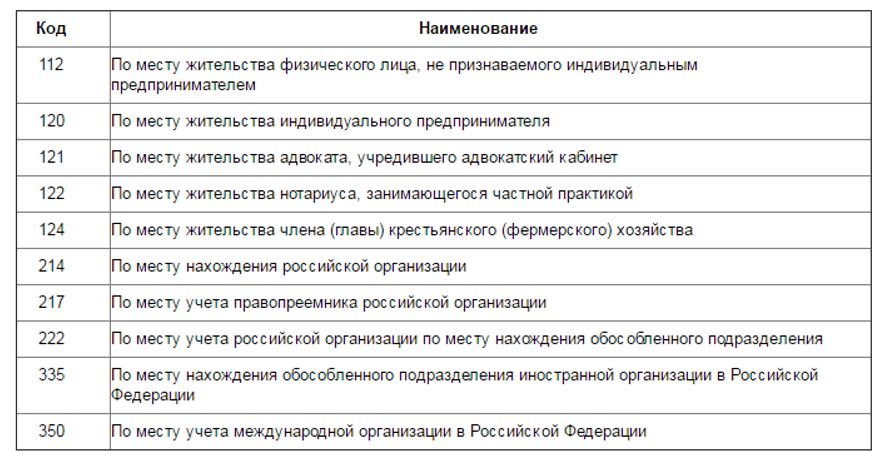

Код по месту нахождения

Поле этого кода находится на титульном листе справа от кода ИФНС. Его указывают в зависимости от территориального расположения предприятия и его юридического статуса. Значения могут быть следующими:

ПРИМЕР

Предположим, что ООО «Гуру» расположено на территории России – в г. Томске. Тогда в рассматриваемом поле ставят цифру 214, а код ИФНС – 7017:

![]()

Код вида деятельности

На титульном листе после наименования организации нужно указать код экономической деятельности – согласно ОКВЭД2. Он несёт в себе сведения о наименовании сферы деятельности компании и описание группировки конкретных ее занятий. Посмотреть его значение можно:

- в общероссийском классификаторе;

- свидетельстве о регистрации экономического субъекта.

ПРИМЕР

Сфера деятельности ООО «Гуру» – производство бронированных и армированных сейфов, а также огнеустойчивых дверей. Согласно 2-й редакции Классификатора, рассматриваемому виду деятельности присвоен код 25.99.21. Его указывают в соответствующем поле титульного листа:

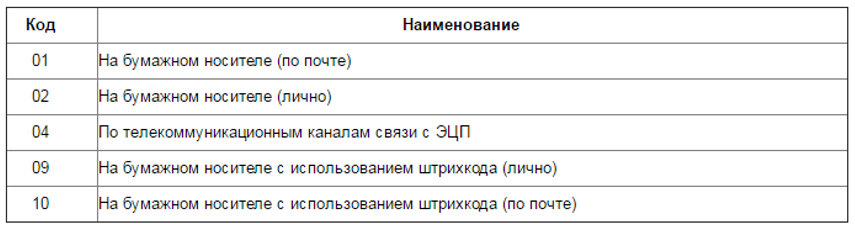

Какие указывать коды способов представления расчета по страховым взносам

Существуют разные варианты сдачи единого расчёта по взносам в Налоговую службу. Может лично принести документ, отправить по почте или телекоммуникационным сетям. После получения сама инспекция проставляет код в зависимости от выбранного предприятием способа. Сделать это должен сотрудник ИФНС. Возможные значения представлены в таблице:

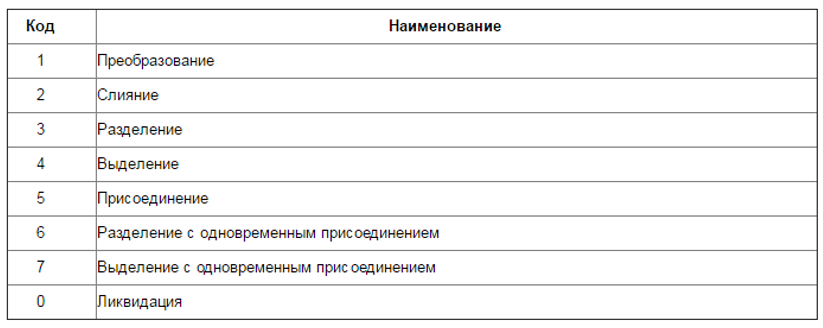

Код вида реорганизации или ликвидации

Когда идёт процесс прекращения деятельности экономического субъекта, создание одной/нескольких компаний или другие перемены, связанные с правопреемством, в едином расчете по страховым взносам указывают соответствующий код. Его возможные значения прописаны в Приложении № 2 порядка заполнения расчёта:

При отсутствии действий, касающихся реорганизации или ликвидации, в соответствующем поле ставят прочерк.

Какие коды указывать в сведениях о физлице без статуса ИП

На второй странице рассматриваемой отчетности необходимо указывать код страны гражданства. Список всех значений представлен в Общероссийском классификаторе стран мира (постановление Госстандарта РФ № 529-ст).

Вот примеры некоторых позиций:

| Название страны | Цифровой код |

| Россия | 643 |

| Беларусь | 112 |

| Казахстан | 398 |

| Киргизия | 417 |

| Эстония | 233 |

В разделе про адрес места проживания указывают код региона России, в котором зарегистрировано лицо. При написании руководствуйтесь Приложением № 7 порядка заполнения единого расчета.

Страховой тариф: таблица кодов в расчете по взносам

При сдаче расчёта обязательно указывают код тарифа. Он характеризует категорию плательщика, а также ряд смежных признаков.

Всего законодательство предусматривает 29 таких кодов. Все они представлены в таблице ниже (Приложение № 5):

| 1 | Плательщики страховых взносов на ОСН и применяющие основной тариф страховых взносов |

| 2 | Плательщики на УСН и применяющие основной тариф |

| 3 | Плательщики на ЕНВД и применяющие основной тариф |

| 4 | Плательщики – хозяйственные общества и хозяйственные партнерства, деятельность которых заключена в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств – бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями |

| 5 | Плательщики страховых взносов, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, а также плательщики страховых взносов, заключившие соглашения об осуществлении туристско-рекреационной деятельности и производящие выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер |

| 6 | Плательщики, осуществляющие деятельность в области IT (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной зоне) |

| 7 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 8 | Плательщики страховых взносов, применяющие упрощенную систему налогообложения, и основной вид экономической деятельности, которых указан в подпункте 5 пункта 1 статьи 427 Кодекса |

| 9 | Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и имеющие лицензию на фармацевтическую деятельность – в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению |

| 10 | Плательщики страховых взносов – НКО (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством Российской Федерации порядке, применяющие упрощенную систему налогообложения и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

| 11 | Плательщики страховых взносов – благотворительные организации, зарегистрированные в установленном законодательством Российской Федерации порядке и применяющие УСН |

| 12 | Плательщики страховых взносов – ИП, применяющие патентную систему налогообложения в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45 - 47 пункта 2 статьи 346.43 НК РФ |

| 13 | Плательщики страховых взносов, получившие статус участников проекта «Сколково» |

| 14 | Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму |

| 15 | Плательщики страховых взносов, получившие статус резидента территории опережающего социально-экономического развития |

| 16 | Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток |

| 21 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 1 статьи 428 Кодекса |

| 22 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 2 статьи 428 Кодекса |

| 23 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда – опасный, подкласса условий труда – 4 |

| 24 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда – вредный, подкласса условий труда – 3.4 |

| 25 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда – вредный, подкласса условий труда – 3.3 |

| 26 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда – вредный, подкласса условий труда – 3.2 |

| 27 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда – вредный, подкласса условий труда – 3.1 |

| 28 | Плательщики страховых взносов, уплачивающие страховые взносы на дополнительное социальное обеспечение, указанные в пункте 1 статьи 429 Кодекса |

| 29 | Плательщики страховых взносов, уплачивающие страховые взносы на дополнительное социальное обеспечение, указанные в пункте 2 статьи 429 Кодекса |

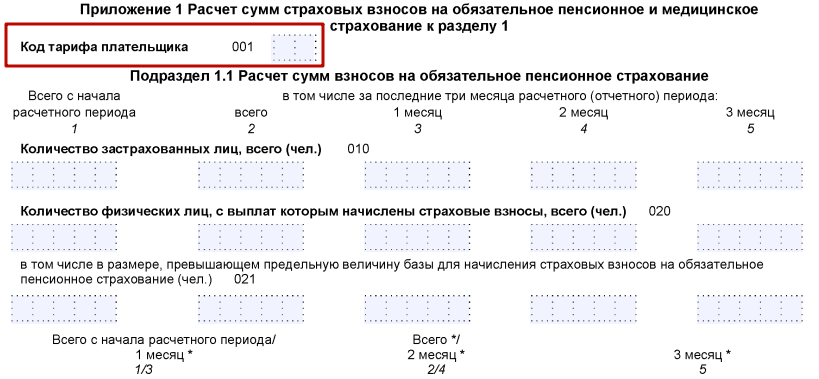

Учтите, что при заполнении Приложения 1 Раздела I комбинация цифр с 21 по 29 не применяется в строке 001, если на протяжении периода действовало несколько тарифов. То есть следует заполнить соответствующее количество Приложений 1 (или его подразделов). Каждое из них должно содержать нужный тариф.

ПРИМЕР

Компания ООО «Гуру» применяет основной режим налогообложения и отчисляет взносы по основному тарифу. Значит, в строке 001 Приложения 1 Раздела I она отмечает код 01:

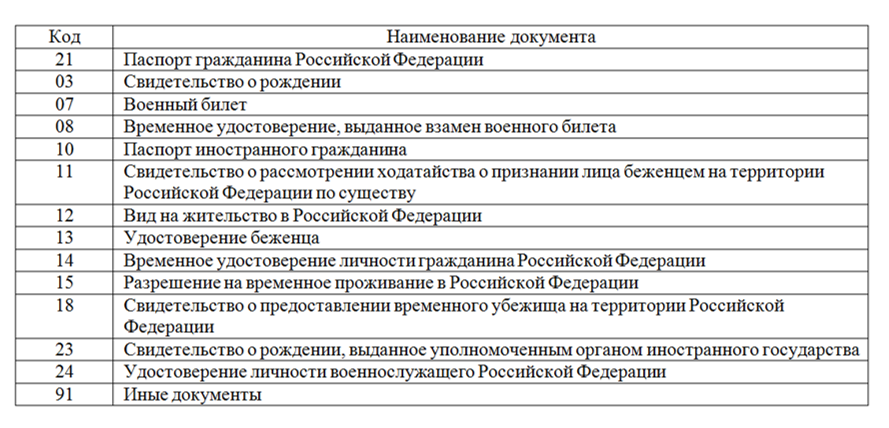

Какие ставить коды видов документов

В едином расчете также указывают шифр, который информирует о типе документа, удостоверяющего личность застрахованного. Используемое обозначение зависит также от наличия российского гражданства и статуса сотрудника. Полная информация представлена далее (Приложение № 6 к приказу ФНС № ММВ-7-11/551):

Данные коды указывают:

- в сведениях о физлице без статуса ИП;

- в персональных данных о застрахованных (стр. 140 Раздела 3).

ПРИМЕР

В сведениях персонифицированного учета фирма отразила данные о сотруднике Н.В. Манееве на основании временного удостоверения личности, выданного гражданину РФ. В подобной ситуации в строке 140 необходимо указать код «14»:

Коды категории застрахованного лица

Упростить обработку информации, которую содержит расчёт, также помогают коды категории застрахованного лица. Их присваивают группам людей при их соответствии определенным условиям. Это могут быть сотрудники, которые работают в особо тяжелых условиях, занимаются интеллектуальной деятельностью и т. д.

Значение кода обычно зависит от гражданства и тарифов, по которым происходит начисление взносов. Полный список этих кодов можно увидеть в Приложении № 8 к порядку заполнения единого расчёта.

ПРИМЕР

При использовании основного тарифа организация, производящая отчисления за временно проживающего на территории РФ иностранца, указывает код «ВЖНР». Для владельцев российских паспортов его значение будет «НР».

Подробнее об этом см. «Коды категорий застрахованного лица на 2019 год: таблица с расшифровкой».

Код бюджетной классификации

Соответствующее 20-значное число проставляют на некоторых страницах Раздела I и II. Оно позволяет правильно распределять денежные поступления от взносов в зависимости от их целей:

- пенсионное страхование (обязательное и по дополнительному тарифу);

- медицинское страхование (ОМС);

- соцобеспечение;

- дополнительное соцобеспечение;

- болезни и материнство.

ПРИМЕР

Компания «Гуру» готовит расчёт по страховым взносам за первые 6 месяцев 2019 года. Какие КБК необходимо отразить в первом разделе на обязательное пенсионное и медицинское страхование, показано ниже:

При заполнении единого расчета используйте новые КБК, действующие в 2019 году. Поскольку контролированием страховых взносов теперь занимается ФНС, произошли некоторые изменения.

Код класса условий труда

Рассматриваемый показатель влияет на размер страховых взносов. Для сотрудников, которые работают в тяжелых или вредных условиях, предусмотрены дополнительные тарифы. При оформлении единого расчета в окошке «Код класса условий труда» Подраздела 1.3.2 ставят цифру 1, если подкласс опасности составляет 4. А коды 2, 3, 4 и 5 соответствуют подклассам 3.4, 3.3, 3.2 и 3.1.

ПРИМЕР

Компания «Риал Строй» составляет расчёт по страховым взносам за полугодие 2019 года. При внесении данных о К.В. Кузнецове, работающем электросварщиком, необходимо в Подраздел 1.3.2 вписать в поле «Класс условий труда» число 4.

Другие коды в расчете по страховым взносам и их обозначение

Выше мы рассмотрели наиболее важные коды, фигурирующие в едином расчёте по взносам. Но при заполнении листов этого документа можно встретить ряд дополнительных цифровых комбинаций. Ознакомимся с ними подробнее.

ОКТМО

В Разделах I и II нужно указать ОКТМО. Он характеризует территориальную принадлежность муниципального образования, где происходит уплата взносов. Посмотреть его значение можно:

- в приказе Росстандарта № 159-ст;

- на официальном сайте ФНС России.

ПРИМЕР

Для муниципального района Сокольники Москвы ОКТМО 45315000. А по Юхновскому району Калужской области – 29650000.

Правовое основание доп. тарифа

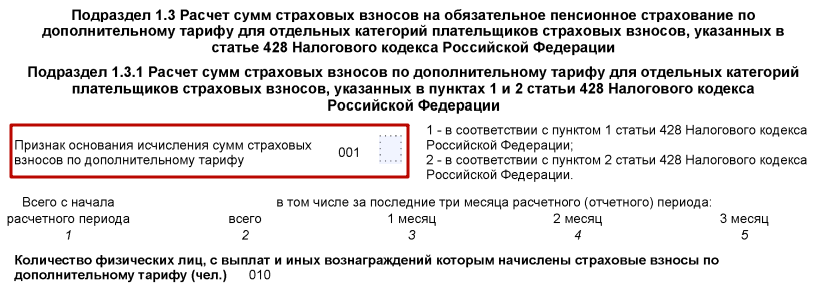

Когда производят отчисления по дополнительным тарифам, обязательно указывают основание:

- когда сотрудники работают в тяжелых условиях, начисляют взносы в размере 6%. В таком случае в соответствующем поле ставят цифру «2»;

- если деятельность связана с вредными условиями труда, сумма доплаты составляет 9%. Указывают цифру «1».

Основание заполнения по доп. тарифу

В Подразделе 1.3.2 предприятию понадобится отметить признак, на основании которого был установлен дополнительный тариф:

- если решение было принято по результатам спецоценки, ставят «1»;

- по итогам аттестации рабочих мест – 2;

- при совмещении этих оснований – 3.

Признак выплат по болезням и материнству

В начале 2-го Приложения Раздела I необходимо указать признак выплат:

Ставьте «1», если указываете взносы к уплате в бюджет. А «2», если показываете суммы превышение расходов на выплату страхового обеспечения над исчисленными взносами по болезням и материнству.

Также его проставляют в конце данного Приложения:

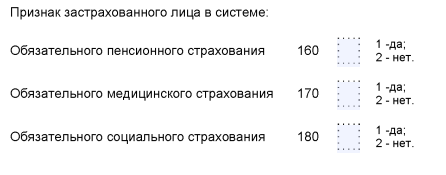

Признак застрахованного в системе

В Разделе III в конце данных о застрахованном надо поставить код в поле «Признак застрахованного лица». Его значение зависит от того, застрахован ли человек в системе пенсионного, медицинского и социального страхования. При положительном ответе ставьте «1», а при отрицательном – «2».