Новые сроки сдачи ежемесячной отчетности СЗВ-М вступают в силу с 2017 года. В данной статье приведена таблица с новыми сроками сдачи персонифицированных отчетов СЗВ-М. Но в какой срок сдавать СЗВ-М за декабрь 2016 года? Предусмотрен ли срок сдачи подачи уточненок или корректирующих СЗВ-М? Давайте разбираться.

Новые сроки сдачи СЗВ-М в 2017 году

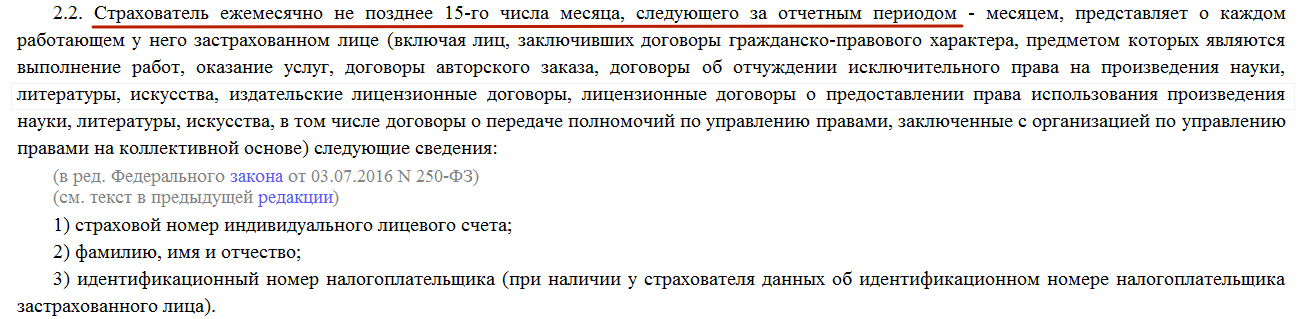

Новые сроки представления ежемесячных отчетов по форме СЗВ-М начнут действовать с 1 января 2017 года. Это связано с внесением изменений в подпункт 2.2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ. Со следующего года в этой норме будет сказано, что отчеты нужно сдавать в срок не позднее 15-го числа месяца, следующего за отчетным периодом.

В таблице мы приведем новые сроки сдачи СЗВ-М в 2017 году.

| Отчетный месяц | Срок сдачи в 2017 году |

| декабрь 2016 года | Не позднее 16 января (поскольку 15 число – это воскресенье) |

| январь 2017 года | Не позднее 15 февраля |

| Февраль 2017 года | Не позднее 15 марта |

| Март 2017 года | Не позднее 17 апреля (поскольку 15 и 16 число – это выходные) |

| Апрель 2017 года | Не позднее 15 мая |

| Май 2017 года | Не позднее 15 июня |

| Июнь 2017 года | Не позднее 17 июля (поскольку 15 и 16 число это выходные) |

| Июль 2017 года | Не позднее 15 августа |

| Август 2017 года | Не позднее 15 сентября |

| Сентябрь 2017 года | Не позднее 16 октября (поскольку 15 число – это воскресенье). |

| Октябрь 2017 года | Не позднее 15 ноября |

| Ноябрь 2017 года | Не позднее 15 декабря |

Обратите внимание, что СЗВ-М за декабрь 2016 году нужно сдать уже в новые сроки. Связано это с тем, что законодатели не предусмотрели никаких переходных положений в этой части. Следовательно, новые сроки в полной мере распространяются на декабрьский расчет.

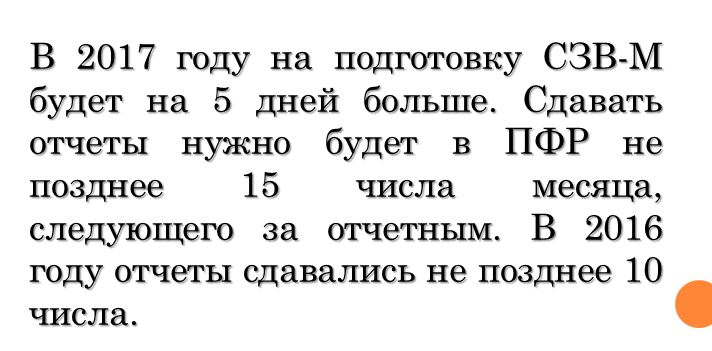

В 2016 году СЗВ-М нужно было сдавать ежемесячно – не позднее 10 числа месяца, после отчетного. В 2017 году времени на сдачу отчетов будет больше. Для подготовки СЗВ-М появится пять дополнительных дней. Отчеты в 2017 году нужно представлять не позднее 15 числа месяца, который идет за отчетным Также см. «СЗВ-М: сроки сдачи исходной, корректирующей и уточненной отчетности в 2016 году».

Правило о переносе сроков: спорный момент

Как видно из таблицы выше со сроками сдачи СЗВ-М в 2017 году, мы перенесли сроки сдачи некоторых отчетов с выходных на ближайшие рабочие дни. Так, к примеру, СЗВ-М за декабрь 2016 года, на наш взгляд, можно сдать не позднее 16 января 2017 года (поскольку 15 число – это воскресенье). Но правильно ли мы поступили? Этот вопрос, к сожалению, спорный.

Дело в том, что в 2016 году сроки сдачи СЗВ-М переносились с выходных или праздников на рабочие дни по нескольким причинам:

- частью 7 статьи 4 Федерального закона от 24.07.2009 № 212-ФЗ предусматривалось, что если последний день срока приходится на выходной и (или) нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день;

- ПФР в своем письме от 07.04.2016 № 09-19/4844 разъяснял, что страхователи вправе руководствоваться Федеральным законом от 24.07.2009 № 212-ФЗ и переносить сроки сдачи СЗВ-М на ближайшие рабочие дни.

Однако с 31 декабря 2016 года Федеральный закон от 24.07.2009 № 212-ФЗ утрачивает силу. Соответственно, с этой даты утрачивают силу и нормы о переносе сроков сдачи персонифицированной отчетности (включая СЗВ-М). Означает ли это, что сроки сдачи СЗВ-М в 2017 году с выходных (или праздничных) дней переноситься не будут?

По нашему мнению, правило о переносе сроков должно продолжить свое действие и в 2017 году. Обоснование этому – статья 193 Гражданского кодекса РФ, согласно которой «если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день». Мы считаем, что правила гражданского законодательства можно применять к правоотношениям, связанными со сдачей персонифицированных отчетов.

Официальных разъяснений о возможности переноса сроков сдачи СЗВ-М в 2017 года ПФР пока не представил.

Способ сдачи СЗВ-М в 2017 году

Если в СЗВ-М за месяц включено 25 или более «физиков», то страхователь (организация ил ИП) обязан передать отчетность через Интернет в качестве электронного документа, подписанного усиленной квалифицированной электронной подписью. Если же в отчете меньше 25 человек, то допускается представление «бумажного» отчета (абз. 3 п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ). При этом для электронных и бумажных СЗВ-М сроки представления СЗВ-М в 2017 года одинаковы. Сведения нужно подавать не позднее 15 числа месяца, следующего за отчетным (вне зависимо от способа сдачи).

Ответственность за СЗВ-М в 2017 году

Что будет за нарушение сроков сдачи СЗВ-М в 2017 году? Предусмотрены ли штрафы за непредставление ежемесячной отчетности в срок до 15 числа, следующего за отчетными месяцами?

Да, ответственность предусмотрена. За непредставление в установленный срок либо представление неполных и (или) недостоверных сведений в составе отчета СЗВ-М к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица (статья 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Соответственно, если опоздать со сдачей СЗВ-М, допустим, за декабрь 2016 года хотя бы на один день, а в отчете числится 85 человек, то штраф за опоздание составит 42 500 рублей (85 × 500).

Кроме этого, с 2017 года введен новый штраф за нарушение порядка представления сведений – 1000 рублей (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). То есть, если в 2017 году нарушить способ сдачи СЗВ-М и представить, к примеру, вместо электронного файла бумажный отчет, то проверяющие из ПФР могут дополнительно оштрафовать организацию или ИП. В 2016 году подобного штрафа вообще не было.

Корректировки сданной СЗВ-М в 2017 году

Далее поясним про сроки уточнения СЗВ-М в 2017 года. Итак, в 2017 году, как раньше, предусмотрено несколько типов формы СЗВ-М:

- «исхд» (исходная) – впервые подаваемый отчет;

- «доп» (дополняющая) – отчет, который позволяет дополнить ранее сданные и принятые сведения;

- «отмн» (отменяющая) – если нужно отменить ранее неверно поданные сведения.

С исходными формами СЗВ-М (первичными) все понятно. В 2017 году их нужно сдавать не позднее 15 числа месяца, следующего за отчетным. Однако в 2017 году в законодательстве, по-прежнему, ничего не прописано про сроки сдачи дополняющих или отменяющих форм. Но в какие же сроки тогда уточнять отчеты СЗВ-М? Попробуем разобраться на примере.

Пример.

СЗВ-М за декабрь 2016 года организация сдала 13 января 2017 года. Однако 19 января 2017 года бухгалтер самостоятельно выявил, что в отчет ошибочно не попал один человек, который в конце декабря 2016 года был принял на работу по трудовому договору. В связи с этим 20 января бухгалтер сдал в ПФР отчет СЗВ-М с типом «доп» и дополнил уже сданный отчет информацией в принятом работнике.

Заметим, что никаких ограничений по срокам сдачи дополняющих и отменяющих СЗВ-М в законодательстве нет. То есть, бухгалтер может подавать уточняющие и отменяющие сведения в любой момент, когда посчитает нужным. Однако рекомендуем учитывать важные моменты, связанные возможным наступлением ответственности.

Ответственность за уточнение СЗВ-М

Как мы уже сказали, за несвоевременное представление исходной (первичной) СЗВ-М установлена ответственность в виде штрафа: 500 рублей за каждого работника, о котором не представлена информация. Такой же штраф предусмотрен за представление неполных и (или) недостоверных сведений (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Заметим, что некоторые территориальные подразделения ПФР полагают, что дополняющие или отменяющие СЗВ-М страхователи обязаны сдавать не позднее установленного срока представления отчетности за отчетный период. Если представить отчетность позже, то будет штраф: 500 рублей за каждого «физика», по которому сведения были недостоверными.Так сообщает, в частности, ОПФР по Тверской области на сайте ПФР.

Вернемся к нашему примеру, когда бухгалтер подал дополняющую форму 20 января 2017 года, то есть уже после наступления срока представления сведений за декабрь 2016 года (после 16 января 2017 года). По логике представителей ПФР, страхователь в данном случае должен быть оштрафован на сумму 500 рублей. Но почему? Ведь бухгалтер самостоятельно обнаружил ошибку и предпринял меры к ее исправлению. Территориальный орган ПФР никакой ошибки или недостоверности не выявлял. Почему же тогда за такие действия страхователя должны привлекать к ответственности? Официальных пояснений от ПФР по этому поводу нет. Однако, по нашему мнению, чтобы избежать споров с территориальными органами ПФР, имеет смысл сдавать уточняющие или отменяющие отчеты СЗВ-М лучше до наступления срока сдачи отчетов за текущий месяц. То есть, к примеру, январский отчет СЗВ-М 2017 году лучше уточнить не позднее 15 февраля 2017 года.