Какой срок сдачи расчета по страховым взносам за 4 квартал 2017 года? Когда его сдавать в 2018 году? Правда ли, что сроки сократили и расчет нужно сдавать уже в январе 2018 года? Требуется ли применять новую форму расчета? Ответим на вопросы и приведем точные даты.

Расчет о взносах и выплатах за 2017 год: кто сдает

О страховых взносах, начисленных на выплаты физлицам, нужно отчитываться по итогам каждого квартала. В этих целях формируют расчет, утвержденный Приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. Расчет по страховым взносам предназначен для представления в налоговые органы сведений о суммах начисленных и уплаченных страховых взносов на ОПС, ОМС, по ВНиМ (п. 3 ст. 8, п. 7 ст. 431 НК РФ).

Расчет о страховых взносах сдают в ИФНС все страхователи, в частности:

- организации и их обособленные подразделения;

- индивидуальные предприниматели (ИП);

- физлица, которые не являются предпринимателями;

- главы крестьянских (фермерских) хозяйств.

Важно сказать, что если организация или ИП не ведет никакой деятельности и не платит зарплату, а из сотрудников только директор, то отчитаться и сдавать в ИФНС расчет по страховым взносам за 4 квартал 2017 года также необходимо. В таких условиях нужно сдать нулевой расчет. В противном случае – возможен штраф.

Годовой расчет на директора-учредителя

Если в организации есть хотя бы один работник (например, генеральный директор – единственный учредитель), то расчет по страховым взносам за 4 квартал 2017 года сдать нужно. Просто начисления в пользу физлиц в годовом расчете за 2017 год будут нулевые.

Срок сдачи за 4 квартал 2017 года

По общему правилу, расчеты по страховым взносам сдают не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. Если же крайняя дата выпадает на выходной, то расчет можно сдать в ближайший за ним рабочий день (п. 7 ст. 431, п. 7 ст. 6.1 Налогового кодекса РФ).

Отчетный период для расчета по страховым взносам – I квартал, полугодие, девять месяцев. Расчетный период – календарный год – статья 423 Налогового кодекса РФ.

Таким образом, правильнее называть расчет за 4 квартал 2017 года – годовым расчетом по страховым взносам за 2017 год, а не квартальным. Более того, многие бухгалтеры знают, что многие показатели расчета формируются нарастающим итогом с начала 2017 года, а не квартала. Поэтому по итогам года сдается именно годовой РСВ за 2017 год.

В 2017 году налогоплательщики сдавали расчеты в следующие сроки:

- за I квартал – не позднее 2 мая (30 апреля – выходной день, а 1 мая – праздничный день);

- за полугодие – не позднее 31 июля (30 июля – выходной день);

- за девять месяцев – не позднее 30 октября.

Также см. «Сроки сдачи отчетности по взносам в 2017 году».

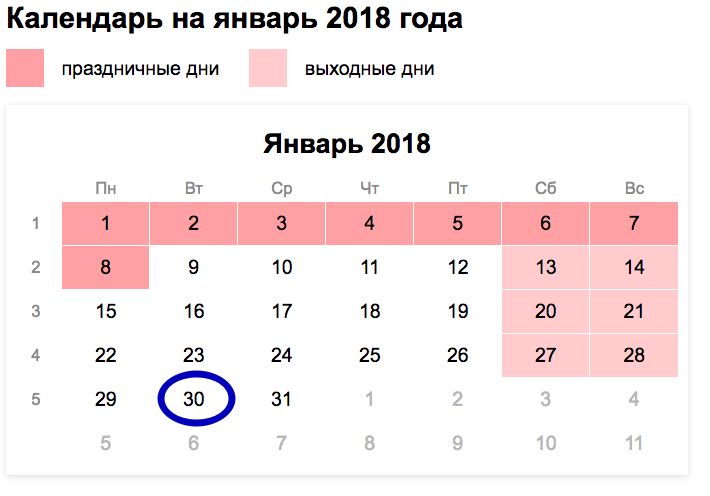

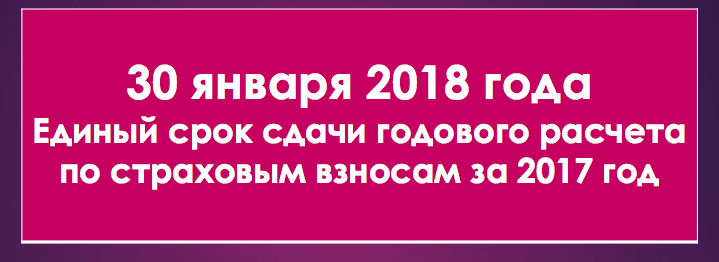

Что же касается годового расчета по страховым взносам за 4 квартал 2017 года, срок его сдачи приходится на 30 января 2018 года. Это и есть крайняя дата (вторник). Также см. “Отчетность в январе 2018 года: какие отчеты и куда сдавать“.

Если же говорить про ИП, у которых нет наемных работников, то годовой расчет по страховым взносам за 2017 год они сдавать не должны. Законодательство не предусматривает предоставления такой отчетности самозанятыми бизнесменами.

Главы крестьянских (фермерских) хозяйств без наемных работников сдают расчет за 2-17 год раз в год – до 30 января 2018 года. Если глава КФХ прекратил деятельность до конца расчетного периода, расчет нужно Главы КФХ, у которых есть наемные работники, сдают расчет ежеквартально в обычные сроки – ежеквартально.

Способ представления расчета за 4 квартал

Организации и ИП подают расчет за 4 квартал 2017 года по месту учета. Однако Способ подачи зависит от среднесписочной численности сотрудников за предыдущий отчетный (расчетный) период:

| Численность сотрудников | Способ сдачи |

| 25 человек и менее | Или электронно или на бумаге |

| Больше 25 человек | Только в электронном виде |

Стало меньше времени на сдачу расчета

По итогам 2016 года у компаний и ИП было больше времени на сдачи годовой отчетности по страховым взносам. На бумаге можно было отчитаться – не позднее 15 февраля, а электронно – не позднее 20 февраля 2017 года. См. «Годовой РСВ за 2016 год».

Однако на сроки сдачу расчета по страховым взносам за 4 квартал 2017 года не влияют ни способ сдачи, ни численность работников. Теперь срок для всех единый – не позднее 30 января 2018 года.

По какой форме сдавать расчет: по новой или старой?

Расчет по страховым взносам предназначен для представления в налоговые органы сведений о суммах начисленных и уплаченных страховых взносов на ОПС, ОМС, по ВНиМ (п. 3 ст. 8, п. 7 ст. 431 НК РФ). Этот бланк включает в себя:

- титульный лист;

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем»;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- приложение 1 к разделу 1;

- приложение 2 к разделу 1;

- приложение 3 к разделу 1;

- приложение 4 к разделу 1;

- приложение 5 к разделу 1;

- приложение 6 к разделу 1;

- приложение 7 к разделу 1;

- приложение 8 к разделу 1;

- приложение 9 к разделу 1;

- приложение 10 к разделу 1;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств»;

- приложение 1 к разделу 2;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».

Однако ФНС хочет ввести новую форму расчета по страховым взносам с 2018 года. В этих целях сформирован проект приказа, содержащий форму расчета по страховым взносам, а также уточнения формата и порядка заполнения расчета.

В числе изменений, внесенных в форму расчета, в частности:

- в листе “Сведения о физическом лице, не являющемся индивидуальным предпринимателем” отсутствуют поля для указания места жительства в Российской Федерации;

- в некоторых приложениях (подразделах) уточнен порядок разбивки показателей по месяцам в расчетном периоде;

- скорректировано приложение 2 “Расчет сумм страховых взносов на обязательное социальное страхование…”, в том числе появились поля для указания кода тарифа плательщика (поле 001) и количества ФЛ, с выплат которым начислены взносы (поле 015), исключены поля 051 – 054;

- исключено приложение для представления сведений о применении пониженного тарифа, установленного на период до 2018 года.

На момент подготовки данного материла новый бланк расчета по страховым взносам еще не было утвержден. Но как только это произойдет – материал будет скорректирован.

Учтите новые основания для отказа в приеме расчета и контрольные соотношения

ФНС РФ в своем письме от 13.12.2017 № ГД-4-11/25417 привела новые контрольные соотношения для проверки расчетов по страховым взносам. Поясняется, что Федеральный закон от 27.11.2017 № 335-ФЗ внес поправки в статью 431 НК РФ, которые вступают в силу с 1 января 2018 года. Поправки расширяют перечень оснований для признания ИФНС расчета по страховым взносам непредставленным.

Так, в частности, расчет считается непредставленным, если сведения по каждому физическому лицу:

- о сумме выплат и иных вознаграждений,

- о базе для исчисления страховых взносов на обязательное пенсионное страхование в пределах установленной предельной величины,

- о сумме страховых взносов на обязательное пенсионное страхование, исчисленных исходя из базы для исчисления страховых взносов на обязательное пенсионное страхование, не превышающей предельную величину,

- о базе для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу,

- о сумме страховых взносов на обязательное пенсионное страхование по дополнительному тарифу за отчетный период или за каждый из последних трех месяцев отчетного периода содержат ошибки, а также если суммы одноименных показателей по всем физлицам не соответствуют этим же показателям в целом по работодателю.

Кроме того, расчет считается непредставленным, если в нем указаны недостоверные персональные данные, идентифицирующие работников.

В связи с этим, с 1 января 2018 года ФНС вводит новые контрольные соотношения для проверки расчетов по страховым взносам. Подробнее об этом см. «Контрольные соотношения для РСВ с 2018 года». Новые контрольные соотношения будут применяться налоговиками уже при приеме расчетов по страховым взносам за 4 квартал 2017 года.