Внимание: позиция ПФР о сдаче “нулевых” СЗВ-М кардинально изменилась. См. «Нулевые СЗВ-М отменили: включать директора в отчет больше не нужно».

Требуется ли сдавать нулевую СЗВ-М? Или в отчете должен фигурировать хотя бы один человек? Нужно показывать в СЗВ-М генерального директора-учредителя? Как заполнить нулевую СЗВ-М фирмам, не ведущим деятельность? Нужно индивидуальному сдавать нулевые отчеты на самого себя? На эти и другие вопросы вы найдете ответы в нашей статье.

Кто обязан сдавать СЗВ-М

СЗВ-М обязаны ежемесячно формировать и представлять в ПФР:

- организации и их обособленные подразделения;

- индивидуальные предприниматели (а также адвокаты, детективы и нотариусы).

В СЗВ-М нужно включать физлиц, которые связаны со страхователем трудовым или гражданско-правовым договором (пункт 2.2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ <О персонифицированном учете>). Поэтому отчетность и называется «Сведения о застрахованных лицах».

Сроки сдачи СЗВ-М за 2016 год

| Отчетный месяц | Срок сдачи |

|---|---|

| Апрель | не позднее 10 апреля |

| Май | не позднее 10 июня |

| Июнь | не позднее 10 июля |

| Июль | не позднее 10 августа |

| Август | не позднее 12 сентября |

| Сентябрь | не позднее 10 октября |

| Октябрь | не позднее 10 ноября |

| Ноябрь | не позднее 12 декабря |

| Декабрь | не позднее 10 января 2017 |

Что произошло с отчетностью за апрель 2016 года

В ходе апрельской отчетной кампании некоторые подразделения ПФР направляли страхователям, не ведущим деятельность, «памятки», в которых требовали представления «нулевых» СЗВ-М (без указания перечня застрахованных лиц).

Подразделения ПФР из других регионов, наоборот, заверяли, что нулевого СЗВ-М быть не может и предлагали включать в отчет хотя бы одного генерального директора-учредителя (даже если он не получает выплат, облагаемых взносами).

В результате подобного рода рекомендаций по итогам апрельской отчетной кампании среди страхователей наиболее распространены три ситуации:

- Представлена нулевая СЗВ-М (без списка застрахованных лиц).

- Сдана с СЗВ-М с одним директором-учредителем, не получающим никаких выплат.

- СЗВ-М вообще не представлена, поскольку страхователь посчитал, что на одного директора подавать сведения нет необходимости (поскольку трудового договора с ним нет).

Но кто же поступил правильно?

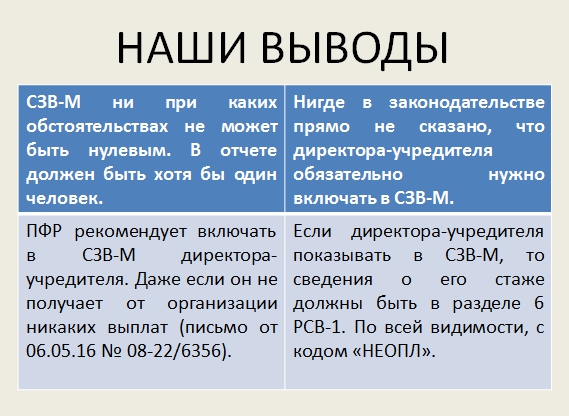

СЗВ-М не может быть нулевым

Сразу скажем, что в законодательстве отсутствует такое понятие как «нулевая СЗВ-М». Более того, само по себе слово «нулевая» подразумевает, что речь идет о чём-то равном нулю. Синонимами слова «нулевой» являются такие слова как «никакой» или «пустой». Соответственно, если мы говорим о нулевой СЗВ-М, то, скорее всего, подразумеваем отчетность с нулевыми показателями. Однако давайте посмотрим на СЗВ-М детально и выясним, можно ли, в принципе, заполнить нулевую СЗВ-М.

Итак, первые три блока СЗВ-М предполагают включение в них сведений о страхователе, указание на отчетный период и типа формы. При этом каждый блок должен быть заполнен обязательно и, соответственно, «нулевыми» эти блоки быть не могут.

Что же касается четвертого блока «Сведения о застрахованных лицах», то он представляет из себя список “физиков”. Так, если в организации числится, предположим, три работника, то они отражаются в этом разделе следующим образом:

Но можно ли четвертый блок оставить пустым? На этот вопрос дает ответ формат (Распоряжение Правления ПФ РФ от 25.02.2016 N 70р), необходимый для представления СЗВ-М в электронной форме. Им предусмотрено, что в списке застрахованных лиц должна иметься хотя бы одна запись. Поэтому «нулевого» СЗВ-М быть попросту не может.

Также заметим, что сдача «нулевого» СЗВ-М, на наш взгляд, не имеет никакого смысла. Ведь если страхователь сдаст СЗВ-М с пустым разделом 4, то теряется само предназначение этой формы, которая называется «Сведения о застрахованных лицах». Никаких сведений о работниках или подрядчиках в «нулевой» отчетности попросту не будет.

ПФР продолжает путаницу

Итак, мы разобрались, что «нулевого» СЗВ-М быть не должно. Однако ПФР путаницу в этот вопрос вновь вносит Пенсионный фонд. Сейчас на сайте фонда по ссылке сообщается, что начиная с версии формата 2.8.3 допускается формирование форм СЗВ-М без блока <СписокЗЛ> (Список застрахованных лиц). Но для чего Пенсионному фонду получать СЗВ-М с пустым списком застрахованных лиц? Какой в этом смысл для самих чиновников? Никаких пояснений на этот счет ПФР не приводит.

В СЗВ-М следует включать директора-учредителя

Обязательно ли включать в отчетность директора-учредителя, если он не получает от своей фирмы никаких выплат? Да, директора включать необходимо. Об этом сообщил ПФР в письме от 06.05.16 № 08-22/6356. В письме сказано, что директор-учредитель приравнивается к застрахованному лицу (даже если выплат он не получает). Соответственно, на директора ежемесячно нужно представлять сведения.

Но что делать тем, кто уже сдал СЗВ-М за апрель не включил в нее директора? По всей видимости, страхователю нужно подать СЗВ-М с типом «доп» и, тем самым, добавить в сданную отчетность сведения о директоре.

Если же отчет за апрель вообще не сдавался, поскольку кроме директора работников нет, то, скорее всего, имеет смысл подать СЗВ-М с типом «исхд». При этом, имейте в виду, что такие действия также могут вызвать нарекания со стороны ПФР (Подробнее см. «СЗВ-М за апрель после 6 июня могут не принять»).

ИП и нулевые отчеты

Когда ИП нанимает кого-то по трудовому или гражданско-правовому договору, то он, как страхователь, обязан ежемесячно подавать СЗВ-М на застрахованных лиц. Исключений для предпринимателей в этой части нет. Но если у предпринимателя нет ни работников, ни подрядчиков, то сам на себя отчеты он сдавать не обязан. Об этом прямо сказано на сайте ПФР . Нулевые отчеты на самого себя ему представлять, разумеется, тоже не требуется.

Как должны соотноситься СЗВ-М и квартальные РСВ-1

Предположим, что бухгалтеры последуют рекомендациям ПФР и станут в каждую СЗВ-М включать генерального директора. Однако в таком случае отчеты СВМ-М должны будут соотноситься с данными о стаже из квартальных расчетов РСВ-1. Именно так считают в ОПФР по Приморскому краю.

Скачать информацию про нулевую СЗВ-М

Иными словами, если директор будет фигурировать в СЗВ-М, то его стаж также потребуется показывать и в РСВ-1. Но как показывать стаж директора, с которым не заключен трудовой договор? Какой код проставлять в графе 7 подраздела 6.8?

Как правило, информацию о работниках, не имеющих доходов в отчетном периоде, показывают с кодом «НЕОПЛ». Этот код, в общем случае, означает период отпуска без сохранения содержания. Но, как известно, такой отпуск предоставляется исключительно на основании письменного заявления. (См. «Административный отпуск: как оформить «за свой счет»»).

Но почему в РСВ-1 стаж директора бухгалтеру нужно показывать с кодом «НОПЛ», если он не подавал никакого заявления на отпуск без сохранения содержания? Не запросит ли территориальный орган ПФР на камеральной проверке приказ по организации о предоставлении отпуска? Ответов на эти вопросы пока, к сожалению, тоже нет.

Наши выводы

Учитывая, что по многим вопросам, связанным с СЗВ-М до сих пор нет однозначной позиции, хотелось бы посоветовать бухгалтерам и руководителям по спорным вопросам письменно обращаться в подразделения ПФР и требовать представления письменных ответов. Дело в том, что выполнение письменных разъяснений фонда обезопасит страхователей от привлечения их к ответственности (пункт 3 части 1 статьи 43 Федерального закона от 24.07.2009 № 212-ФЗ <О страховых взносах>). Кроме этого предлагаем ознакомиться с некоторыми нашими выводами, которые мы сделали после изучения вопроса о необходимости сдачи нулевой СЗВ-М. Будем надеяться, что они пригодятся вам как в практической работе, так и при общении с контролерами из ПФР.