Варианты корректировки персонифицированных сведений

При заполнении формы «Персонифицированные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу» могут быть допущены разного рода ошибка: В каждом из этих случаев необходимо сделать корректировку персонифицированного учета. Исправление ошибки зависит от вида искажения данных.

Как сделать корректировку в 2024 году, если не внесены данные на ЗЛ

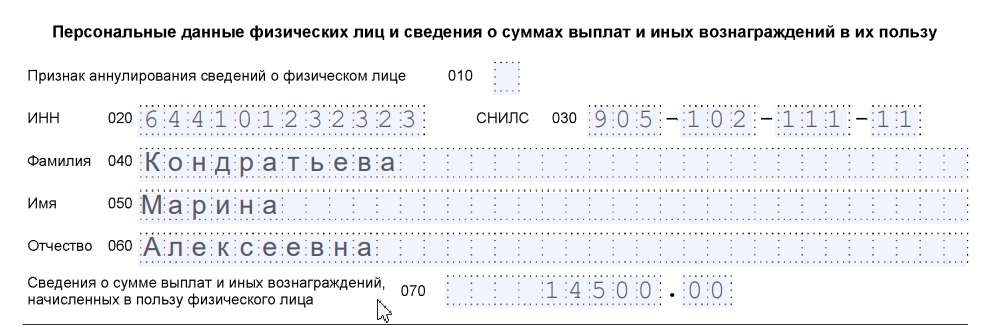

В этом случае нужно полностью заполнить новый блок с персональными данными и суммами, начисленными физлицу.

| Пример:

Бухгалтер ООО «Лабиринт» сдала персонифицированные сведения за февраль на 5 штатных сотрудников. Однако в этот период осуществлялся ремонт офиса силами Кондратьевой М.А., заключившей договор ГПХ. За работу она получила в этом периоде 14 500 рублей. Бухгалтер не внес сведения по Кондратьевой в отчетность. Требуется сдать персонифицированные сведения с корректировкой по одному сотруднику, а точнее, заполнить блок с ее данными. |

Бухгалтер сдаст отчет в составе:

- Титульный лист. В нем указывается номер корректировки

- Один блок со сведениями о застрахованном лице.

При этом в форме нужно заполнить: В этом случае в отчетной форме будет фигурировать только одно лицо, по которому ранее сведения не были предоставлены. По остальным сотрудникам сведения повторно заполнять не нужно.

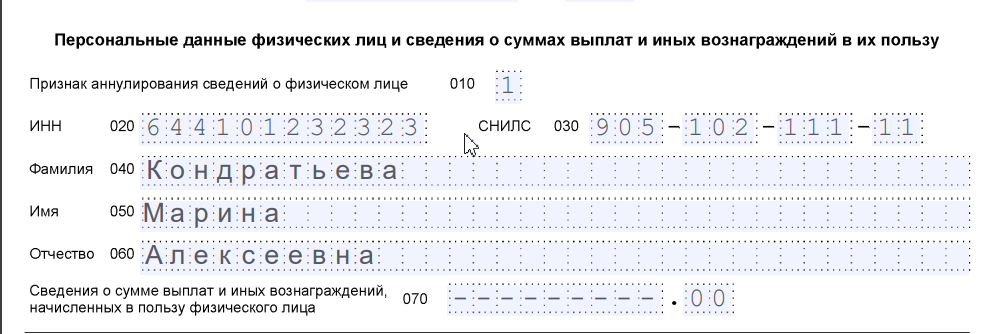

Как аннулировать лишние сведения в корректировке персонифицированных сведений в 2024 году

По данной ошибке требуется поставить признак аннулирования сданных ранее сведений. Для этого проставляется цифра «1» в строке 010. Помимо этого, нужно ввести данные лица, которые были переданы ранее и поставить прочерки в строке 070, где ранее фигурировала сумма дохода.

| Пример:

Бухгалтер ООО «Лабиринт» сдал сведения по персучету, включив Кондратьеву М.А., заключившую договор ГПХ. За работу она получила в этом периоде 14 500 рублей. Бухгалтер внес сведения по Кондратьевой в отчетность, хотя делать этого не должен, так как она имеет статус самозанятой. Нужно аннулировать сведения о Кондратьевой из отчета, так как она не является застрахованным лицом. |

В данном случае бухгалтер сдаст отчет, в составе которого будет:

В 070 строке проставляются прочерки.

Как сдать корректировочный отчет, если обнаружены ошибки в данных физлица или в сумме выплат

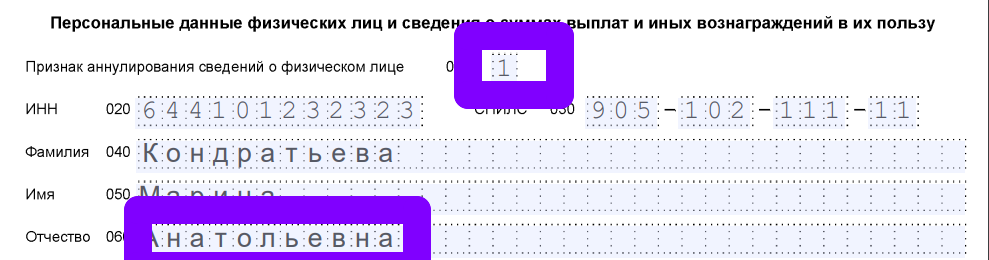

В такой ситуации требуется сдать отчет в двумя блоками сведений по одному и тому же застрахованному лицу. В первом блоке будет стоять признак аннулирования и сведения, которые неверные. Во втором – правильные данные.

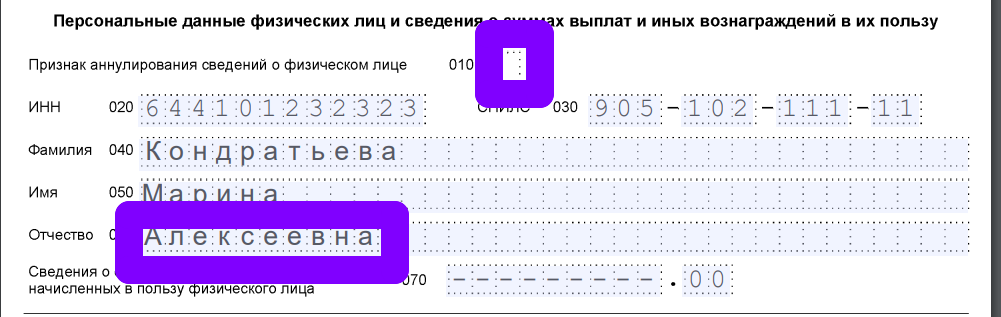

| Пример: Бухгалтер ООО «Лабиринт» неверно указал в первичном отчете сведения на Кондратьеву М.А. Ошибка была в отчестве. Вместо «Алексеевна» бухгалтер указал отчество «Анатольевна»

Была подана корректировка сведений. |

В первом блоке были указаны сведения, как в первичном отчете и поставлен признак в строке 010 – аннулирование, то есть, цифра «1».

Во втором блоке признак аннулирования не ставится, а вносится правильное отчество. Остальные строки заполняются, как в первоначальном отчете.

Как сдать корректировку персонифицированного отчета

Персонифицированные сведения сдаются в ИФНС ежемесячно. Данные, отражаемые в них, связаны с данными в отчете РСВ. Поэтому при обнаружении недостоверных данных корректировочный отчет нужно сдать, как можно, раньше. Главное – не дожидаться срока, в который положено сдавать РСВ. Дело в том, что в этом отчете дублируются сведения из персонифицированного отчета. После получения отчета РСВ достоверная информация будет в распоряжении налогового органа. Формат представления корректировок не прописан отдельно. Следует ориентироваться на формат подачи первичного отчета.

Вопрос-ответ

Внимание!