Утверждена или нет новая форма расчета по страховым взносам для сдачи годовой отчетности за 4 квартал 2017 года? Если да, то старый или новый бланк заполнять? Что изменилось в форме расчета? Примут ли годовой расчет за 2017 года на старом бланке? Предусмотрели ли новый формат для сдачи электронного расчета? Ответим на подобные вопросы и расскажем какой бланк скачивать для формирования отчета.

Когда сдавать расчет за 4 квартал 2017 год

В 2017 году налогоплательщики сдавали расчеты в следующие сроки:

- за I квартал – не позднее 2 мая (30 апреля – выходной день, а 1 мая – праздничный день);

- за полугодие – не позднее 31 июля (30 июля – выходной день);

- за девять месяцев – не позднее 30 октября.

Что же касается годового расчета по страховым взносам за 4 квартал 2017 года, срок его сдачи приходится на 30 января 2018 года. Это и есть крайняя дата (вторник). Также см. «До какой даты сдавать годовой ЕРСВ за 2017 год».

Также см. «Какие отчеты сдавать бухгалтеру в январе 2018 года».

Как снизить штраф, если опоздаете

Если не успеваете сдать отчет по взносам за 2017 года – лучше погасить недоимку. Тогда за опоздание с отчетом налоговики выпишут минимальный штраф.

Расчет по страховым взносам за 2017 год вы подаете не позднее 30 января 2018. Если опоздаете хоть на один день, чиновники оштрафуют на 5 процентов от взносов за 2017 год, которые вы не успели заплатить к 30 января, за каждый полный и неполный месяц просрочки. А если задолженности по взносам у вас нет, налоговики начислят минимальный штраф — 1000 руб. (п. 1 ст. 119 НК).

У вас есть две недели с 15 до 30 января, чтобы заплатить недоимку, если опаздываете с отчетом. Тогда штраф будет минимальным. Основание: письмо ФНС от 09.11.2017 № ГД-4-11/22730.

Привычный бланк расчета по страховым взносам

В 2017 году организации и ИП (страхователи) сдавали расчет, форма которого утверждена приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. В этом же документе есть электронный формат и порядок заполнения бланка.

Указанные бланк бухгалтеры начали применять с отчетности за 1 квартал 2017 года. См. «Форма расчета по страховым взносам с 2017 года». Можно ли сдавать его в 2018 году при сдаче расчета за 4 квартал 2017 года? Или годовой расчет за 2017 год нужно сдавать по новой форме?

Готова новая форма расчета на 2018 год

Чиновники из ФНС разработали новую форму расчета по страховым взносам. Новый бланк опубликован на Едином портале для размещения проектов НПА. Но если быть точнее, то проектом предполагает утвердить новую редакцию формы расчета по страховым взносам, а не новый бланк.

Что касается изменений, то, например, в обновленной форме нет приложения, включающего сведения о применении пониженного тарифа, установленного на период до 2018 года. В приложении 2 «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» появились новые поля.

Также изменения затронули, к примеру, в раздел 3, необходимый для персонифицированных сведений физически лиц. В нем появился новый реквизит «Тип корректировки». Бухгалтеры будут, как в СЗВ-М, ставить в нем отметку о том, какую форму сдают: исходную, корректирующую или отменяющую. В порядке заполнения указали, что в расчете не должно быть цифр с минусами. А в приложение 2 к разделу 1 добавили поле «Код тарифа плательщика». Изменения коснулись и других приложений расчета.

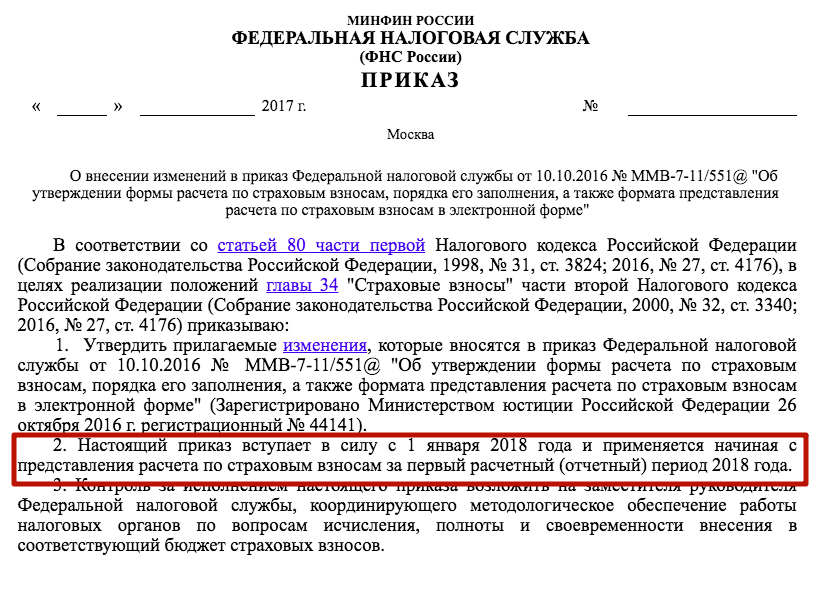

Однако проектом предусмотрено, что новый приказ вступит в силу с 1 января 2018 года и будет применяться, начиная с представления расчета по страховым взносам за первый квартал 2018 года.

Таким образом, отчитаться за 4 квартал 2017 года нужно по старой форме РСВ. Также при сдаче годового расчета за 2017 года применяется прежний формат для представления электронного расчета. Использовать новый бланк нужно начиная с отчетности за 1 квартал 2018 года. Его нужно сдать не позднее 3 мая 2018 года. См. «Сроки сдачи отчетности в 2018 году: таблица».

Учитывайте новые контрольные соотношения

Имейте в виду, что расчет по страховым взносам за 4 квартал 2017 года нужно заполнять уже с учетом новых контрольных соотношений. См. «Новые контрольные соотношения единого расчета по страховым взносам». Поправки расширяют перечень оснований для признания налоговым органом расчета по страховым взносам непредставленным.

Важно: уже при сдаче расчета за 4 квартал 2017 года у налоговиков будет больше оснований для непринятия расчета по старой форме. В абз. 2 п. 7 ст. 431 НК РФ добавлены новые условия для признания расчета по страховым взносам непредставленным. Предусмотрено, что нельзя допускать ошибок в следующих показателях раздела 3 по каждому физлицу:

- 210 – сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 – база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 – сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 – итоги по графам 210, 220 и 240;

- 280 – база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 – сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 – итоги по графам 280, 290.

Cуммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3.