Какая предельная величина базы по страховым взносам на 2019 год? Какой новый размер базы определили в Правительстве РФ с 1 января 2019 года? По каким тарифам начислять страховые взносы после превышения новых лимитов? Ответы на эти и другие вопросы, также таблицу с новыми лимитами (пределами) базы по страховым взносам, вы найдете в данной статье.

Новые лимиты по страховым взносам на 2019 год

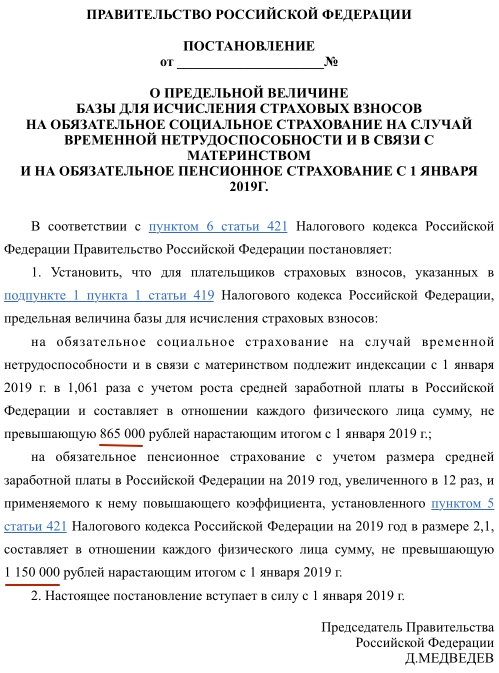

Предельная величина базы для начисления страховых взносов на 2019 год утверждена в соответствии с пунктами 3 и 6 статьи 421 Налогового кодекса РФ. Новые значения определены постановлением Правительства РФ.

С 1 января 2019 года размеры предельных величин базы для начисления страховых взносов следующие:

- 865 000 рублей – предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- 1 150 000 рублей – предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование.

Таким образом, если доход работника, рассчитанный нарастающим итогом с начала 2019 года, превысит 1 150 000 р., а работодатель применяет основной (не пониженный) тариф взносов на ОПС, то с суммы превышения взносы на ОПС начисляются по тарифу 10% (п. 1 ст. 426 НК РФ).

Предельная величина базы по взносам на случай временной нетрудоспособности и в связи с материнством в 2019 году установлена на уровне 865 000 руб. Доходы работника сверх установленного лимита взносами на ВНиМ не облагаются (п. 3 ст. 421 НК РФ).

Обратите внимание: предельная величина базы для начисления «медицинских» взносов не утверждается. Эти взносы независимо от суммы дохода физлица в 2019 году надо платить по ставке 5,1%. Также не бывает предельной базы по взносам «на травматизм».

Также нужно отметить, что пониженные тарифы для компаний и ИП на “упрощенке”, аптек на ЕНВД и ИП с патентами на 2019 год не продлили. Поэтому в 2019 году они перечисляют взносы на общих основаниях.

См. «Тарифы страховых взносов в 2019 году: таблица».

Повышение лимитов: таблица

Предельные величины базы по страховым взносам повышаются каждый год. Сравним значения за последние годы в таблице.

| Год | Предельная база по пенсионным взносам | Предельная база по социальным взносам |

| 2017 | 876 000 р. | 755 000 р. |

| 2018 | 1 021 000 р. | 815 000 р. |

| 2019 | 1 150 000 р. | 865 000 р. |

Как в 2019 года считать взносы с учетом новых лимитов

Далее поясним, как плательщикам страховых взносов в 2019 году использовать новые предельные значения базы по страховым взносам при расчете страховые взносов в 2019 году.

Пенсионные взносы

В 2019 году с облагаемых выплат до 1 150 000 руб. включительно страховые взносы начисляйте:

- по тарифу 22% – если применяются общие тарифы взносов;

- по пониженному тарифу – если применяются пониженные тарифы.

С выплат свыше 1 150 000 руб. взносы на обязательное пенсионное страхование начисляете по тарифу 10%, если компания применяет общие тарифы. В случае, когда компания применяет пониженные тарифы, взносы вовсе не нужно платить.

Взносы на случай болезни и материнства

В 2019 году с выплат до 865 000 руб. включительно начисляйте взносы по таким тарифам:

- 2,9% — если компания применяет общие тарифы;

- 1,8% — в отношении выплат временно пребывающим иностранцам (исключение – высококвалифицированные специалисты, если компания применяет общие тарифы;

- по пониженному тарифу — если компания применяет пониженные тарифы.

Медицинские взносы с выплат в пользу работников платите по ставке 5,1%.

Тарифы и база для страховых взносов в 2018 году: таблица

| Вид взносов | Тариф, % | |

| С выплат в пределах лимита | С выплат сверх лимита | |

| Пенсионные | 22% | 10% |

| Социальные на случай болезни и материнства | 2,9% | – |

| Медицинские | 5,1% | 5,1% |

Какие выплаты включать в базу для страховых взносов в 2019 году

В 2019 году не изменилась облагаемая база по взносам. Чтобы рассчитать базу, надо сначала сложить все выплаты, которые относятся к объекту обложениями взносами. Перечень таких выплат перечислен в пункте 1 статьи 420 НК РФ. Например, зарплата и отпускные. Потом из результата исключите необлагаемые выплаты. Список таких выплат сожержится в статье 422 НК РФ. Например, государственные пособия, материальная помощь в размере до 4000 руб. в год.

Пример начисления страховых взносов в 2019 года с учетом новых лимитов

Рассмотрим на примере, как работодателю применять новый лимит базы для начисления страховых взносов в 2019 году.

Пример:

Пример. Компания применяет общие тарифы страховых взносов. Оклад сотрудника 100 000 руб. В таком случае лимит по пенсионным взносам (1 150 000 р.) будет исчерпан в ноябре 2019 года. А по социальным (865 000 р.) – в сентябре.

Расчет взносов представлен в таблице.

| Месяц | База для начисления страховых взносов нарастающим итогом, руб. | Пенсионные взносы, руб. | Взносы на случай болезни и материнства, руб. | Медицинские взносы, руб. |

| Январь | 100 000 | 22 000 | 2900 | 5100 |

| Февраль | 100 000 | 22 000 | 2900 | 5100 |

| Март | 100 000 | 22 000 | 2900 | 5100 |

| Апрель | 100 000 | 22 000 | 2900 | 5100 |

| Май | 100 000 | 22 000 | 2900 | 5100 |

| Июнь | 100 000 | 22 000 | 2900 | 5100 |

| Июль | 100 000 | 22 000 | 2900 | 5100 |

| Август | 100 000 | 22 000 | 2900 | 5100 |

| Сентябрь | 100 000 | 22 000 | 1885 | 5100 |

| Октябрь | 100 000 | 22 000 | 0 | 5100 |

| Ноябрь | 100 000 | 22 000 | 0 | 5100 |

| Декабрь | 100 000 | 11 000 | 0 | 5100 |

Выводы

| В 2019 году учитывайте предельную базу для страховых взносов, когда применяете основные тарифы. Сумму считайте нарастающим итогом с начала 2019 года по каждому человеку. |

| Начисляйте взносы на обязательное пенсионное страхование по тарифу 22 процента с выплат, сумма которых не превышает 1 150 000 руб. Если сумма выплат больше, облагайте ее пенсионными взносами по тарифу 10 процентов. |

| Рассчитывайте взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с выплат, сумма которых не превышает 865 000 руб. Не облагайте взносами выплаты больше этой суммы. |

| Тариф взносов на обязательное медицинское страхование от величины выплат не зависит. Поэтому все выплаты без ограничения облагайте взносами по тарифу 5,1 процента. |

| Включайте в базу только те выплаты, которые облагаются страховыми взносами |