Как в 2019 году заполнять поле 107 в платежке на уплату налогов или страховых взносов? Поясним.

Поле для указания “Периода”: это как понимать?

В поле 107 платежного поручения на перечисление налога и страховых взносов нужно указать код налогового периода, за который плательщик/налоговый агент собирается уплатить налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н). Налоговый период указывается при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

10 знаков: что они значат?

Поле 107 платежки имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Внимание: свежее разъяснение Минфина 2019

В поле 107 платежки по НДФЛ нужно отражать месяц, а не точную дату, когда перечисляется удержанный налог. Это следует из письма Минфина от 11.06.2019 N 21-08-11/42596.

Периодичность может быть месячной, квартальной, полугодовой и годовой. В этой связи в первых двух знаках реквизита необходимо указать, соответственно: МС, КВ, ПЛ, ГД.

Знаки 3 и 6 – разделительные, в них ставится точка.

В 4-м и 5-м знаках указывается: номер месяца (от 01 до 12), либо номер квартала (01 – 04), либо номер полугодия (01 или 02), либо, для годового платежа, – два нуля.

В 7 – 10-м знаках указывается год, за который производится уплата.

Главное правило заполнения поля 107 в 2019 году

При уплате текущих платежей или добровольном погашении недоимки (“ТП” или “ЗД” в поле 106) в поле 107 фиксируется период, за который вносится платеж. Фиксируйте его в формате “XX.NN.ГГГГ”, где:

- XX – вид периода (“МС” – месяц, “КВ” – квартал, “ПЛ” – полугодие, “ГД” – год);

- NN – номер периода (“01”, “02”, “03” и т.д. или “00” для годовых платежей);

- ГГГГ – год, на который приходится период.

Допутим: при перечислении НДС за II квартал 2019 г. в поле 107 укажите “КВ.02.2019”.

В остальных случаях укажите дату уплаты согласно документу – основанию платежа, если она есть. Так, если вы платите налог по ИФНС (“ТР” в поле 106), укажите цифрами срок уплаты налога по требованию (например, “18.03.2019”). Если перечисляете налог по акту проверки (“АП” в поле 106), укажите “0” (ноль).

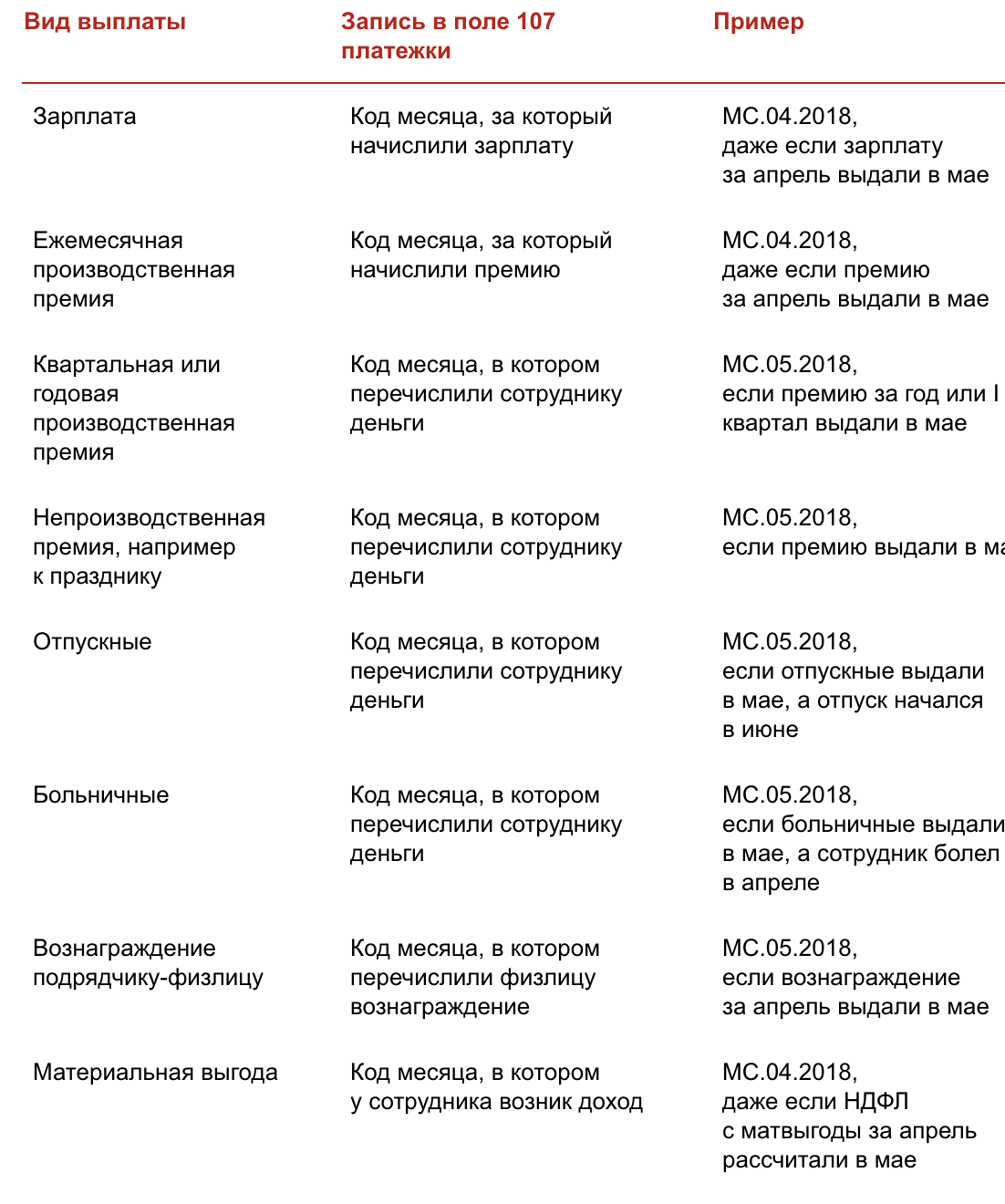

Значение поля 107 при уплате налогов может меняться. Вот примеры вариантов:

Налоговые агент и НДФЛ: как заполнять поле 107?

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Приведем несколько примеров заполнения поля 107 при уплате НДФЛ в 2019 году:

А если я плачу страховые взносы?

В 2019 году при заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) в поле 107 платежного поручения указывается формат «МС.ХХ.ХХХХ». А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0».