Недавно во многих СМИ прошла информация, что с 1 сентября 2017 года ФНС планирует исключить из ЕГРЮЛ более 300 000 организаций. Это наделало много шума среди бухгалтеров и директоров компаний. Какие основания для исключения юридических лиц из ЕГРЮЛ с 1 сентября 2017 года? Могут ли на основании пункта 2 статьи 21.1 Федерального закона от 08.08.2001 № 129-ФЗ по решению налогового органа удалить из реестра любую недействующую организацию? Или же для исключения сведения о компании должны быть признаны судом недостоверными? Что считается недостоверной информацией в ЕГРЮЛ и кому опасаться предстоящего массового исключения из реестра? Давайте разбираться в деталях.

Исключение компании из ЕГРЮЛ до 1 сентября 2017

Сразу скажем, что принимать решения об исключении юридических лиц из ЕГРЮЛ налоговые инспекции были праве и до 1 сентября 2017 года. Они могли удалять из реестра любые недействующие компании. Признаки недействующих юридических лиц содержаться в пункте 1 статьи 21.1 Федерального закона от 08.08. 2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ).

Какие организации считаются недействующими

Компания, которая в течение последних 12 месяцев, предшествующих моменту принятия решения ИНФС, не представляла документы отчетности о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившей свою деятельность (недействующее юридическое лицо). Такое юридическое лицо может быть исключено из ЕГРЮЛ. Основание – пункте 1 статьи 21.1 Закона № 129-ФЗ.

Так, например, 07 августа 2017 года Межрайонная ИФНС России № 9 по Орловской области сообщила, что за 7 месяцев 2017 года было принято 398 решений о предстоящем исключении недействующих юридических лиц из ЕГРЮЛ. ИФНС по Удмуртской Республике также проинформировала, что за первое полугодие 2017 года аналогичные решения были приняты в отношении 1667 организаций. Решения о предстоящем исключении из ЕГРЮЛ принимаются вне зависимости от применяемого режима налогообложения («упрощенцы», ЕНДВ или общий режим – значения не имеет).

Новые полномочия налоговиков с 1 сентября

С 1 сентября 2017 года оснований для исключения организаций из ЕГРЮЛ стало больше. С указанной даты налоговики вправе принять решение об исключении ю.л. из ЕГРЮЛ, если (п. 5 ст. 21.1 Закона № 129-ФЗ):

- организация обладает признаками недействующего, у него нет средств на расходы по ликвидации и возложить эти расходы на его учредителей (участников) невозможно;

- в ЕГРЮЛ фигурируют сведения о юридическом лице, в отношении которых внесена запись об их недостоверности.

С 01.09.2017 налоговики получили право без суда исключать компании из ЕГРЮЛ если запись о недостоверности значится в реестре более шести месяцев.

Таким образом, с 01.09.2017 запись о недостоверности в ЕГРЮЛ – это самостоятельное основание для исключение юридического лица из ЕГРЮЛ. Поэтому, на наш взгляд, имеет смысл заблаговременно скачать на сайте ФНС электронные выписки из ЕГРЮЛ по своей компании и своим главным контрагентам. В выписке можно посмотреть, есть ли в ней запись о недостоверности. Такие отметки налоговики ставят под теми сведениями, которые посчитали фиктивными.

Скачать выписки из ЕГРЮЛ любой желающий может по адресу https://egrul.nalog.ru/

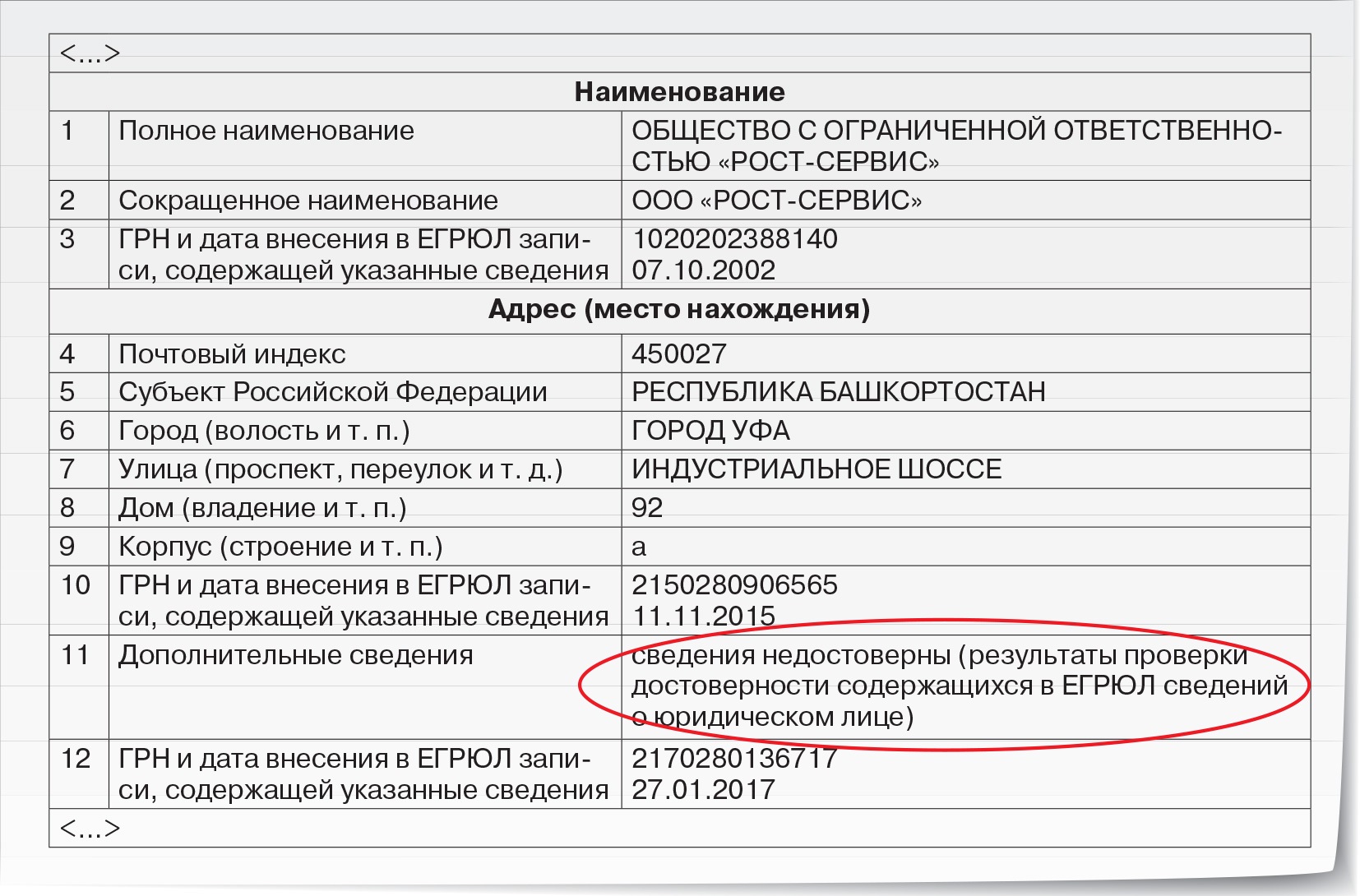

Если опасения оправдаются, то отметка в электронной выписке ЕГРЮЛ может выглядеть так:

Кстати, такую отметку ищите в разных разделах выписки. Так, допустим, если недостоверны сведения касаются учредителей, то отметку сделают в разделе «Сведения об учредителях (участниках) юридического лица». Если в отношении компании выявлен фиктивный адрес – в разделе «Адрес (место нахождения)».

Такая запись, если она находится в ЕГРЮЛ более 6 месяцев, теперь может грозить организации исключением из ЕГРЮЛ. Первые исключений могут произойти уже с 1 сентября 2017 года. По нашем данным в первую волну исключений, действительно, могут попасть более 300 000 организаций. Однако, к сожалению, это не все сложности, которые может повлечь запись о недостоверности.

| Контрагенты могут отказаться взаимодействовать с компаний, если в отношении нее в ЕГРЮЛ есть запись о недостоверности сведений. |

| Директора организации могут оштрафовать за недостоверные сведения в ЕГРЮЛ на 5000 -10 000 руб. (ч. 4 ст. 14.25 КоАП РФ). |

| Банк может усилить контроль за операциями по счетам. |

| Директор и учредитель ООО с долей не менее 50 процентов не смогут быть руководителями и учредителями другой организации в течение трех лет после того, как налоговики сделали запись о недостоверности данных об адресе или директоре (подп. «ф» п. 1 ст. 23 Закона № 129-ФЗ). |

| Кредиторы могут взыскать долги с директора ООО, которого исключили из ЕГРЮЛ. В частности, налоговики могут обвинить директора в том, что недоимка по налогам или страховым взносам возникла из-за его недобросовестных действий, и взыскать через суд задолженность (п. 3.1 ст. 3 Федерального закона от 08.02.1998 № 14-ФЗ). |

Какие сведения могут расценить как недостоверные

Итак, мы рассказали о возможных последствиях, которые могут наступить из-за отметок в ЕГРЮЛ о недостоверности. Но какие именно сведения налоговики могут поставить под сомнения? Недостоверность сведений может быть в отношении:

- адреса организации;

- учредителя (участника);

- лица, имеющего право действовать без доверенности (директора/руководителя).

Недостоверные сведения об адресе

Фиктивные адреса организации налоговики пытаются выявить в приоритетном порядке. Обобщив практику последних лет можно выделить несколько признаков по которым проверяющие могут прийти к заключению о недостоверности адреса компании, например:

- компания не получает письма, они возвращаются в ИФНС;

- указан несуществующий адрес фирмы. Так, к примеру, в ЕГРЮЛ указан номер дома 26а, а фактически существует только дом 26;

- здание по заявленному адресу не пригодно для использования (например, дом был снесен);

- в ЕГРЮЛ зафиксирован адрес массовой регистрации, который используют 10 и более организаций;

- компания зарегистрирована в жилом помещении;

- организация зарегистрирована в торговом центре, но не внесла в реестр номер офиса или офисного помещения.

Раньше налоговые инспекции обращались в суд, чтобы ликвидировать компанию за недостоверный адрес (п. 2 ст. 25 Федерального закона от 08.08.2001 № 129-ФЗ). С 1 сентября за недостоверный адрес могут исключить из ЕГРЮЛ без суда. Чтобы избежать записи о недостоверности адреса в ЕГРЮЛ, организациям непременно нужно держать связь с ИФНС, в частности:

- получать письма в свой адрес;

- получать электронные сообщения.

Важно сказать, что налоговики могут провести проверку адреса и без участия представителей организации. Для этого инспектору достаточно записать осмотр адреса на видео или привлечь двух понятых (пункт 14 Оснований и Порядка осмотра объекта недвижимости – Приложение № 1 к приказу ФНС от 11.02.2016 № ММВ-7-14/72).

Недостоверные сведения о директоре или учредителе

Сведения о руководителе компании (генеральном директоре) или учредителе – это информация за которой в особом порядке следят налоговики. Они пытаются выявить «подставных» директоров и учредителей, например, по таким критериям:

- директор или учредитель – массовые и руководят или участвуют более чем в 50 компаниях, зарегистрированных до 1 августа 2016 года. Либо больше чем в 5 фирмах, созданных после 1 августа 2016 года;

- контролеры отстранили директора от должности, а срок дисквалификации еще не прошел;

- учредитель вышел из общества до 1 января 2016 года, но не заверил заявление о передаче доли у нотариуса;

- в данных других фирм уже есть отметка о том, что директор или учредитель номинальный (письмо ФНС России от 03.08.2016 № ГД-4-14/14126);

- прежний директор сообщил в ИФНС, что данные о нем в реестре недостоверны.

Если инспекторы заподозрили, что руководитель и учредители фиктивные, то их, скорее всего, вызовут на допрос в ИФНС.

Как действовать организациям: инструкция

Если инспекторы обнаружат в реестре недостоверные (фиктивные) данные, то компании передадут уведомление и потребуют в течение 30 календарных дней:

- или исправить сведения в ЕГРЮЛ;

- или документально подтвердить информацию из ЕГРЮЛ.

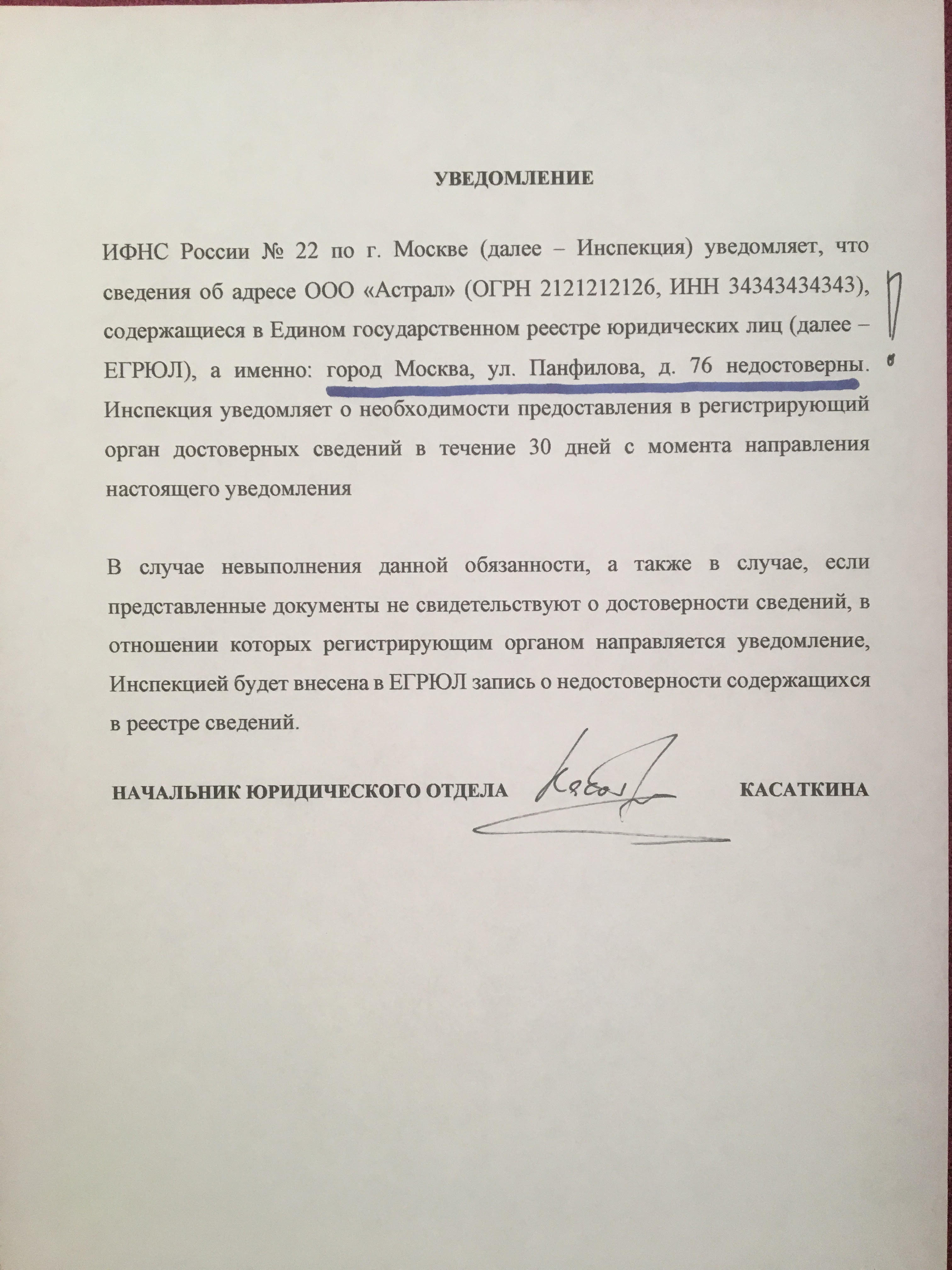

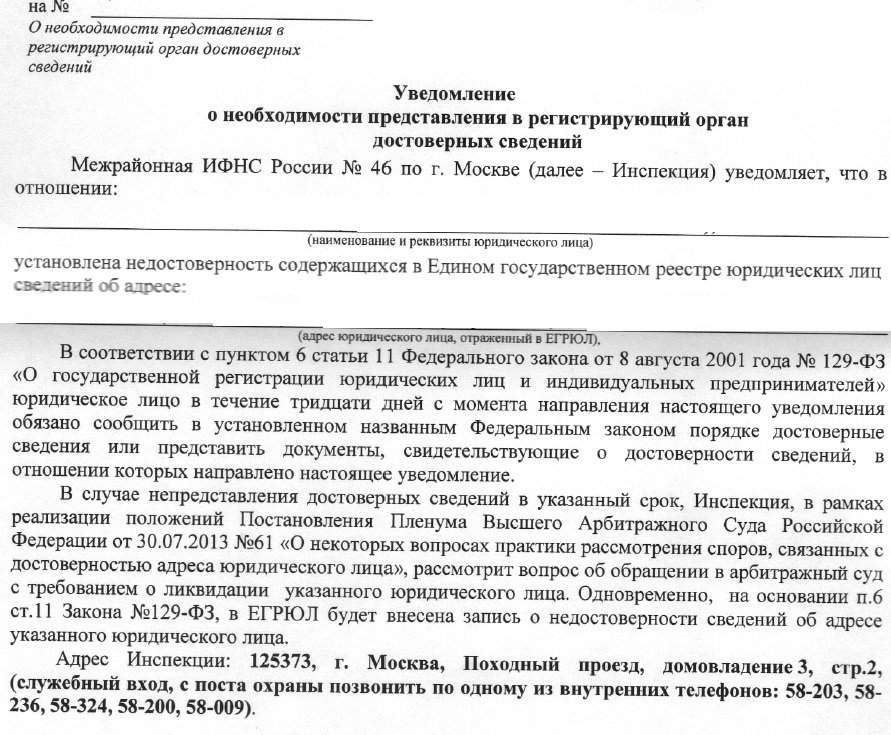

Перед вами образцы подобных уведомлений, которые получают компании в 2017 году:

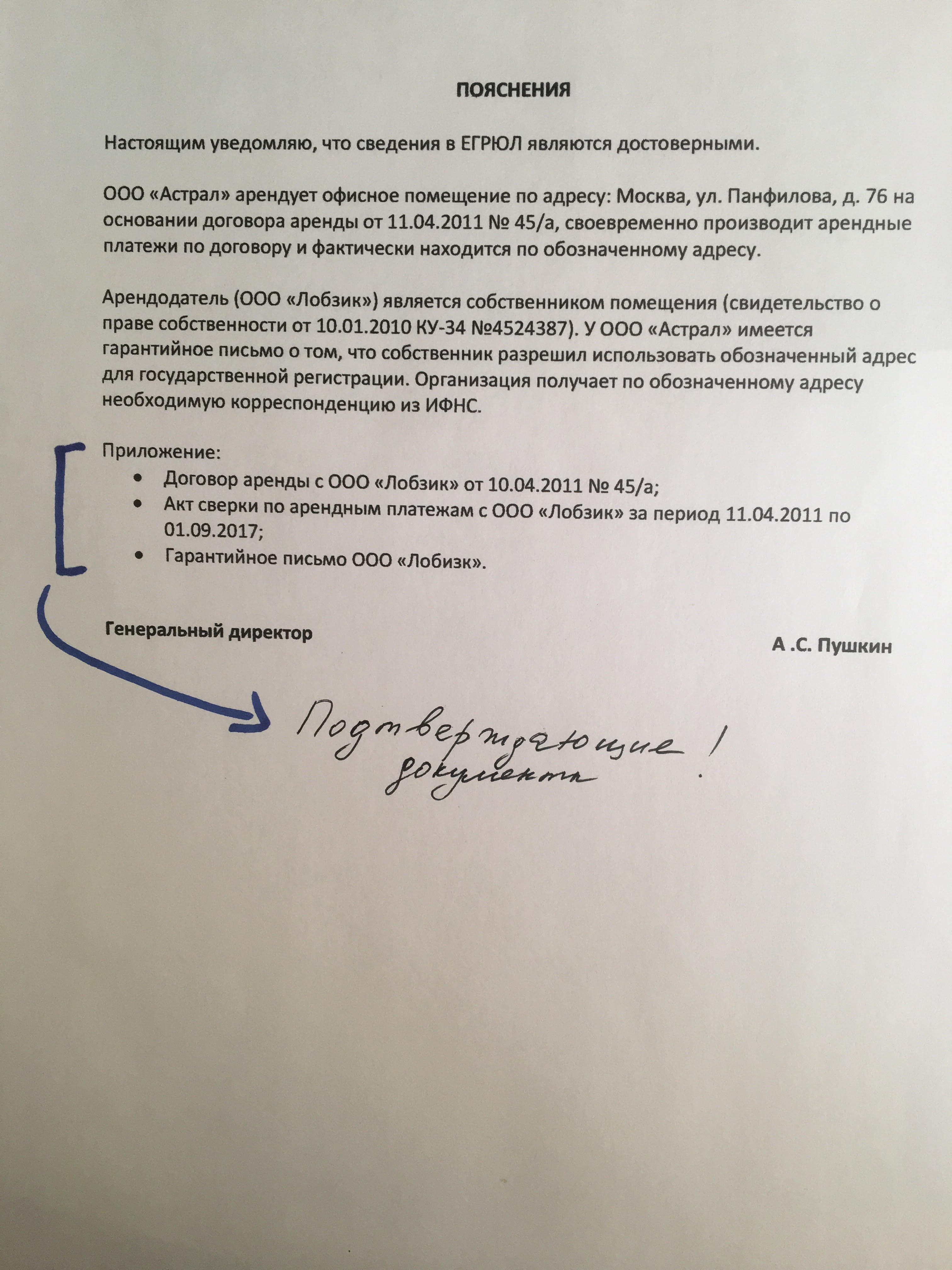

Если в течение 30 c момента отправки подобного уведомления никак не отреагировать, то налоговые инспекторы, скорее всего, внесут в ЕГРЮЛ отметку о недостоверности, а через полгода – ликвидируют компанию без решения суда. Если же адрес, руководитель или учредитель – реальные, то обязательно сообщите об этом в ИФНС. Образец пояснения о достоверности данных приведен ниже.

Как видно, к пояснению следует приложить подтверждающие документы. Так, например, если подтверждаете адрес – приложите копии договора аренды, свидетельства о праве собственности, выписки из реестра недвижимости. Если же сообщаете о реальности директора, то дополните пояснения копиями приказов, распоряжений и договоров, которые были подписаны этим руководителем.

Если сведения в ЕГРЮЛ действительно недостоверны, то их нужно исправить на реальные. Для этого заполните форму Р14001, если меняете данные только в реестре. Если же требуется изменить уставные документы, то потребуется сформировать заявление по форме Р13001. В таком случае организацию из реестра не удалят.