Что утвердили

По закону при камералке инспекторы вправе требовать у налогоплательщика представить в течение 5 дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и/или истребовать у них документы, подтверждающие их право на такие льготы.

С 01.07.2021 пояснения можно заменить электронным реестром подтверждающих документов (Закон от 23.11.2020 № 374-ФЗ). Это право применимо в отношении налоговых деклараций и расчетов по НДС и налогу на имущество организаций, представленных после 1 июля 2021 года.

Соответствующие формы, порядки заполнения и сдачи, а также электронные форматы реестров утвердил с 30 июля 2021 года приказ ФНС от 24.05.2021 № ЕД-7-15/513. А именно:

- две формы реестров – льготы по НДС (КНД 1155127) и налогу на имущество (КНД 1155218);

- порядки заполнения каждого;

- электронные форматы для отправки в налоговую;

- порядок сдачи реестров (он общий для НДС и налога на имущество).

Содержание реестров о льготах по НДС и налогу на имущество

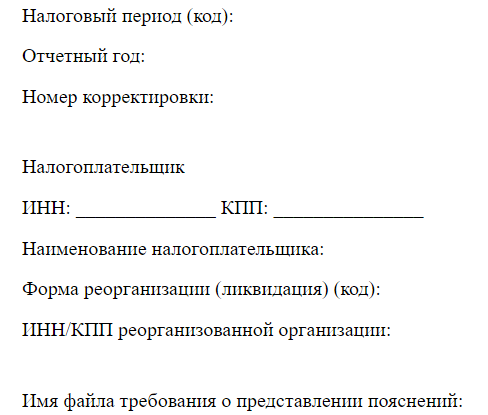

Оба реестра имеют одинаковую структуру. Это шапка:

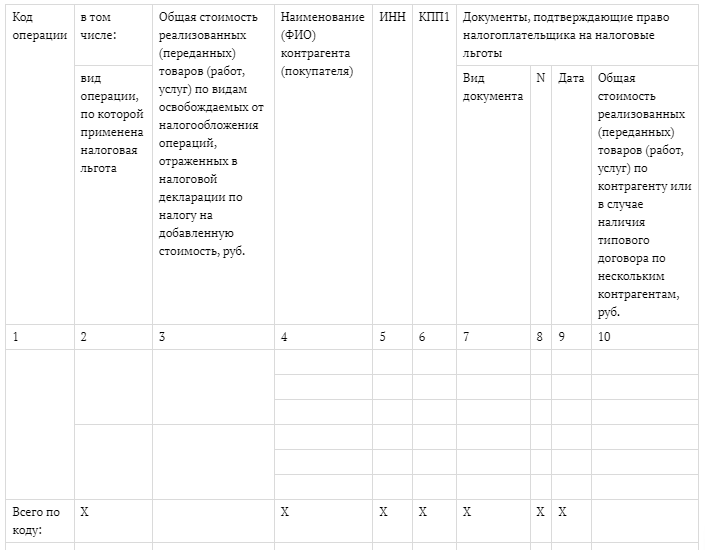

И табличная часть. Для льгот по НДС она такая:

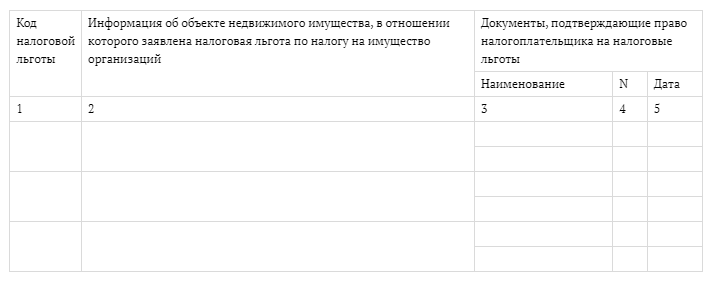

А вот таблица для льгот по налогу на имущество:

Как заполнить реестры

Льготы по НДС

Налоговый и отчётный период, код операции указывают как в декларации НДС, к которой отправлен реестр. Код берут из Приложения № 1 к приказу ФНС от 29.10.2014 № ММВ-7-3/558.

Вот, как указать вид операции, по которой применена налоговая льгота (графа 2 реестра)

ПРИМЕР 1

В графе 1 реестра по НДС отражен код операции 1010245 «реализация услуг в сфере образования». Тогда в графе 2 могут быть указаны следующие виды операций, по которым применены налоговые льготы: основное образование, дополнительное образование, повышение квалификации и т. д.

ПРИМЕР 2

В графе 1 реестра по НДС код операции 1010211 «реализация медицинских услуг». Значит, в графе 2 – услуги по обязательному медицинскому страхованию, услуги по диагностике, профилактике и лечению, услуги по сбору у населения крови в амбулаторных и стационарных условиях, услуги скорой медицинской помощи, оказываемые населению, услуги по дежурству медицинского персонала у постели больного, услуги патолого-анатомические, услуги, оказываемые беременным женщинам, новорожденным, инвалидам и наркологическим больным и т. д.

В графе 7 «Вид документа» нужно указать договор, платежное поручение, спецификацию или иной документ, подтверждающий право на налоговые льготы по НДС.

Льготы по налогу на имущество

Налоговый и отчётный период, код налоговой льготы указывают как в декларации, к которой отправлен реестр.

При заполнении графы 2 реестра «Информация об объекте недвижимого имущества, в отношении которого заявлена налоговая льгота по налогу на имущество организаций» возможны 2 варианта:

|

СИТУАЦИЯ |

РЕШЕНИЕ |

| Налоговая база по объекту недвижимого имущества исчисляется как кадастровая стоимость | Указывают кадастровый номер, указанный в Едином государственном реестре недвижимости (ЕГРН) |

| Налоговая база – среднегодовая стоимость | Указывают одно из следующих:

|

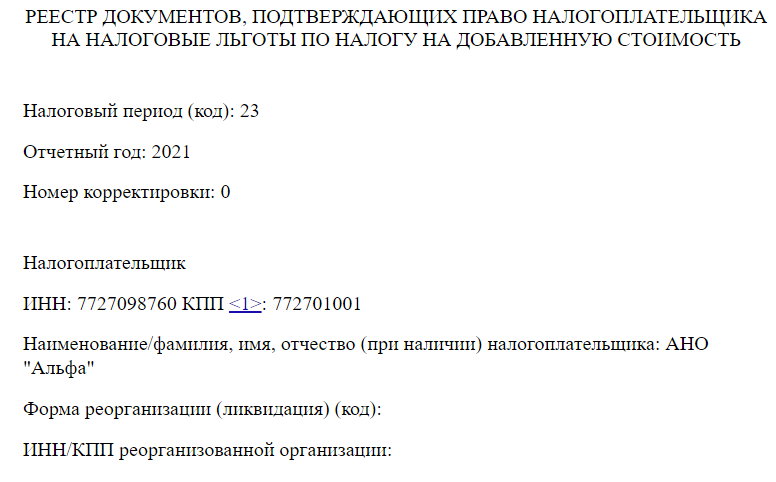

Образец заполнения реестра документов, подтверждающих льготы по НДС, можно посмотреть в Готовом решении КонсультантПлюс здесь.

Порядок сдачи реестров

Подчеркнём, что рассматриваемые реестры – только электронные. Их отправляют в ответ на требования о представлении пояснений в соответствии с п. 6 ст. 88 НК РФ.

Действует общий порядок отправки, установленный приказом ФНС от 16.07.2020 № ЕД-7-2/448.