Когда и кто представляет сведения

Ответ на этот вопрос зависит от конкретного отчета.

Персонифицированные сведения работодатели представляют на двух бланках: В Социальный фонд сдается ЕФС-1. Периодичность представления зависит от содержащихся в нем сведений:

ЕФС-1 не содержит сведений о начисленных суммах (кроме раздела 2). Здесь важен статус занятости (принят на работу, уволен, переведен на другую должность, исполняет работу по ГПХ)

Персонифицированный отчет в налоговую инспекцию построен на указании дохода сотрудников и исчисленных страховых взносах.

сроки сдачи

Сдавать сведения должны:

- Организации

- Предприниматели, частнопрактикующие адвокаты и нотариусы

- Обособленные подразделения, которые самостоятельно производят начисления и выплаты в пользу физических лиц.

Освобождаются от представления сведения ИП, частные адвокаты и нотариусы, работающие в одиночку.

Откуда берутся сведения

В формировании отчетности участвуют сотрудники отдела кадров и бухгалтерии. У работодателя должны вестись карточки по полученным физическими лицами доходам. Они заводятся на штатных сотрудников, работающих по ГПХ и авторскому договору.

Карточка состоит из «шапки» и табличной части. Она заводится на календарный год.

В верхней части регистра учета приводятся сведения об источнике выплат и физическом лице, получающем доход:

В старом образце карточки в правом углу предусмотрена информация о тарифах взносов в разрезе ОПС, ОМС, ФСС. Работодателям дано право изменить форму, исключив деление общей суммы страховых взносов по фондам. Целесообразно добавить вид договора: трудовой, ГПХ, авторский.

Основной раздел представляет собой таблицу, в которую заносится информация о заработке сотрудника за месяц и по состоянию с начала года.

Как заполнить и сдать персонифицированный отчет в налоговую инспекцию в 2024 году

Персонифицированные сведения, предоставляемые в ФНС, содержат два раздела. Их нужно заполнить и предоставить в местную налоговую инспекцию. Дублировать отчет в Социальный фонд не нужно. Информацию с него передаст инспектор в рамках межведомственного обмена.

Оба раздела нужно заполнить, не пропустив ни одного значения. Ошибки могут обернуться серьезными последствиями, вплоть до того, что отчет будет считаться несданным.

Первым заполняется титульный лист. На нем присутствуют:

На титульном листе указываются сведения о проведенной реорганизации, если компания реорганизована или обособленное подразделение лишилось полномочий по расчетам с сотрудниками.

Внизу листа проставляется ФИО руководителя или представителя, наделенного полномочиями, ставится подпись с указанием статуса:

- Плательщик страховых взносов – «1»

- Его доверенное лицо – «2».

Начиная со второго листа начинаются блоки со сведениями о физических лицах, получивших доход от плательщика страховых взносов:

- ИНН сотрудника (физлица по договору ГПХ, по авторскому или иному договору)

- Фамилия, имя, отчество

- СНИЛС

- Сумма полученного за отчетный период дохода.

Отчет можно сдать лично на бумаге, если число указанных в нем лиц, получивших доход, не превышает 10 человек. Остальные страхователи сдают персонифицированный отчет в электронном виде.

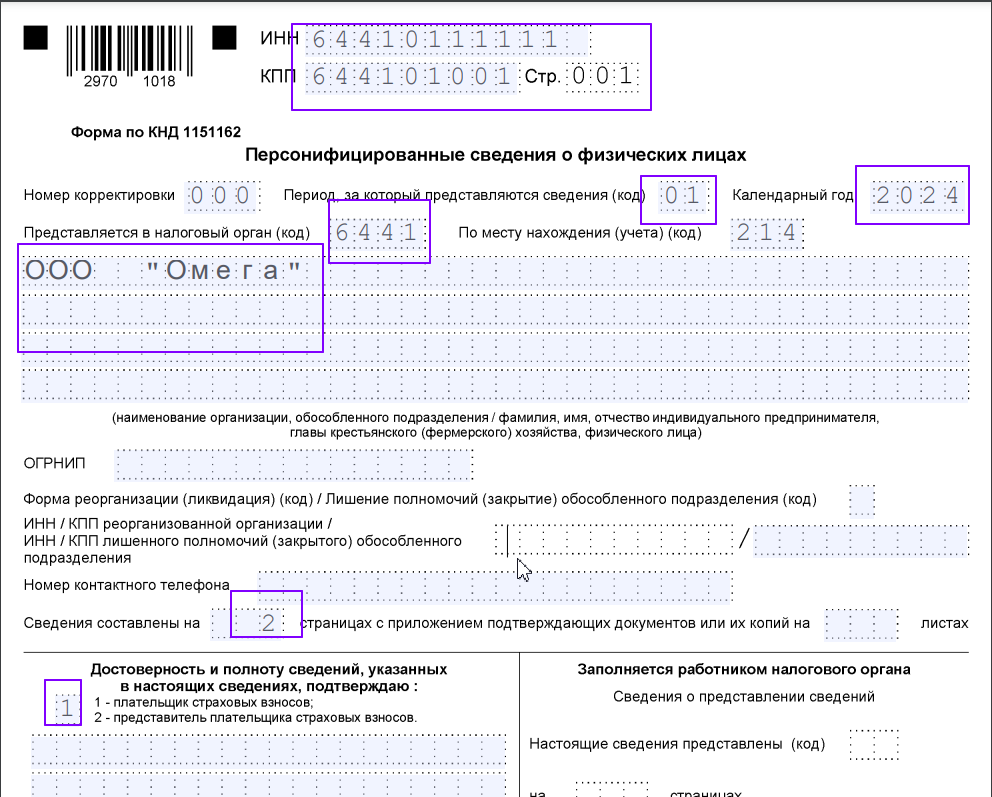

Пример заполнения персонифицированного отчета

Пример: ООО «ОМЕГА» произвело выплаты в январе 2024 года доходы штатным сотрудникам и лицам, заключившим ГПД:

Валеев ранее не состоял в штате ООО «ОМЕГА», подписал договор на производство ремонтно-строительных работ и предоставил чек. Доходы всех этих лиц попадут в персонифицированные сведения. Все эти физические лица попадут в отчет за январь 2024 года. Сведения нужно подать не позже 26 февраля, так как 25 февраля – воскресенье. |

Компания заполняет титульный лист. В нем предоставлены сведения:

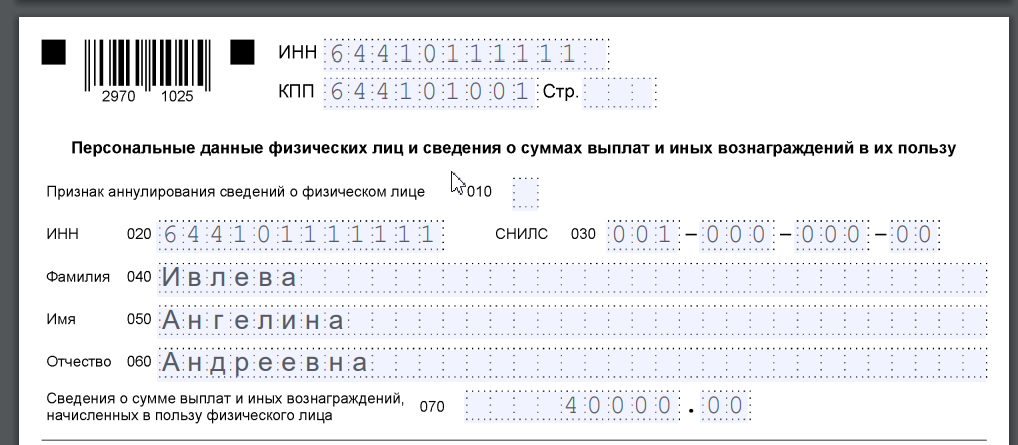

Следующий лист содержит сведения о физических лицах, получивших доход в январе 2024 года.

В верхней строке листа проставляется ИНН/КПП страхователя, а в отдельных блоках сведения о физических лицах, включая:

- ФИО

- ИНН, СНИЛС

- Сумму дохода.

Последний показатель заносится в рублях и копейках.

В форму попадают все лица, получившие доход за отчетный период. Если сотрудник состоит в штате компании, но не имел дохода за отчетный месяц, то сведений о нем в отчете не будет. Ячейка «010» заполняется только в корректировочных формах.

Как отразить персонифицированные сведения в ЕФС-1

Отчет предоставляется только в Социальный фонд. Непривычно, что на титульном листе отсутствует ячейка с периодом, за который подается форма. Это связано с тем, что каждый вид сведений имеет специальные сроки. Это – неудивительно. Два раздела не только не связаны между собой типом сведений, но и различаются сроками. В отношении персональных данных второй раздел не применяется. Заполняются только титульный лист и первый раздел.

Титульный лист содержит:

Статистические коды коммерческие предприятия и предприниматели не заполняют. Они предназначены для государственных и муниципальных учреждений.

Изменения персонального статуса находит отражение в разделе 1. Здесь по каждому лицу, которое принято на работу, уволено, переведено, заполняются:

- ФИО

- ИНН

- СНИЛС

- Число, месяц и год рождения.

Здесь же требуется указать коды категории и гражданства. Для россиян – ГРФ.

Подраздел первый посвящен лицам, с которыми заключены ГПД. По каждому гражданско-правовому договору сведения сдаются дважды: при заключении и при расторжении. Сведения в подразделе 1.2 заполняются только в годовом отчете.

Подраздел 1.3 предназначен для заполнения государственными учреждениями, включенными в специальный перечень.

Коротко о главном

По персонифицированным сведениям, на граждан, которым страхователи (физические и юридические лица) выплачивают доходы, нужно отчитываться в Социальный фонд и в налоговую инспекцию. В 2024 году сдаются две основные формы: ЕФС-1 и персонифицированный отчет. Срок сдачи по ним отличается, как и содержание.