Новая форма отчета СЗВ-СТАЖ утверждена Постановлением Правления ПФР от 11.01.2017 № 3п. Впервые сдать этот отчет нужно по итогам 2017 года – не позднее 1 марта 2018 года. В этом отчете нужно приводить Ф.И.О. застрахованных лиц и периоды их работы в отчетном периоде. Но нужно ли сдавать нулевой отчет СЗВ-СТАЖ, если организация не имеет оборотов по счету, а трудовые и гражданско-правовые договоры не заключались? Давайте разбираться.

Кто должен сдавать СЗВ-СТАЖ: что говорит закон

Обязанность страхователей сдавать в территориальные органы ПФР ежегодный отчет о стаже работников предусмотрена пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ. Предусмотрено, что такой отчет нужно сдавать в ПФР не позднее 1 марта года, следующего за отчетным. То есть, отчет о стаже за 2017 год требуется передать в ПФР не позднее 1 марта 2018 года.

Годовой отчет о стаже в подразделения должны сдавать страхователи, а именно:

- организации, в том числе иностранные, которые ведут деятельность в России, и их обособленные подразделения;

- предприниматели, адвокаты, нотариусы, частные детективы.

Отчитываться перед ПФР в составе отчета о стаже по итогам года требуется по всем сотрудникам, которые выполняют работу по трудовому или гражданско-правовому договору. Это следует из статьи 1, пункта 1 статьи 8 и статьи 15 Федерального закона от 1 апреля 1996 г. № 27-ФЗ.

Таким образом, чтобы имелись правовые основания для сдачи отчета о стаже, в отчетном периоде (годе) должны быть заключены трудовые или гражданско-правовые договоры.

Что говорит порядок заполнения отчета

Форма отчета СЗВ-СТАЖ и Порядок его заполнения утверждены Постановлением Правления ПФР от 11.01.2017 № 3п. При этом согласно пункту 1.5 Порядка отчет СЗВ-СТАЖ заполняется и представляется страхователями на всех застрахованных лиц, находящихся со страхователем в трудовых отношениях (в том числе с которым заключены трудовые договоры) или заключивших с ним гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе, вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или которым заключены трудовые договоры и (или) гражданско-правовые договоры.

Получается, что обязанность по заполнению и представлению отчета по форме СЗВ-СТАЖ возникает у страхователей только при факте наличия трудовых или гражданско-правовых отношений по перечисленным выше договорам.

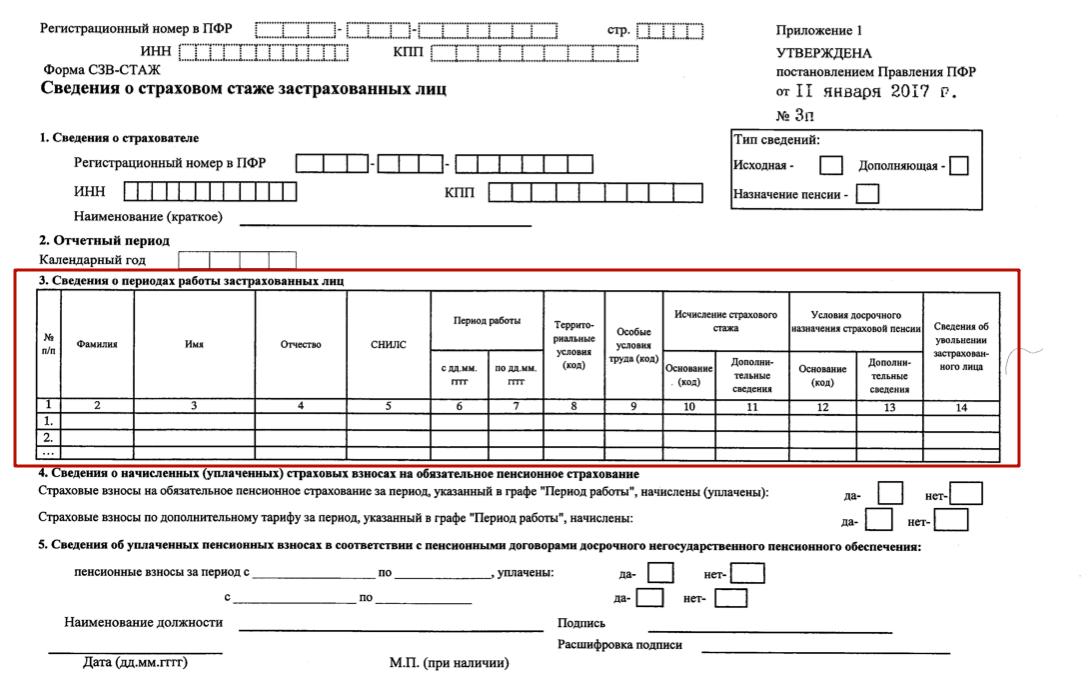

Посмотрим на форму отчета СЗВ-СТАЖ. В первую очередь, нам интерес представляет раздел 3 этого бланка

Как видно, в этом разделе отчета нужно привести список застрахованных лиц с указанием, в частности, Ф.И.О., СНИЛС, периодов работы в отчетном периоде, условиях труда и сведений об увольнении. То есть, если, предположим, если в 2017 году организация состояла в трудовых отношениях в одним работником, то в этом разделе будет содержаться запись с одной строкой.

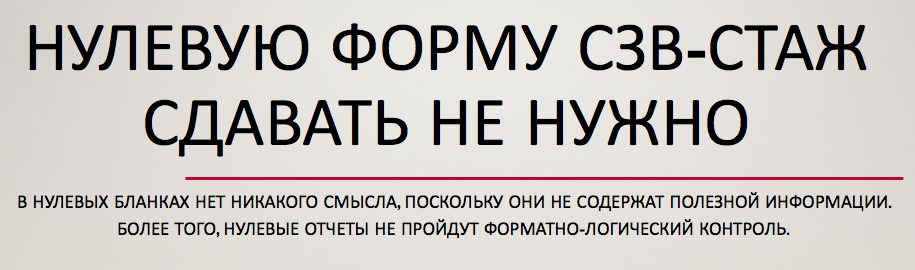

Можно ли сдать нулевой бланк

У некоторых страхователей нет трудовых отношений какими-либо физическими лицами. Также многие не заключают никаких гражданско-правовых договоров и у них вообще отсутствуют движения по расчетным счетам. Нужно ли в подобных ситуациях заполнять и сдавать нулевой отчет СЗВ-СТАЖ? Чтобы ответить на этот вопросы обратимся к формату, необходимому для сдачи отчета в электронном виде. Этот формат также утвержден Постановлением Правления ПФР от 11.01.2017 № 3п. Также см. «Новые формы персонифицированного учета: СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР И СЗВ-ИСХ».

Форматом предусмотрено, что в отчете СЗВ-СТАЖ должна иметься хотя бы одна запись, содержащая, в том числе, Ф.И.О., СНИЛС и период работы. Соответственно, если такой (хотя бы одной) записи не будет, то пустой отчет просто не пройдет форматно-логический контроль и не сможет быть принят. Следовательно, сдавать «нулевой» отчет СЗВ-СТАЖ просто не имеет никакого смысла. Более того, заметим, что на основании отчета СЗВ-СТАЖ территориальные органы ПФР должны разносить на индивидуальные лицевые счета застрахованных лиц сведения о периодах стажа и уплаченных за эти периоды страховых взносах. Если такой информации в отчете не будет, то его представление становится бессмысленным. Таким образом, можно с уверенностью сказать, что представлять «нулевую» форму СЗВ-СТАЖ не нужно.

При этом заметим, что если в отчетном периоде (например, в 2017 году) не было никаких выплаты в пользу физических лиц, но с ними были заключены трудовые или гражданско-правовые договоры, то отчет о стаже СЗВ-СТАЖ нужно заполнять и сдавать. То факт, что выплаты не было не снимает со страхователя обязанности по сдаче отчета о периодах стажа. Также см. «Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФР».

Как быть с генеральным директором – единственным учредителем

Некоторые страхователи, возможно, столкнуться с вопросом о необходимости заполнения формы СЗВ-СТАЖ на генерального директора-единственного учредителя, с котором не заключен трудовой договор и который никаких выплат от организации в отчетном периоде не получал. Спорность этой ситуации состоит в особенности правового статуса руководителя организации: на него распространяется действие норм трудового права, как на работника, вступившего с работодателем – юридическим лицом в трудовые отношения на основании трудового договора, а также норм гражданского законодательства и законов о юридических лицах, как на исполнительный орган юридического лица (ч. 1 ст. 273, ст. 274 ТК РФ, п. 4 ст. 53 ГК РФ).

Когда подобный вопрос рассматривался применительно к форме СВЗ-М к единому мнению так окончательно прийти и не удалось. Так, например, Письма от 27.07.2016 № ЛЧ-08-19/10581 следовало, что если у организации нет застрахованных лиц, с которыми заключен трудовой договор или гражданско-правовой договор, на вознаграждения по которому начисляются страховые взносы, то обязанность подать форму СЗВ-М отсутствует.

Однако из разъяснений ПФР, приведенных в Письме от 06.05.2016 № 08-22/6356, можно сделать вывод о том, что на руководителя нужно представить сведения по форме СЗВ-М, даже если с ним нет трудового договора.

Как же поступать с формой СЗВ-СТАЖ? Нужно ли включать в нее директора-учредителя? Рассмотрим этот вопрос в отдельной статье.