Действительно ли ИП должны сдавать отчет СЗВ-СТАЖ? Как заполнять такой отчет, если у ИП нет работников, а пенсионные взносы он перечисляет только «за себя»? Ответим на эти вопросы и дадим рекомендации.

Отчет о стаже с 2017 года

С 1 января 2017 года взносы на обязательное пенсионное, социальное и медицинское страхование платят в налоговые инспекции. Но сведения о страховом стаже контролирует по-прежнему Пенсионный фонд РФ. Для отчетности по страховому стажу в территориальные подразделения ПФР нужно сдавать отчет по форме СЗВ-СТАЖ. Форма бланка этого отчета утверждена Постановлением Правления ПФР от 11.01.2017 № 3п.

Этот отчет сдается по итогам отчетного периода – года. Срок сдачи – не позднее 1 марта. Впервые сдать такой отчет за 2017 год нужно не позднее 1 марта 2018 года.

Кто должен отчитываться о периодах работы

Отчет по форме СЗВ-СТАЖ о сотрудниках должны передавать в территориальные органы ПФР:

- организации, в том числе иностранные, которые ведут деятельность в РФ, и их обособленные подразделения;

- индивидуальные предприниматели, адвокаты, нотариусы, частные детективы.

Они отчитываются перед органами ПФР по всем сотрудникам, выполняющим работу по трудовому или гражданско-правовому договору. Это следует из статьи 1, пункта 1 статьи 8 и статьи 15 Федерального закона от 1 апреля 1996 г. № 27-ФЗ. Также это предусмотрено пунктом 1.5 <Порядка заполнения СЗВ-СТАЖ>, утвержденного Постановлением Правления ПФР от 11.01.2017 № 3п.

Таким образом, чтобы у ИП возникла обязанность по заполнению и представлению стажевой отчетности, у бизнесмена должны быть работники в рамках трудовых отношений. Также нужно отчитываться, если с физическими лицами предприниматель заключал договоры гражданско-правового характера (например, на выполнение работ или оказание услуг). Существуют также и другие договоры, при заключении которых с физическими лицами ИП обязан будет сдавать отчет СЗВ-СТАЖ. Вот полный перечень таких договоров:

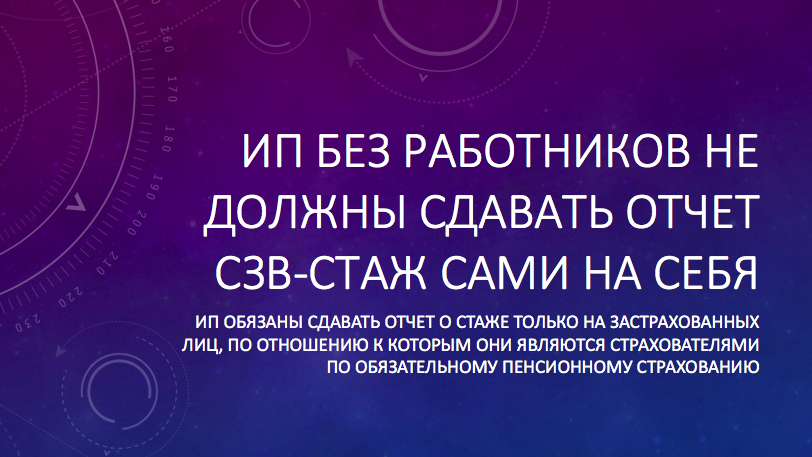

Если у ИП нет работников

Индивидуальные предприниматели, которые платят пенсионные взносы только на собственное страхование «за себя», сведения о стаже на самих себя в ПФР не подают. Они не должны заполнять отчет СЗВ-СТАЖ на самих себя. При этом какая-либо ответственность за непредставление таких сведений по статье 17 Федерального закона от 1 апреля 1996 г. № 27-ФЗ к ним не применяется. Это следует из статей 8 и 11 Ферерального закона от 1 апреля 1996 г. № 27-ФЗ, статьи 432 Налогового кодекса РФ. Таким образом, ИП без работников и подрядчиков не должны сдавать отчет СЗВ-СТАЖ, например, за 2017 год.

Однако если, допустим, в 2017 году имело место вступление в трудовые или гражданско-правовые отношения хотя бы на небольшой период, то отчет по форме СЗВ-СТАЖ за 2017 год индивидуальному предпринимателю нужно сдать за весь год. Даже если в этом же отчетном периоде трудовые или гражданско-правовые отношения были прекращены. Поэтому проверьте, не заключал ли ИП с «физиками» какие-либо договоры, например, на оказание услуг или выполнение работ.

Если же ИП, в принципе, являются страхователями по обязательному пенсионному страхованию, то они должны сдавать отчеты СЗВ-СТАЖ в общем порядке. Так, в частности, ИП может потребоваться сдавать отчетность о стаже при выходе сотрудников на пенсию. См. «Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФР».

Если ИП работает по трудовому договору

Если ИП работает по трудовому договору в сторонней организации, то это организация является для него страхователем. Соответственно, эта организация и должна сдавать на своего работника отчет о стаже.