За 2016-й год итоговую отчетность по страховым взносам продолжает принимать и проверять Пенсионный фонд. При этом его сотрудники могут обратить внимание на некоторые нестыковки в отчетах СЗВ-М и РСВ-1. Расскажем о наиболее вероятной ситуации, с которой уже столкнулись многие компании и ИП с персоналом.

Кого показывать в СЗВ-М

На сегодня региональные отделения ПФР настаивают на следующем. В отчет СЗВ-М внештатников включают, даже если в отчетном месяце:

- вознаграждение по договору гражданско-правового характера им выплачено не было;

- соответственно страховые взносы на него не начислялись.

То есть, чтобы понять, включать или не включать конкретное застрахованное лицо в СЗВ-М, необходимо исходить из следующего:

- какой вид договора заключен;

- действовал ли договор в отчетном месяце (если хотя бы 1 день, то включать в СЗВ-М нужно);

- не имеет значения наличие в отчетном месяце фактов начисления и выплаты вознаграждений, а также начисления взносов на них (ведь часто оплата идет только после сдачи-приемки работ).

Таким образом, даже когда в отчетном месяце вознаграждение по договору гражданско-правового толка вы не выплачивали и взносы на него не начисляли, в форму СЗВ-М такого человека всё равно нужно внести.

Также см. «Инструкция по заполнению формы СЗВ-М в 2017 году».

Заметим, что ранее преобладала ровно противоположная позиция, основанная на письме ПФР от 27 июля 2016 года № ЛЧ-08-19/10581. Из его общего смысла вытекает, что сведения об исполнителях по ГПД показывают в СЗВ-М при одновременном соблюдении следующих условий в отчетном месяце:

- исполнителям выплачено вознаграждение;

- на сумму вознаграждения начислены взносы.

Вот такой подвох с заполнением СЗВ-М. Официальных разъяснений по поводу обязательности включения в этот отчет работников по ГПД без оплаты в их адрес в соответствующем месяце мы не нашли. При этом региональные отделения ПФР в своих комментариях настаивают, что срок действия договора и начисление выплат по нему значения не имеют.

В итоге настоятельно советуем придерживаться первого подхода. Разумеется, в контексте СЗВ-М речь идет только о гражданско-правовых соглашениях, по которым люди именно работают (выполняют работы/оказывают услуги) на фирмы и ИП. Логика здесь простая: например, работать по договорам купли-продажи или аренды невозможно. Так даже сказать нельзя.

Период работы в РСВ-1

Всё бы хорошо и понятно, но параллельно с отчетом СЗВ-М страхователи сдают расчет по страховым взносам. В 2016 году – в ПФР, с отчетов за 2017 год – в ИФНС.

Раздел 6 РСВ-1 посвящен сведениям:

- о сумме выплат и иных вознаграждений;

- страховом стаже застрахованного лица.

Также см. «Форма РСВ-1 за 2016 год: какой бланк применять?».

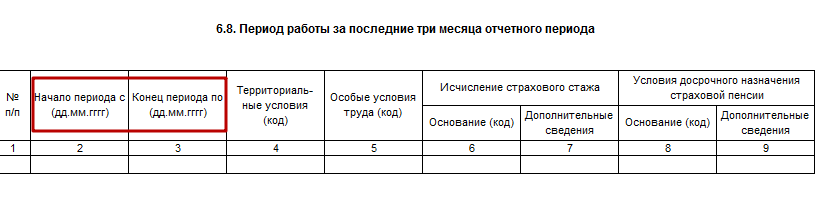

Есть в этом отчете подраздел 6.8, где нужно указать период работы человека по гражданско-правому соглашению. И важно, чтобы он совпал с данными из СЗВ-М за тот же месяц. Ведь, ПФР делает сверку 6-го раздела РСВ-1 и форм СЗВ-М за одинаковые три месяца.

ПРИМЕР

ООО «Гуру» заключило со специалистом по электрике договор на подрядные работы на период с 21.11.2016 по 19.12.2016. Согласно его условиям, выплата вознаграждения – после сдачи-приемки работ, то есть в декабре. Какой период стажа ставить в РСВ-1?

В Разделе 6 нужно четко указать период работы:

- с 20.11.2016 по 30.11.2016 – с кодом «НЕОПЛДОГ»;

- с 01.12.2016 по 20.12.2016 – «ДОГОВОР».

Для этих целей служит графа № 7.

Период работы человека на организацию (ИП) по гражданско-правому соглашению в подразделе 6.8 РСВ-1 должен совпадать с данными из СЗВ-М за соответствующий месяц.

Исполнители и подрядчики в новом расчете по страховым взносам

С новой формой расчета по взносам возникает похожая ситуация, которую нужно иметь в виду. Напомним, что с 2017 года страхователи сдают расчет по взносам уже в свою ИФНС. Причем на новом бланке, который утвержден приказом налоговой службы России от 10 октября 2016 года № ММВ-7-11/551.

Также см. «Форма расчета по страховым взносам с 2017 года»

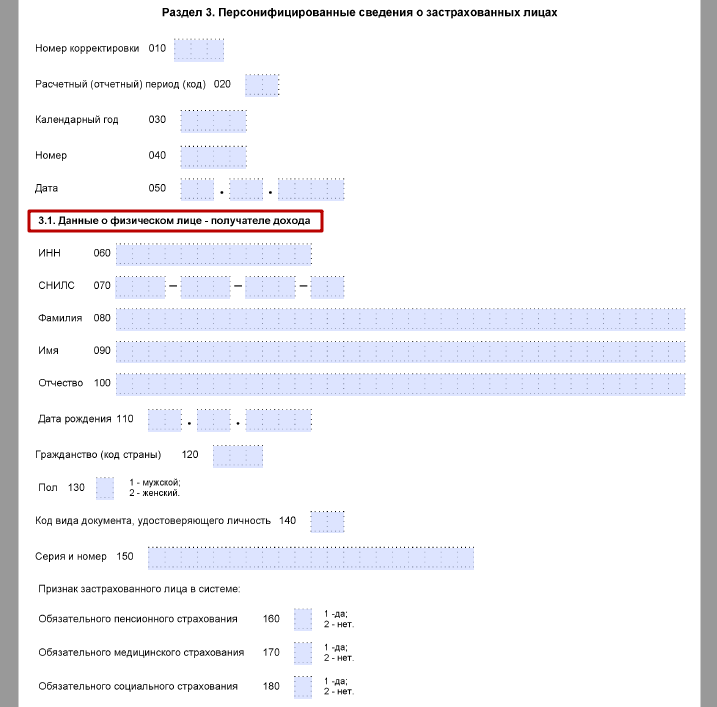

При заполнении нового отчета необходимо применять тот же подход, что рассмотрен выше. То есть включенные в СЗВ-М физлица, с которыми заключены гражданско-правовые договоры, но выплат по которым еще не было (например, по окончании работ), должны соотноситься с Разделом 3 нового расчета по страховым взносам (см. ниже).

Причем порядок заполнения расчета зависит от ситуации (см. таблицу).

| Ситуация | Что заполнять |

| За последние 3 месяца выплат в отношении исполнителей и подрядчиков не было | Только подраздел 3.1 |

| За последние 3 месяца выплаты в отношении исполнителей и подрядчиков были | Подразделы 3.1 и 3.2 |

Заметим, что в новом расчете по взносам не нужно приводить как таковые данные о периоде работы (стаже) по гражданско-правовым договорам. Здесь имеет значение только месяц начисления выплат таким физлицам.

Включенные в СЗВ-М физлица, с которыми заключены гражданско-правовые договоры, но выплат по которым не было, должны соотноситься с Разделом 3 нового расчета по страховым взносам.

Также см. «Расчет по страховым взносам (РСВ) за 1 квартал 2017 года: пример заполнения».