Чем руководствоваться

На основании п. 2.3 ст. 23 Налогового кодекса РФ налогоплательщики, проводящие операции с товарами прослеживаемости, обязаны представлять в налоговый орган:

- отчеты об операциях с такими товарами;

- документы с реквизитами прослеживаемости.

Перечень прослеживаемых товаров, по которым нужно отчитываться в налоговую, установлен постановлением Правительства РФ от 01.07.2021 № 1110.

СОВЕТ

Проверить – включать товар в отчет или нет – можно в специальном сервисе ФНС здесь.

Случаи и порядок сдачи отчёта по прослежке утверждены Положением о национальной системе прослеживаемости товаров в разд. VIII и IX (постановление Правительства РФ от 01.07.2021 № 1108, далее – Положение 1108).

Какой бланк использовать

Форма «Отчет об операциях с товарами, подлежащими прослеживаемости» (КНД 1169010) закреплена приказом ФНС от 08.07.2021 № ЕД-7-15/645 в Приложении 4.

В этом документе также приведены порядок заполнения отчета и формат его отправки в электронной форме – Приложениями 8 и 12.

![]()

Когда сдавать

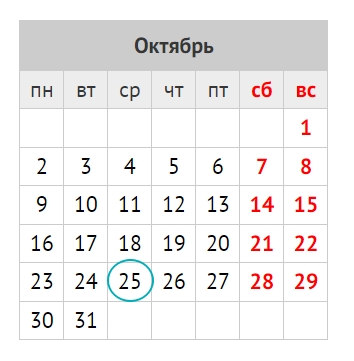

Отчет об операциях с товарами прослежки сдают не позднее 25-го числа месяца, идущего за минувшим кварталом.

То есть за 3 квартал 2023 года отчет нужно сдать до 25 октября 2023 года (среда).

Куда сдавать

Квартальный отчет с реквизитами прослеживаемости необходимо представить через оператора электронного документооборота в налоговый орган по месту нахождения организации или по месту жительства ИП.

Ответственность

Если не сдадите в указанный срок отчет об операциях прослеживаемости, это не считается налоговым правонарушением. Поэтому не будет ответственности по стандартным налоговым составам – ст. 126 и 126.1 НК.

За такое нарушение Минфин и ФНС планируют ввести административную ответственность по КоАП РФ. В целях поддержки бизнеса и повышения устойчивости экономики России это предположительно произойдёт не ранее 1 января 2024 года (письмо ФНС от 04.10.2021 № ЕА-4-15/14005, Информация ФНС). Отметим, что это уже новый срок с учетом его продления.

Законодательство о системе прослеживаемости товаров не относится к налоговому законодательству. Поэтому непредставление отчета и документов прослеживаемости не оказывает прямого или косвенного влияния на уплату налогов и сборов.

Как заполнить отчёт

Подход зависит от уплаты налога на добавленную стоимость:

| Неплательщики НДС (на спецрежиме или освобождены от обязанностей платить налог) | Указывают только операции, которые не показывают в разд. 8 и 9 декларации НДС. В т. ч. (п. 32 и 33 Положения 1108):

|

| Плательщики НДС | В отчете отражают практически все операции с прослеживаемыми товарами.

Не нужно показывать операции, которые отражают в книгах покупок или продаж, т. к. они будут в декларации по НДС (письмо ФНС от 20.01.2022 № ЕА-4-15/527). Если по п. 5 ст. 170 НК включаете входной НДС в расходы по налогу на прибыль, сведения из счета-фактуры от поставщика на прослеживаемые товары в отчёт не переносят (письмо ФНС от 03.09.2021 № ЕА-4-15/12520). Если не заявляете вычет входного НДС и не регистрируете счета-фактуры на прослежку в книге покупок (нет права на такой вычет), в отчете не нужно показывать сведения из этих счетов-фактур (письмо ФНС от 30.09.2021 № ЕА-4-15/13856). |

Операции импорта-экспорта из/в стран ЕАЭС в отчет не включают. Их отражают в уведомлении о ввозе или перемещении прослеживаемых товаров.

Для отчета за 3 квартал код отчетного периода – 23.

Основные коды места представления отчета в налоговый орган такие:

- 116 – по месту постановки ИП на учет в качестве налогоплательщика;

- 214 – по месту постановки на учет организации.

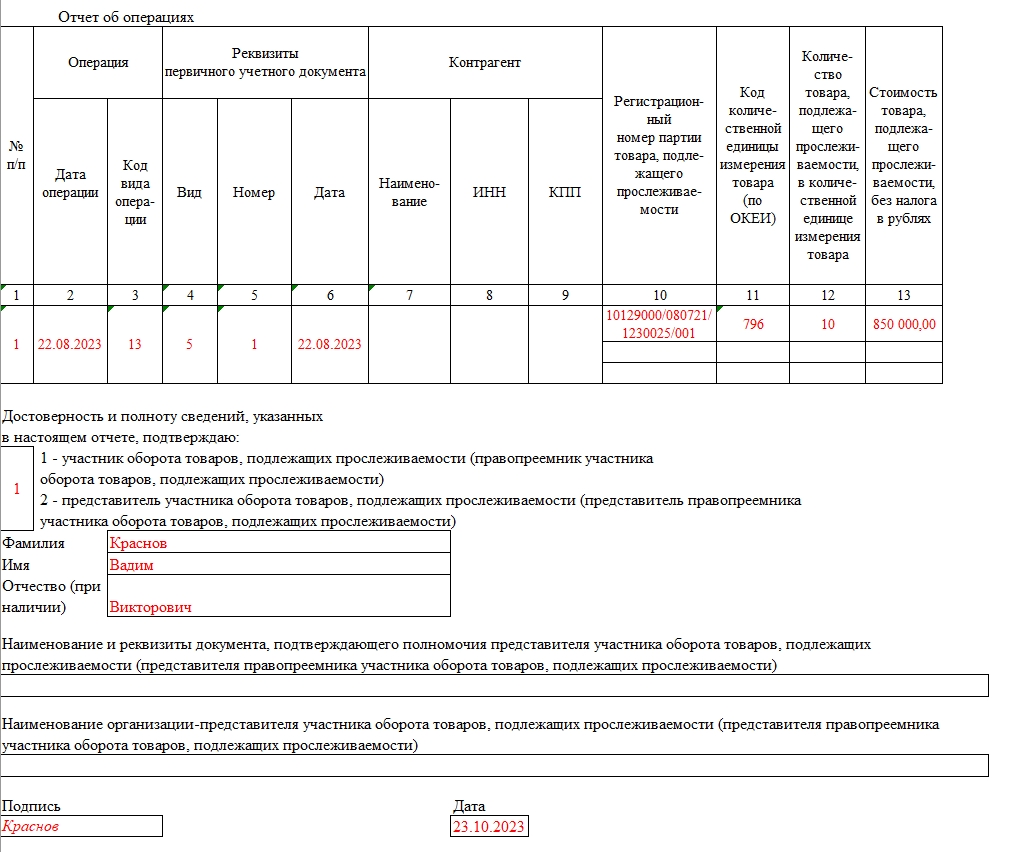

Код вида операции для графы 3 таблицы берут из Приложения 1 к Порядку заполнения отчета.

Графы табличной части отчета заполняют отдельно по каждой операции. Здесь отражают партии товара прослеживаемости, которым присвоен регистрационный номер.

Если имеет место операция с товарами по одному коду вида операции одинаковой стоимости за единицу, реквизиты первичного учетного документа, указанные в графах 4 – 6, на основании которого были операции с ними, отражают в одной строке отчета.

К указанной строке отчета заполняют подстроки граф 10 – 13 по каждому регномеру партии, указанному в графе 10.

Таблицу отчета заполняют на основании данных сопроводительного документа. В графе 4 код вида такого документа будет следующий:

- 1 – счет-фактура;

- 2 – корректировочный счет-фактура;

- 3 – универсальный передаточный документ;

- 4 – универсальный корректировочный документ;

- 5 – иной первичный учетный документ.

Графы 7 – 9 таблицы заполняют только для операций с кодами 08, а графы 15 – 26 – в том числе на основе договоров поручения, комиссии или агентских.

Для заполнения графы 11 используют Общероссийский классификатор единиц измерения – ОК 015-94 (МК 002-97). Он утверждён постановлением Госстандарта от 26.12.1994 № 366.

Значения стоимостных показателей в графе 13 указывают в рублях и копейках и отдельно по каждому регномеру партии.

Отчёт сдают в электронном виде по ТКС, подписав усиленной квалифицированной подписью именно должностного лица. Поэтому нельзя “обезличенной” (письмо ФНС от 10.07.2023 № 08-05/0690). Это когда в её сертификате не указано конкретное физлицо, действующее от имени компании.

Если в 3 кв. 2023 не было операций с товарами прослеживаемости, сдавать нулевой отчет не нужно.

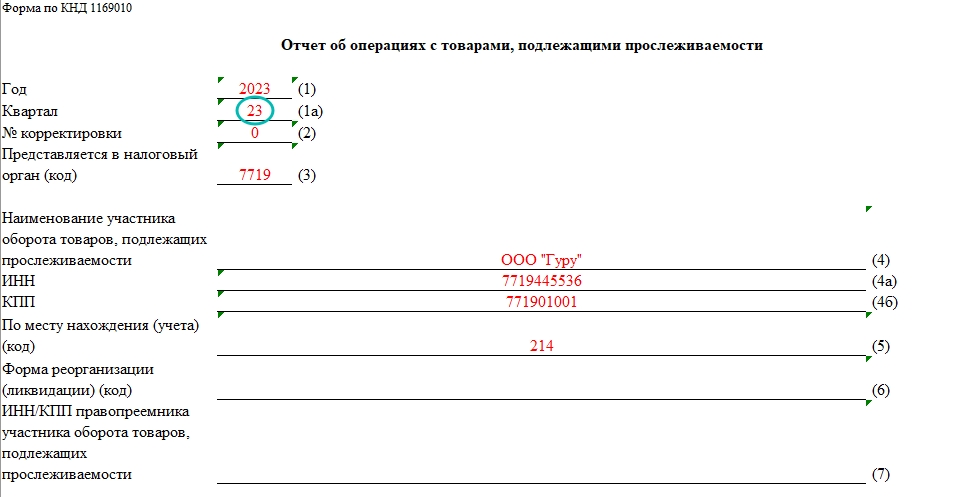

Пример заполнения отчета за 3 кв. 2023

Допустим, что ООО “Гуру” в феврале 2022 г. приобрело импортный товар – холодильники KitchenAid KCFMA 60150R.

В августе 2023 г. оно передало указанное имущество в качестве вклада в уставный капитал ООО “Морозко” (код операции 13). Эту операцию “Гуру” отразило в отчете об операциях с товарами, подлежащими прослеживаемости, за 3 квартал 2023 г. и представило его в налоговый орган.

Далее показан образец заполнения отчета об операциях с товарами прослежки за 3 квартал 2023 года.