Как заполнить новый бланк декларации по земельному налогу за 2018 год? В каком срок представить декларацию в ИФНС? Какие особенности по новому порядку заполнения? Приведем образец заполнения земельной декларации за 2018 год с пояснениями.

Кто должен отчитаться за 2018 год

Декларацию по земельному налогу за 2018 года должны сдавать в ИФНС организации, у которых есть земельные участки в собственности или на праве постоянного (бессрочного) пользования (п. 1 ст. 388, п. 1 ст. 398 НК РФ).

Декларацию сдать, даже если вы освобождены от уплаты налога на основании ст. 395 НК РФ, например за участок, занятый государственной автодорогой общего пользования (п. 2 ст. 395 НК РФ).

Декларация не подается, только если земельный участок не признается объектом налогообложения по п. 2 ст. 389 НК РФ (Письмо Минфина России от 28.02.2013 № 03-02-08/5904). Так, к примеру, не представляют декларацию собственники помещений в многоквартирном доме в отношении земельного участка под ним.

Заметим, что декларацию по земельному налогу планируют отменить. Однако это произойдет не раньше 2020 года. Поэтому за 2018 год нужно отчитаться в обязательном порядке.

Форма декларации – новая!

Декларация за 2018 год подается по форме, утвержденной Приказом ФНС России от 10.05.2017 N ММВ-7-21/347@ (в ред. Приложения N 1 к Приказу ФНС России от 30.08.2018 № ММВ-7-21/509@). По сути, это совершенно новая форма отчета.

СКАЧАТЬ НОВЫЙ БЛАНК ДЕКЛАРАЦИИ ПО ЗЕМЕЛЬНОМУ НАЛОГУВот что, к примеру, изменилось в обновлённой форме:

- Раздел 2 дополнен новой строкой 245 «Сумма налоговой льготы (в рублях) (пункт 2 статьи 387 НК РФ)» (заполняют в случае установления местными властями для плательщика налоговой льготы в виде снижения ставки);

- новый порядок заполнения учитывает возможность одновременного применения коэффициентов Кв и Ки (если значение каждого из них отлично от единицы);

- Приложение «Коды категорий земель» к порядку заполнения изложено в новой редакции (теперь содержит коды для таких категорий земель, как земли для обеспечения обороны в населенных пунктах/земли для обеспечения безопасности в населенных пунктах/земли для обеспечения таможенных нужд).

Также см. “Новая отчетность по земельному налогу за 2018 год“.

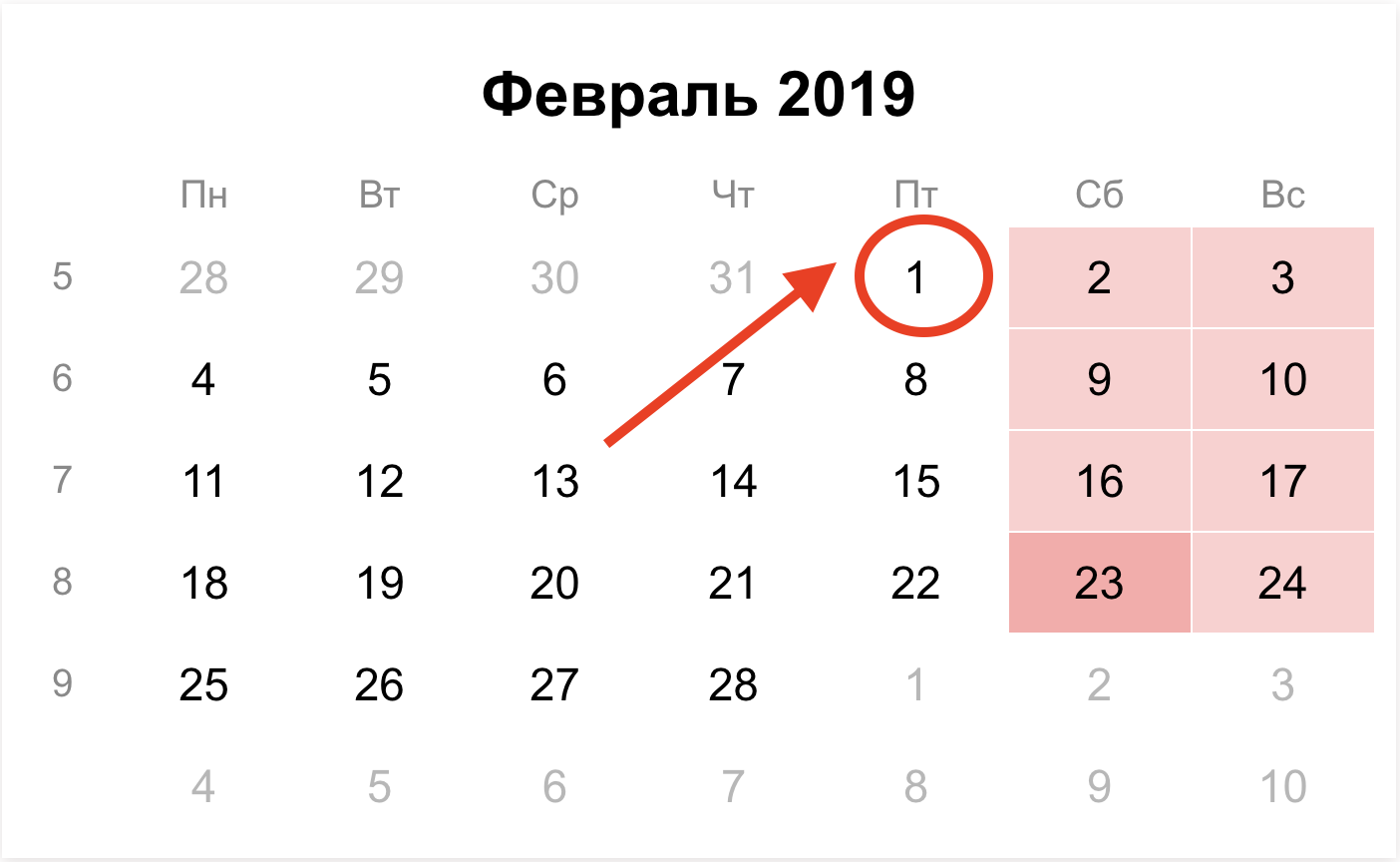

Срок сдачи декларации по земельному налогу за 2018 год

Декларация за истекший период подается только раз в год – не позднее 1 февраля следующего года (п. п. 1, 3 ст. 398 НК РФ). Следовательно, отчитаться нужно не позднее 1 февраля 2019 года.

Состав декларации по земельному налогу за 2018 год

Декларация представляется в следующем составе (п. 1.2 Порядка):

- титульный лист;

- разд. 1 “Сумма земельного налога, подлежащая уплате в бюджет”;

- разд. 2 “Расчет налоговой базы и суммы земельного налога”.

Заполнение декларации за 2018 год

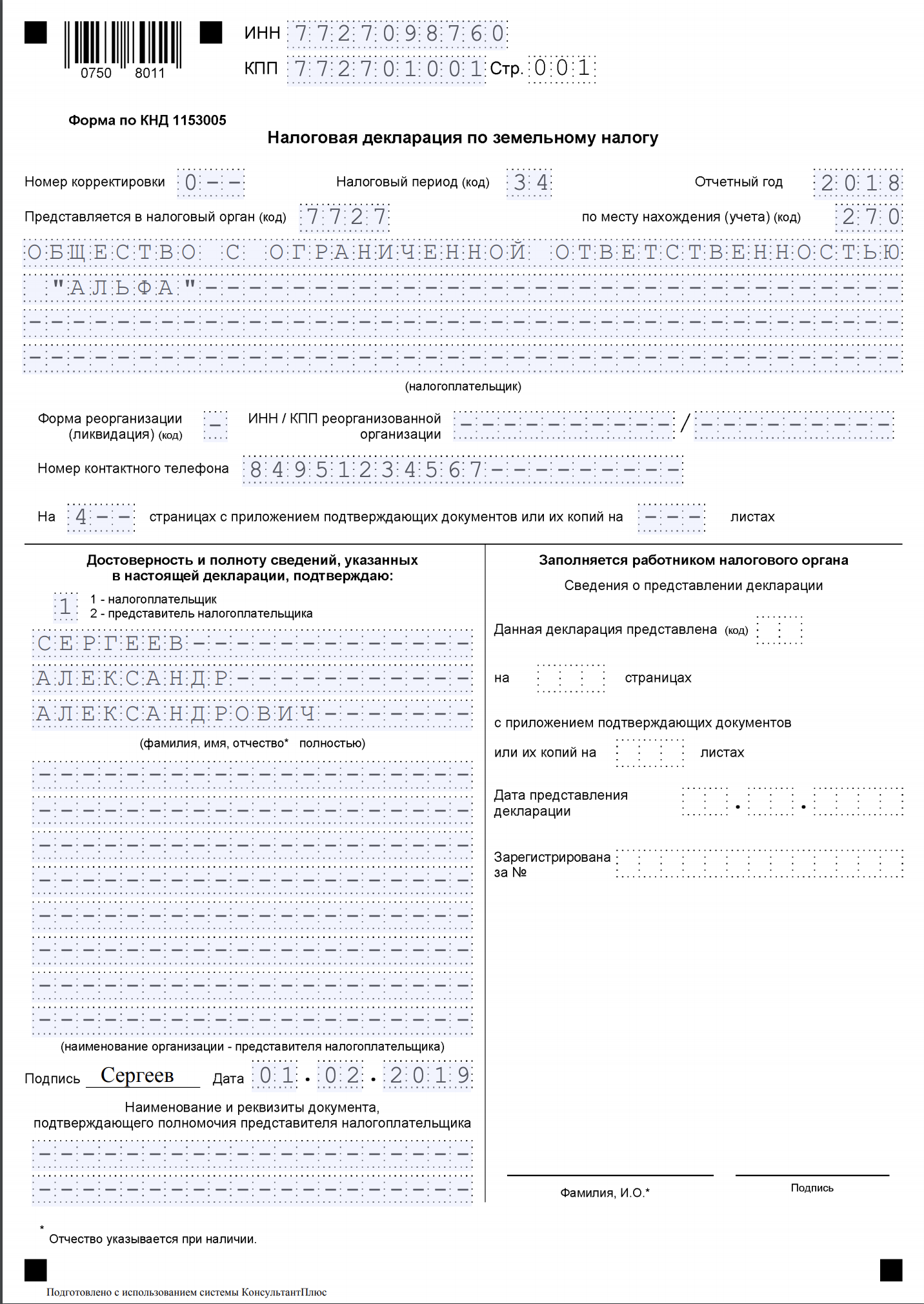

Титульный лист

В поле “КПП” указывается код, присвоенный при постановке на учет в том налоговом органе, в который представляется декларация (п. 3.2.1 Порядка).

Поле “по месту нахождения (учета) (код)” заполняется в соответствии с Приложением N 3 к Порядку (п. 3.2.7 Порядка). Например, при представлении расчета по месту нахождения земельного участка (доли земельного участка) нужно указать код “270” (Приложение № 3 к Порядку).

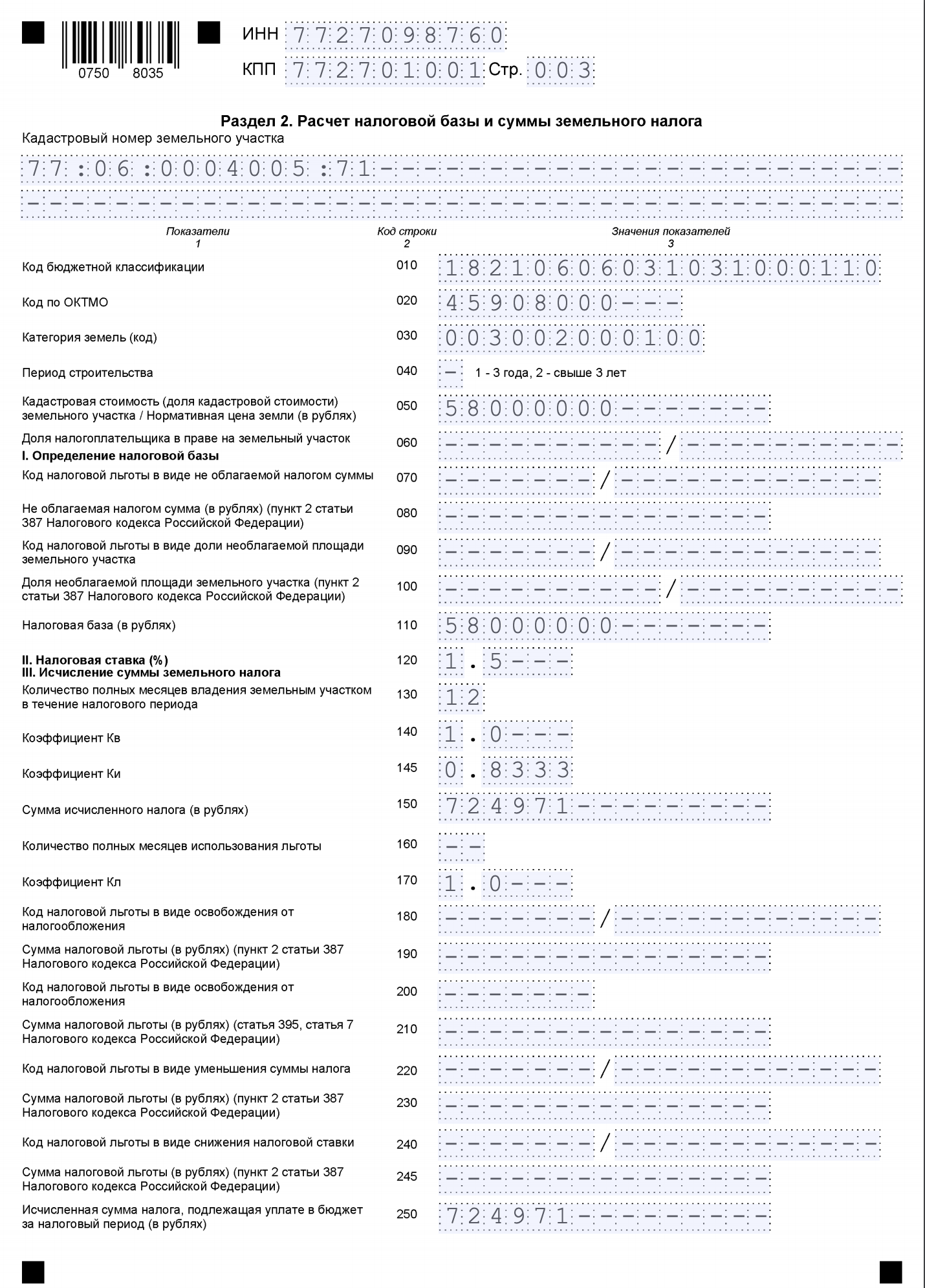

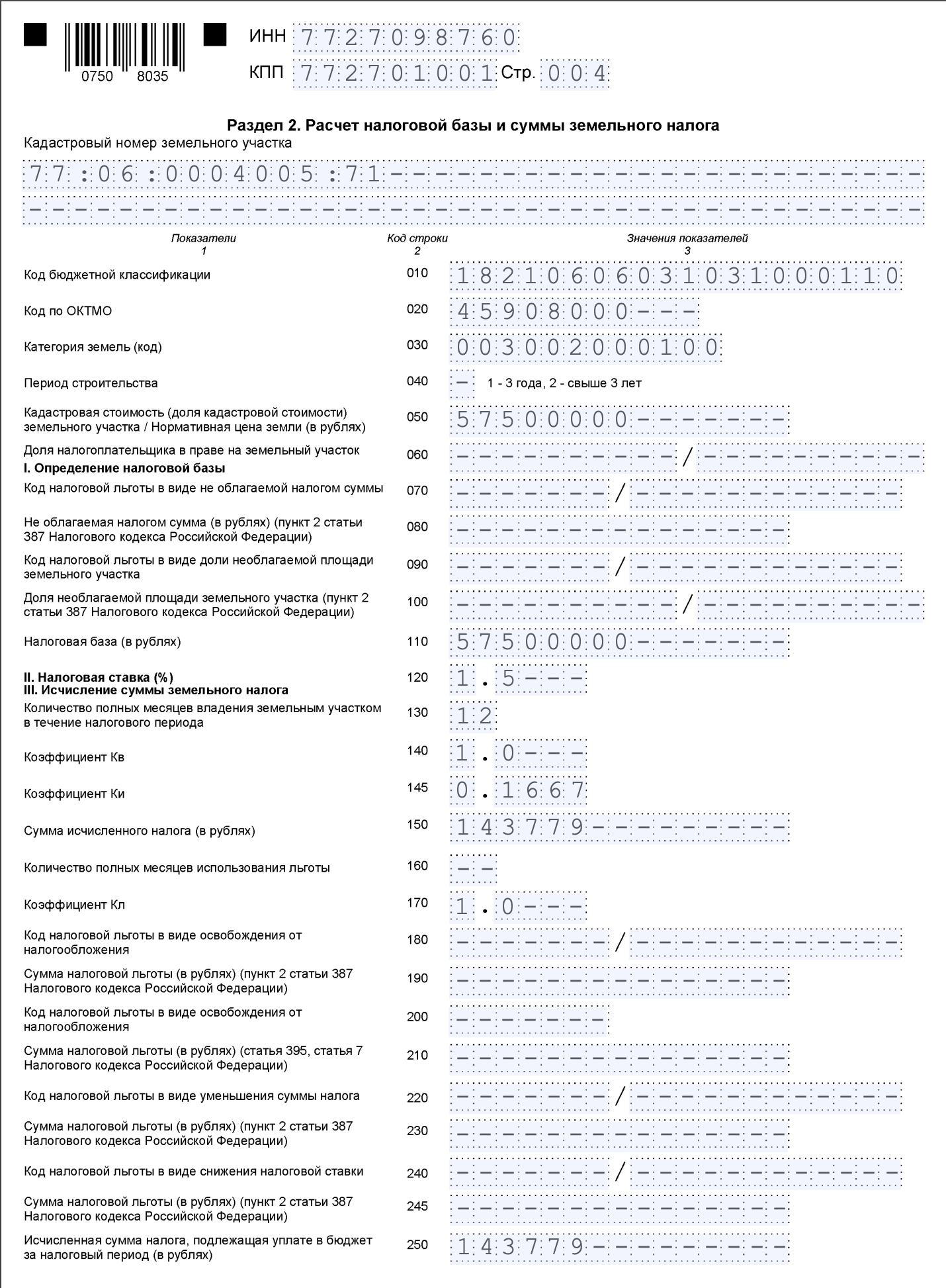

Раздел 2: расчет земельного налога

Раздел 2 заполните на каждый участок. В строке 020 укажите ОКТМО. Узнать его можно на сайте ФНС – http://nalog.ru/rn77/service/oktmo/.

Код категории земель для строки 030 возьмите в Приложении № 5 к Порядку заполнения декларации.

В строках 050 и 110 укажите кадастровую стоимость участка. Если вы не единственный владелец участка – укажите долю владения в строке 060, перемножьте строки 050 и 060, а результат покажите в строке 110.

Налоговая ставка отражается в строке 120 (п. 5.14 Порядка).

В строки 130 – 140 впишите “12” и “1.0—“. Если владели участком не весь год, укажите полные месяцы владения и посчитайте Коэффициент Кв, поделив количество месяцев владения на 12. Например, при владении участком 11 месяцев Кв равен 0,9167 (11 мес. / 12 мес.) (Письмо ФНС от 06.04.2018 № БС-4-21/6568@).

В строке 150 укажите сумму налога – это произведение строк 110, 120 и 140. Перепишите сумму из строки 150 в строку 250. В строке 170, если нет льгот, укажите “1,0—“.

Строки 070 – 100, 160, 180 – 245 заполняйте, только если используете льготы. Если нет – ставьте прочерки.

Пример расчета земельного налога

Организации принадлежит участок для долговременного хранения автомобилей кадастровой стоимостью 64 105 865 руб.

- Налоговая ставка – 0,1%.

- Исчисленная сумма налога за год – 64 106 руб. (64 105 865 руб. x 0,1%).

- Авансовые платежи за 1, 2 и 3 кварталы – по 16 027 руб. (64 106 руб. / 4).

- Налог к уплате по итогам года – 16 025 руб. (64 106 руб. – (16 027 руб. x 3)).

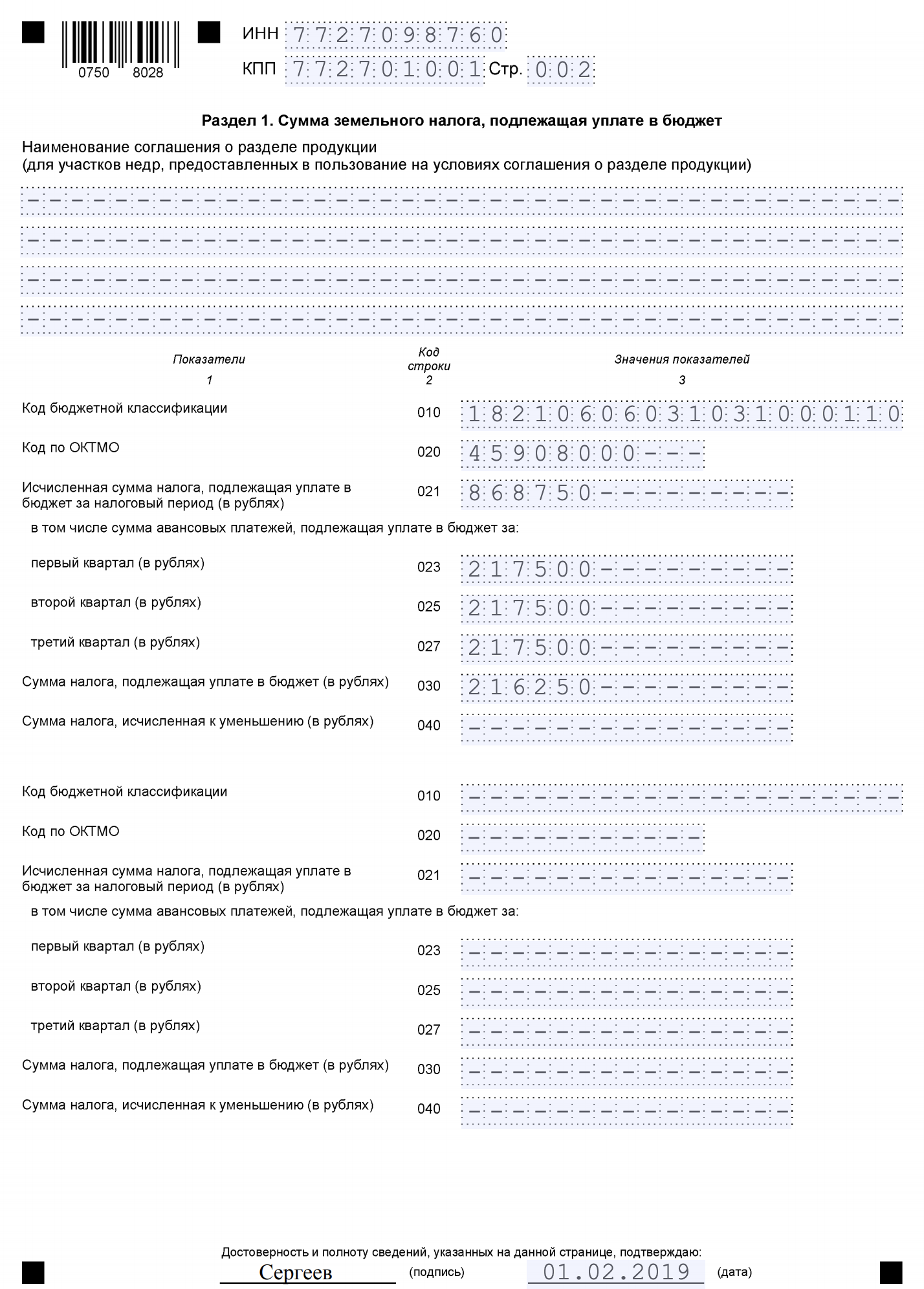

Раздел 1: сумма земельного налога

Раздел 1 заполняется по всем земельным участкам – объектам налогообложения (п. 4.1 Порядка). В нем отражаются суммы налога, рассчитанного по итогам года (включая авансовые платежи за отчетные периоды). При этом по каждому ОКТМО нужно заполнить строки 010 – 040 отдельно.

При заполнении строки 021 следует сложить суммы налога, указанные в строке 250 всех разд. 2, которые имеют один ОКТМО и КБК (пп. 3 п. 4.2 Порядка).

В строках 023, 025 и 027 отражаются суммы авансовых платежей к уплате в бюджет за I, II и III кварталы соответственно (пп. 4 п. 4.2 Порядка).

Рассмотрим образец заполнения декларации по земельному налогу за 2018 год.

Пример:

- организация состоит на налоговом учете по месту нахождения в ИФНС России N 27 по г. Москве (код налогового органа – 7727);

- ИНН 7727098760/КПП 772701001;

- организации принадлежит один земельный участок (код по ОКТМО – 45908000);

- период владения земельным участком в 2018 г. – 12 месяцев;

- кадастровая стоимость земельного участка на 1 января 2018 г. составила 58 000 000 руб.;

- 1 ноября 2018 г. в ЕГРН внесены сведения об изменении кадастровой стоимости земельного участка в связи с изменением площади участка – кадастровая стоимость составила 57 500 000 руб.;

- кадастровый номер участка до изменения кадастровой стоимости – 77:06:0004005:71. С 1 ноября 2018 г. кадастровый номер участка – 77:06:0004005:77;

- ставка земельного налога – 1,5% от кадастровой стоимости участка (п. 4 ч. 1 ст. 2 Закона г. Москвы от 24.11.2004 N 74);

- оснований для применения налоговых льгот у организации нет;

- в течение налогового периода организация уплачивает авансовые платежи по земельному налогу (п. 2 ст. 397 НК РФ, ч. 2 ст. 3 Закона г. Москвы от 24.11.2004 № 74).

Как сдавать декларацию по земеле за 2018 год

Декларацию по земельному налогу за 2018 год юр. лицо может представить в ИФНС:

- на бумаге через законного или уполномоченного представителя либо по почте с описью вложения;

- в электронном виде по телекоммуникационным каналам связи в соответствии со статьей 80 НК РФ.