Если получаете официальную зарплату и у вас есть дети, значит, наша статья очень кстати. Ведь здесь мы рассказываем, каковы размеры вычетов по НДФЛ на детей в 2019 году – их суммы и лимиты. Как по закону распределяются стандартные налоговые вычеты на первого, второго, третьего и последующих детей? Приводим таблицу с предельными суммами вычетов и комментариями.

Кто вправе получить вычеты в 2019 году

Если на обеспечении работника – налогового резидента РФ есть дети, то он вправе получать стандартные налоговые вычеты на каждого. Данные вычеты положены только в отношении доходов, которые облагают НДФЛ по ставке 13 процентов (кроме дивидендов).

Причём право на вычет на детей в 2019 году имеют не только родители (в т. ч. приемные), но и их супруги, а также усыновители, попечители и опекуны. Чтобы получить детский вычет у работодателя, в бухгалтерию нужно подать соответствующее заявление.

Размеры стандартных детских вычетов в 2019 году: таблица

| На кого дается вычет | Условие предоставление | Кому предоставляется вычет | |

|---|---|---|---|

| Родитель, супруг (супруга) родителя, усыновитель, на обеспечении которых находится ребенок | Опекун, попечитель, приемный родитель, супруг (супруга) приемного родителя, на обеспечении которых находится ребенок | ||

| Первый ребенок | Возраст до 18 лет или учащийся очной формы обучения, аспирант, ординатор, интерн, студент, курсант в возрасте до 24 лет | 1 400 | |

| Второй ребенок | 1 400 | ||

| Третий и каждый последующий ребенок | 3 000 | ||

| Ребенок-инвалид | Возраст до 18 лет | 12 000 | 6 000 |

| Ребенок-инвалид I или II группы | Учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет | ||

Если в семье, к примеру, двое несовершеннолетних детей, родитель может получить детский вычет в размере 2800 руб. (1400 руб. + 1400 руб.). То есть при подсчете подоходного налога работника с 2 детьми вычеты, предоставляемые на каждого ребенка, суммируются.

Лимиты 2019

В 2019 году детский вычет по НДФЛ предоставляется работнику до тех пор, пока его совокупный доход с начала 2019 года не достигнет 350 000 руб. С месяца, в котором доход работника превысит указанную сумму, вычет на ребенка не предоставляется.

Документы для получения вычета в 2019 году

Для получения вычета на ребенка в 2019 году работник должен представить в бухгалтерию своей организации заявление и документы, подтверждающие право на вычет (п. 3 ст. 218 НК РФ). В обычной ситуации достаточно копии свидетельства о рождении ребенка, в котором работник указан в качестве родителя. По свидетельству также определяется и возраст ребенка.

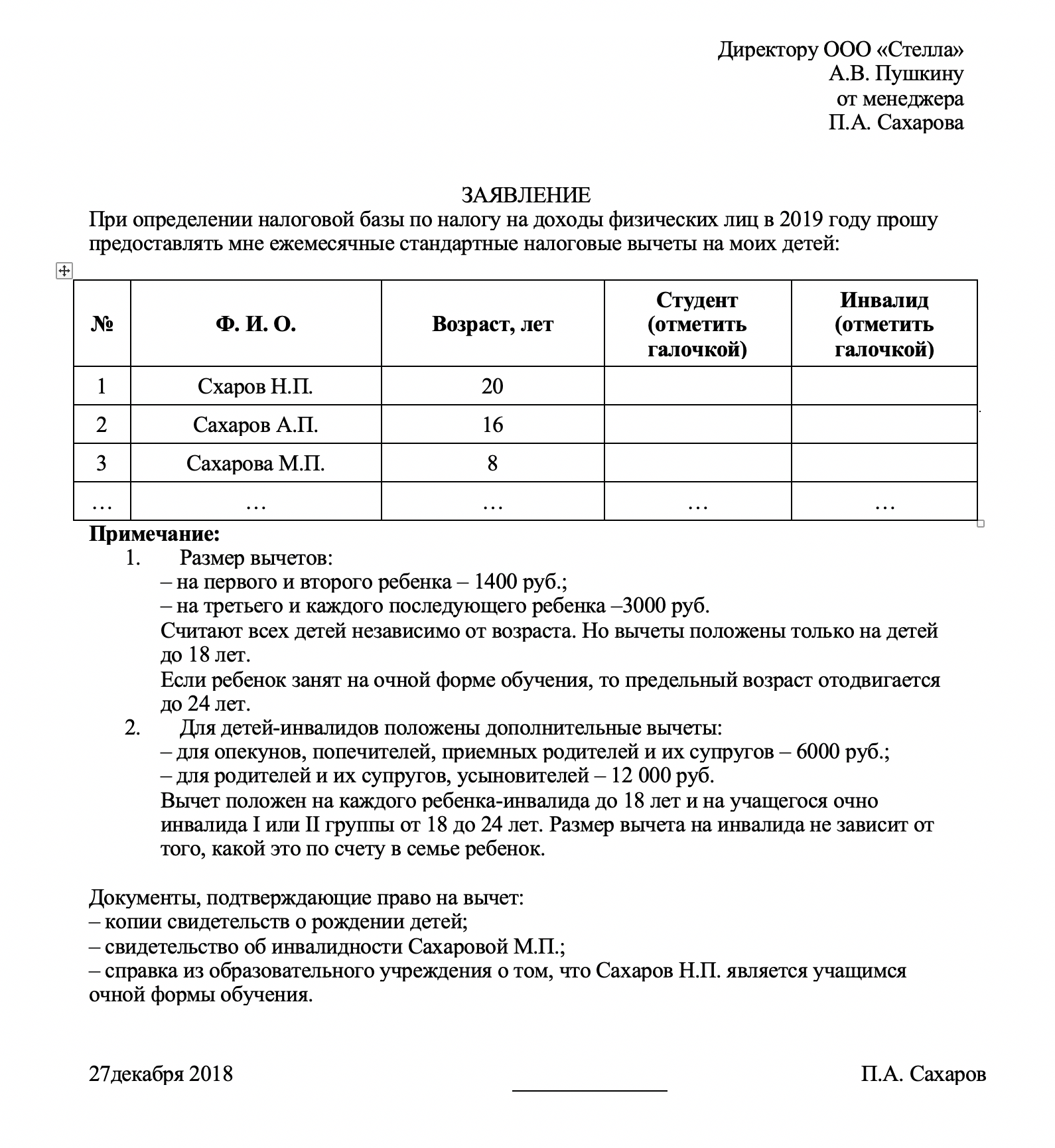

Приведем возможный образец заявления на 2019 год:

Если же ребенок является учащимся по очной форме обучения в возрасте до 24 лет, то для получения вычета на него родитель должен ежегодно приносить в бухгалтерию справки из учебного заведения, подтверждающие, что ребенок там учится (Письмо Минфина от 02.04.2012 № 03-04-05/8-401).

Даже если родители разведены, и ребенок проживает с одним из родителей, второй родитель имеет право на детский вычет при условии, что он участвует в обеспечении ребенка. Если вы удерживаете из зарплаты работника алименты на основании исполнительного листа, судебного приказа и т.д., то очевидно, что ваш работник в обеспечении ребенка участвует, и вычет ему предоставить надо (Письма Минфина от 11.10.2012 № 03-04-05/8-1179).