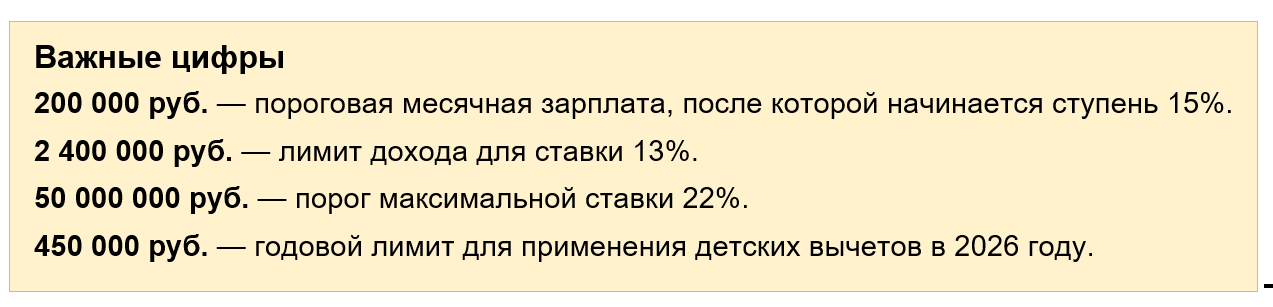

Главное за 30 секунд

Таблица ставок НДФЛ в 2026 году

Прогрессивная шкала закреплена в п. 1 ст. 224 НК РФ в редакции Федерального закона от 12.07.2024 № 176-ФЗ. Точечные корректировки внёс Федеральный закон от 28.11.2025 № 425-ФЗ — он расширил шкалу для нерезидентов по ряду доходов и ввёл фиксированные 30% для иноагентов.

| Ставка | Годовой доход | Ориентир по месяцу | Фикс. часть НДФЛ |

|---|---|---|---|

| 13% | до 2 400 000 руб. | до 200 000 руб./мес. | — |

| 15% | от 2 400 001 до 5 000 000 руб. | ≈ от 200 до 417 тыс./мес. | 312 000 руб. |

| 18% | от 5 000 001 до 20 000 000 руб. | ≈ от 417 тыс. до 1,66 млн | 702 000 руб. |

| 20% | от 20 000 001 до 50 000 000 руб. | ≈ от 1,66 до 4,16 млн | 3 402 000 руб. |

| 22% | свыше 50 000 000 руб. | свыше 4,16 млн/мес. | 9 402 000 руб. |

Фиксированная часть НДФЛ — это сумма налога, накопленная по предыдущим ступеням, которую прибавляют к расчёту на текущей ступени. Например, на ставке 18% работодатель платит 702 000 руб. + 18% от суммы дохода свыше 5 млн руб.

Как работает прогрессия: ставка — к превышению, не ко всему доходу

Главная путаница, в которую упирается половина вопросов от сотрудников: повышенная ставка применяется только к части дохода, которая выходит за порог, а не ко всей зарплате. Если человек заработал за год 5 миллионов, его НДФЛ — не 5 млн × 15%, а 13% с первых 2,4 млн плюс 15% с оставшихся 2,6 млн.

Алгоритм одинаков для всех ступеней:

- Берём совокупный доход с начала года.

- Применяем стандартные вычеты (детские и т. п.), если они положены.

- С первой части (до 2,4 млн) считаем 13%.

- С части свыше 2,4 млн до 5 млн — 15%.

- Со следующих частей — 18%, 20%, 22% по их порогам.

- Суммируем — это и есть НДФЛ за период.

ВАЖНО

Пример 1. Зарплата 200 000 руб. в месяц

Менеджер Алексей получает 200 000 руб. в месяц до вычета НДФЛ. Никаких надбавок и премий. Детей нет.

Пример: расчет за год Годовой доход: 200 000 × 12 = 2 400 000 руб. База НДФЛ: 2 400 000 руб. (вычетов нет). Расчёт: 2 400 000 × 13% = 312 000 руб. Итог: НДФЛ за год — 312 000 руб., все 12 месяцев работодатель удерживает по 26 000 руб. ежемесячно. Ничего не изменилось по сравнению с прошлым годом.

Пример 2. Зарплата 500 000 руб. в месяц

Руководитель направления Мария получает 500 000 руб. в месяц. Двое детей до 18 лет. Считаем НДФЛ за год.

Шаг 1. Когда исчерпан лимит для детских вычетов.

Вычеты применяются, пока совокупный доход с начала года не превысит 450 000 руб. У Марии это случится уже в январе: 500 000 > 450 000. Значит, детские вычеты в 2026 году не применяются — даже за первый месяц. Уменьшения базы по этой причине не будет.

Шаг 2. Когда переходит на ступень 15%.

Лимит 2 400 000 руб. она пройдёт в мае: за январь–апрель доход составит 2 000 000 руб., в мае — ещё 500 000. Накопленно — 2 500 000 руб. Значит, в мае часть зарплаты попадёт под 13%, а часть — под 15%.

Шаг 3. Когда переходит на ступень 18%.

Лимит 5 000 000 руб. Мария достигнет в октябре: за январь–сентябрь — 4 500 000, в октябре — ещё 500 000. С части дохода за октябрь начнётся применение 18%.

Шаг 4. Итог по году.

Пример. Сводный расчет по году Годовой доход: 500 000 × 12 = 6 000 000 руб. Часть 1 (13%): 2 400 000 × 13% = 312 000 руб. Часть 2 (15%): (5 000 000 – 2 400 000) × 15% = 2 600 000 × 15% = 390 000 руб. Часть 3 (18%): (6 000 000 – 5 000 000) × 18% = 1 000 000 × 18% = 180 000 руб. Итог за год: 312 000 + 390 000 + 180 000 = 882 000 руб. Для сравнения: по старой плоской ставке 13% налог составил бы 780 000 руб. Разница — 102 000 руб. в пользу бюджета.

Пример 3. Премия в конце года: как пересчитать НДФЛ

Это самый частый «сюрприз» декабря. Сотрудник весь год работал на ставке 13% (доход 2 200 000 руб.), а в декабре получает годовую премию 1 500 000 руб. Совокупный доход — 3 700 000 руб., то есть выскакивает на ступень 15%.

Что делает бухгалтер. НДФЛ считается нарастающим итогом с начала года. В декабре пересчитывают всю базу. Часть в пределах 2 400 000 руб. остаётся на 13%, превышение — переводится на 15%.

Пример: декабрьский перерасчет Доход к декабрю (без премии): 2 200 000 руб., удержано 286 000 руб. (по 13%). Декабрь — зарплата + премия: 200 000 + 1 500 000 = 1 700 000 руб. Совокупный доход за год: 2 200 000 + 1 700 000 = 3 900 000 руб. Налог по шкале: 2 400 000 × 13% + (3 900 000 – 2 400 000) × 15% = 312 000 + 225 000 = 537 000 руб. Удержать в декабре: 537 000 – 286 000 = 251 000 руб. Чистыми сотрудник получит за декабрь: 1 700 000 – 251 000 = 1 449 000 руб.

На заметку

Что считается совокупным доходом для прогрессии

В основную базу для пятиступенчатой шкалы 13–22% попадают почти все выплаты сотруднику от работодателя:

- зарплата (оклад, проценты, надбавки, кроме северных);

- премии — квартальные, годовые, разовые;

- отпускные, компенсации за неиспользованный отпуск;

- больничные;

- выплаты по договорам ГПХ и авторские вознаграждения;

- материальная выгода (за исключением освобождаемых сумм);

- доходы в натуральной форме.

Идут по отдельным базам и не суммируются с основной:

- районные коэффициенты и северные надбавки — двухступенчатая шкала 13% и 15% с порогом 5 млн руб. в год (п. 6.2 ст. 210, п. 1.2 ст. 224 НК РФ);

- выплаты участникам СВО — двухступенчатая шкала 13% и 15% с порогом 5 млн руб.;

- дивиденды от долевого участия — двухступенчатая шкала 13/15%, тот же порог 5 млн;

- доходы от продажи имущества, ценных бумаг — отдельные базы со своими правилами;

- проценты по вкладам — двухступенчатая шкала 13/15%.

Важно

Если у сотрудника два работодателя

Каждый работодатель — налоговый агент. Считает НДФЛ только по тем доходам, которые сам выплачивает, и в своей шкале. О чужой зарплате не знает и обязан исчислять налог по своей базе с начала года.

По итогам года ФНС складывает данные из всех 6-НДФЛ, видит совокупный доход и сама доначисляет налог по правильной ступени. Сотрудник получает уведомление через Личный кабинет и доплачивает разницу до 1 декабря следующего года.

Пример

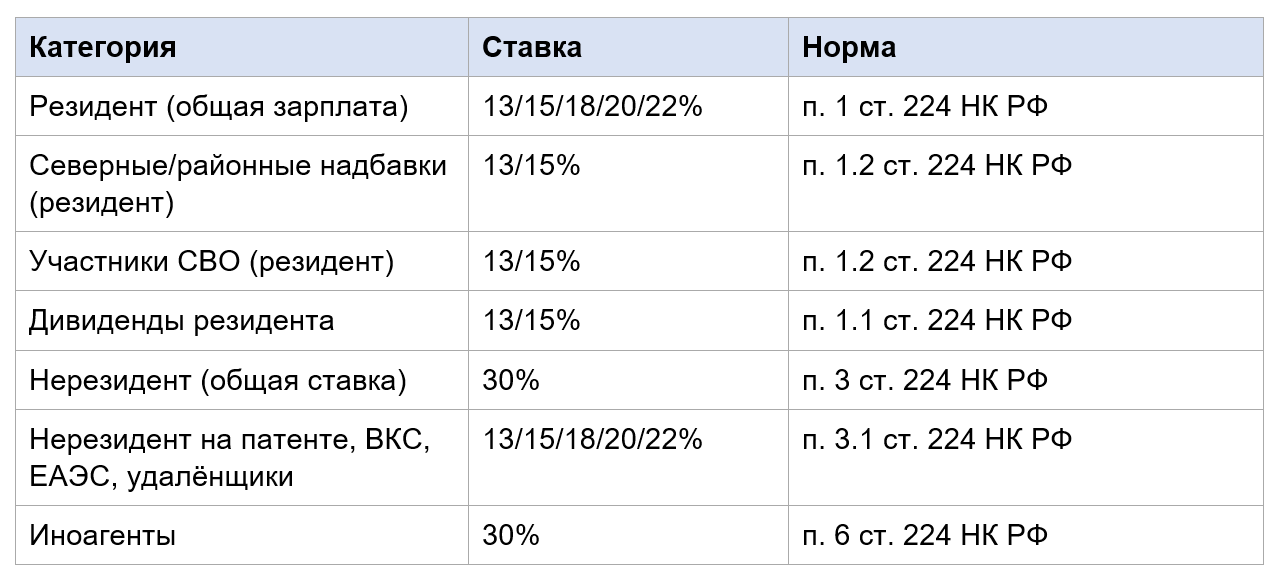

Особые категории: участники СВО, иноагенты, нерезиденты

Участники СВО

Денежное довольствие и выплаты, связанные с участием в специальной военной операции, облагаются по двухступенчатой шкале 13/15% с порогом 5 млн руб. в год (п. 6.1 ст. 210, п. 1.2 ст. 224 НК РФ). Перечень таких доходов закреплён в подпунктах 1–9 п. 6.1 ст. 210 НК РФ. Прогрессия на ступени 18–22% к этим доходам не применяется ни при какой сумме.

Иноагенты

С 1 января 2026 года все доходы лиц, включённых в реестр иностранных агентов Минюста, облагаются по фиксированной ставке 30% — независимо от того, резиденты они или нет (п. 6 ст. 224 НК РФ). Ставка применяется ко всем доходам, в том числе к полученным до признания иноагентом в этом же году. Также с 2026 года для иноагентов отменены освобождения по сроку владения имуществом и инвестиционные вычеты.

Нерезиденты

По общему правилу нерезиденты платят НДФЛ по ставке 30% со всех доходов от российских источников (п. 3 ст. 224 НК РФ). Однако есть исключения. По прогрессивной шкале 13–22% облагаются доходы нерезидентов, перечисленных в п. 3.1 ст. 224 НК РФ — это, в частности, иностранцы на патенте, высококвалифицированные специалисты (ВКС), удалёнщики на трудовых договорах с российскими работодателями, граждане стран ЕАЭС.

Важно для нерезидентов

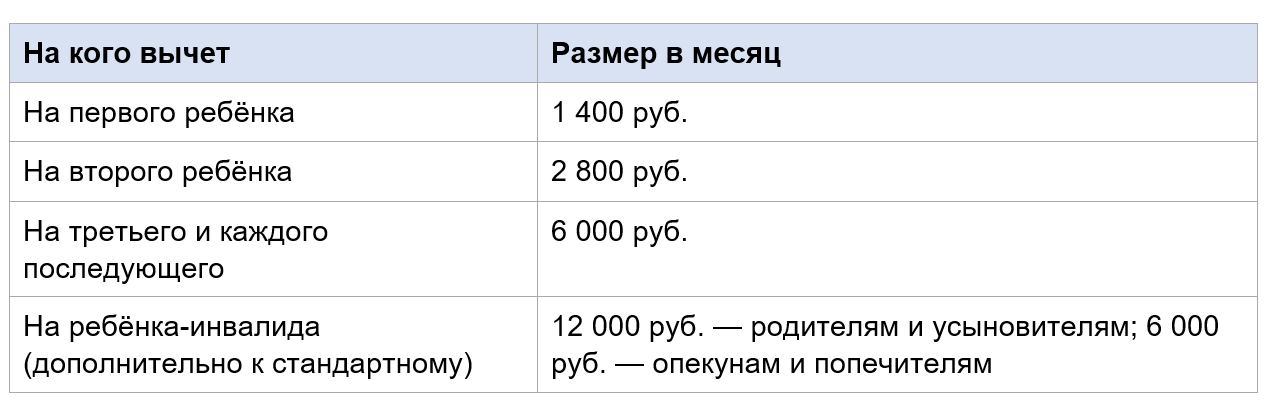

Вычеты в 2026 году: новые лимиты

Прогрессивная шкала привязана к налоговой базе — то есть к доходу за минусом вычетов. Поэтому раздавать вычеты выгоднее на старте года, пока зарплата ещё попадает на 13%: каждый рубль вычета экономит сотруднику 13 коп., а на ступени 22% — уже 22 коп.

Стандартные вычеты на детей

Размеры закреплены в пп. 4 п. 1 ст. 218 НК РФ. С 2025 года они были удвоены и сохраняются в 2026:

Важно

Социальные и имущественные вычеты

Стандартные лимиты на 2026 год сохраняются. На обучение — до 110 000 руб. в год на ребёнка и до 150 000 руб. — общий лимит социальных вычетов (включая лечение, обучение взрослых, фитнес). На дорогостоящее лечение — без верхнего предела. Имущественный вычет при покупке жилья — до 2 млн руб. (260 тыс. руб. НДФЛ к возврату), по процентам ипотеки — до 3 млн руб. Эти вычеты сотрудник получает через работодателя по уведомлению из ФНС или сам по декларации 3-НДФЛ.

Семейный налоговый кешбэк: 7% возвращают через СФР

Это не обычный вычет, а отдельная мера поддержки — ежегодная семейная выплата по Федеральному закону от 13.07.2024 № 179-ФЗ. Государство пересчитывает НДФЛ родителя за прошедший год по льготной эффективной ставке 6% вместо 13% и возвращает разницу — 7%.

Кто имеет право на выплату:

- работающие родители (усыновители, опекуны, попечители) двух и более детей до 18 лет (до 23 лет — если ребёнок учится очно);

- граждане РФ — налоговые резиденты, постоянно проживающие в России;

- среднедушевой доход семьи — не выше 1,5 регионального прожиточного минимума в месяц;

- по доходу и имуществу семья проходит критерии нуждаемости (как при едином пособии).

Как получить:

- В течение года работодатель удерживает НДФЛ обычным порядком — 13% (или по прогрессии).

- С 1 июня по 1 октября 2026 года родитель подаёт заявление в СФР — через Госуслуги, МФЦ или клиентскую службу СФР.

- СФР проверяет данные по межведомственному обмену с ФНС и сам пересчитывает налог по ставке 6%.

- Разницу (7% от налоговой базы) перечисляют на банковский счёт каждого работающего родителя.

Пример

На заметку

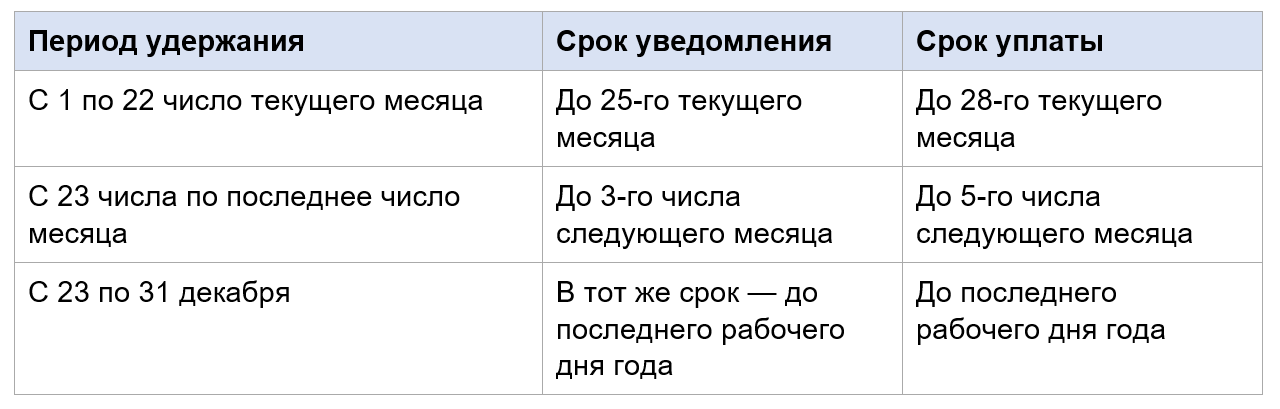

Сроки удержания, уплаты и уведомлений по НДФЛ

С 2023 года НДФЛ удерживается с каждой выплаты — и с аванса, и с зарплаты. С 2024-го появились два расчётных периода внутри месяца. В 2026 году они продолжают действовать (п. 6 ст. 226 НК РФ):

Пример Аванс — 20 января 2026 года. Период удержания: 1–22 января. Уведомление подаём до 26 января (25-е — воскресенье, перенос). Уплачиваем до 28 января. Зарплата — 5 февраля за вторую половину января (выплачена 30 января). Период удержания: 23–31 января. Уведомление — до 3 февраля, уплата — до 5 февраля.

Изменения в 6-НДФЛ

С 1 апреля 2026 года применяется обновлённая форма 6-НДФЛ — она адаптирована под пятиступенчатую шкалу. В отчёте теперь нужно отдельно выделять налоговые базы по каждой ставке (13, 15, 18, 20, 22%), а также по 30% для иноагентов и нерезидентов, и по двухступенчатой шкале — для северных надбавок, выплат СВО и дивидендов.

Контрольные соотношения ФНС, опубликованные письмом ведомства, проверяют сходимость между разделами и корректность применения порогов. Главное, что ловит АИС «Налог-3» — нестыковки между суммами в 6-НДФЛ и уведомлениями по ЕНП.

Проверьте действующую форму

Что настроить в учётной системе 1С/ЗУП

Большинство релизов «1С:ЗУП» и «1С:Бухгалтерии» с осени 2025 года уже содержат поддержку пятиступенчатой шкалы. Но бухгалтерии стоит проверить вручную:

- обновлена ли релизом конфигурация — настройки кодов доходов и видов начислений;

- корректно ли разнесены коды для основной базы (зарплата) и для отдельных баз (надбавки СВО, северные, дивиденды);

- применяется ли новый годовой лимит детских вычетов — 450 000 руб.;

- разделены ли расчётные периоды 1–22 и 23 — конец месяца — это влияет и на удержание, и на формирование уведомления;

- корректно ли формируется 6-НДФЛ с разбивкой по базам и ставкам.

Штрафы и риски, о которых стоит помнить

РИСК За неудержание/неперечисление НДФЛ — штраф 20% от неудержанной суммы (ст. 123 НК РФ). При просрочке уплаты — пени по 1/300 ключевой ставки ЦБ за каждый день. Уточните актуальную ключевую ставку ЦБ РФ на дату расчёта пеней. За ошибку в шкале (например, всё посчитали по 13%, не учли переход на 15%) — налоговый агент обязан удержать недостающую сумму с ближайшей выплаты. Если сотрудник уже уволился — сообщить в ИФНС и работнику до 25 февраля по форме 6-НДФЛ. За несвоевременное уведомление по ЕНП — 200 руб. за каждый документ (ст. 126 НК РФ). Это мелочь, но из-за отсутствия уведомления деньги на ЕНС не распределятся правильно, и появятся пени по налогу. За ошибки в 6-НДФЛ — 500 руб. за каждый отчёт с недостоверными сведениями (ст. 126.1 НК РФ). Серьёзнее — статья 119 НК РФ за непредставление: 1 000 руб. за каждый месяц просрочки.

FAQ: частые вопросы

Применяется ли ставка 22% ко всему доходу свыше 50 млн или только к превышению?

Только к превышению. Ставка 22% применяется к части дохода, которая выше 50 млн руб. На предыдущие ступени работают свои ставки. Это прогрессивная шкала, а не «лесенка», которая обнуляет всё прошлое.

Считать ли годовую премию вместе с зарплатой при определении ступени?

Да. Премии, отпускные, больничные — всё, что относится к основной базе, складывается с зарплатой. Это совокупный доход с начала года. На дивиденды и северные надбавки правило не распространяется — у них своя база.

Что делать, если сотрудник уволился в середине года, а его доход не достиг 2,4 млн?

Ничего пересчитывать не нужно. Работодатель удержал НДФЛ по 13% — это правильно. Если сотрудник до конца года устроится в другую компанию и в сумме перевалит за 2,4 млн, разницу доначислит ФНС по итогам года через уведомление в Личном кабинете.

Как считать НДФЛ с дивидендов директору, если у него ещё и большая зарплата?

Дивиденды — отдельная база (п. 1.1 ст. 224 НК РФ). К ним применяется собственная двухступенчатая шкала 13/15% со своим порогом 5 млн руб. Зарплата директора в эту базу не входит, и наоборот. Поэтому сотрудник с зарплатой 10 млн руб. в год и дивидендами 4 млн руб. заплатит по зарплате уже на ступенях 13/15/18, а с дивидендов — только 13%.

Северная надбавка считается с оклада, а оклад уже попал на 15%. Как быть?

Это два разных расчёта. Оклад — основная база, шкала 13–22%. Северная надбавка считается отдельно — у неё своя двухступенчатая шкала 13/15%. То есть, оклад человека из Норильска может облагаться по 18%, а его северная надбавка — параллельно по 13% или 15%.

Иностранец работает по патенту. Какую ставку применять?

Если иностранец — нерезидент с патентом, доходы от трудовой деятельности облагаются по прогрессивной шкале 13–22% (п. 3.1 ст. 224 НК РФ). Это исключение из общего правила «нерезиденты платят 30%». Уплаченные авансовые платежи за патент уменьшают НДФЛ — но только в пределах исчисленного налога.

Если в семье второй ребёнок только-только родился, с какого месяца давать вычет?

С месяца рождения. Вычет применяется с месяца, в котором ребёнок появился в семье, и до конца года, в котором ему исполнится 18 (или 23 — для очников). Не забудьте проверить лимит 450 000 руб. — если родитель ушёл за него ещё до рождения ребёнка, вычет в этом году не применится.

Можно ли получить и налоговый кешбэк, и обычные детские вычеты?

Да, это не взаимоисключающие меры. Стандартные детские вычеты предоставляет работодатель ежемесячно, пока доход не превысил 450 000 руб. Налоговый кешбэк — отдельная семейная выплата от СФР по итогам года. Они никак друг друга не уменьшают.

Главное в одном абзаце

С 2026 года НДФЛ резидентов считается по пятиступенчатой шкале 13/15/18/20/22%, где повышенная ставка применяется только к сумме превышения порога. Северные надбавки, выплаты участникам СВО и дивиденды идут по отдельной двухступенчатой шкале 13/15% с порогом 5 млн руб. Иноагенты — 30% со всех доходов, нерезиденты — 30% (с исключениями для патента, ВКС, ЕАЭС). Детские вычеты в 2026 году — 1 400, 2 800, 6 000 руб., лимит — 450 000 руб. с начала года. Появился семейный налоговый кешбэк: работающие родители двух и более детей с невысоким доходом могут вернуть через СФР 7% уплаченного НДФЛ. Сроки уплаты — два расчётных периода в месяц: до 28-го и до 5-го следующего. До запуска зарплаты в январе обязательно — обновить релиз 1С, перепроверить статусы сотрудников и сделать тестовый прогон.