В нашей консультации мы приведем образец Листа Е1 3-НДФЛ в 2017 году для конкретной жизненной ситуации, которая сложилась у многих. Также уточним основные моменты, на которые нужно обратить внимание при заявлении стандартных и социальных вычетов по подоходному налогу.

Внешний вид и структура

Чтобы привести конкретный заполненный пример Листа Е1 из 3-НДФЛ необходимо понимать, по какой форме сдают эту декларацию.

Так, за 2016 год физические лица, которые хотят самостоятельно вернуть НДФЛ (например, нет возможности сделать это через налогового агента, поскольку человек уже не работает у него), делают это на бланке декларации 3-НДФЛ, утвержденной приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».

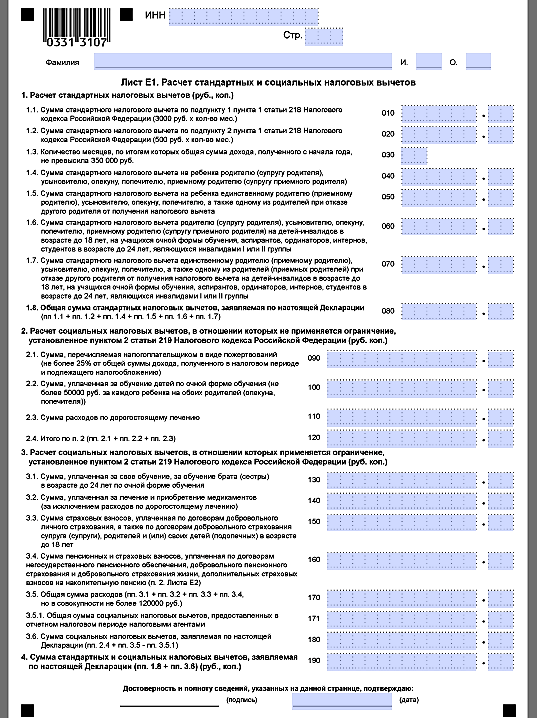

Выглядит рассматриваемый Лист Е1 следующим образом:

Последние изменения в этот бланк были от 10 октября 2016 года. При этом они затронули Лист Е1 декларации 3-НДФЛ за 2016 год. Так, в поле 030 лимит дохода, дающий право на «детский» вычет, подрос с 2016 года до 350 000 рублей (Федеральный закон от 23.11.2015 № 317-ФЗ).

Также см. «3-НДФЛ в 2017 году: что изменилось».

Как видно, любой образец заполнения Листа Е1 декларации 3-НДФЛ всегда занимает один стандартный лист формата А4 этого бланка.

По своей структуре любой пример Листа Е1 декларации 3-НДФЛ включает 4 пункта:

- Расчет стандартных вычетов.

- Расчет социальных вычетов, по которым нет лимита в 120 000 р.

- Расчет социальных вычетов, по которым есть лимит в 120 000 р.

- Их общая сумма.

Вы сразу заметите при заполнении 3-НДФЛ, что в образце Листа Е1 почти каждая строка – это отдельный вычет. То есть каких-то сложных вычислений или сопоставлений изначально не предусмотрено.

Когда вносят показатели в Лист Е1, сложно представить, что будут заполнены все его строки. Поэтому в незадействованных местах обязательно ставят прочерки. Это наглядно продемонстрирует наш пример заполнения Листа Е1 декларации 3-НДФЛ в 2017 году (см. далее).

Кроме того, в отличие от сумм подоходного налога, вычеты в 3-НДФЛ приводят с копейками либо нулями на их месте.

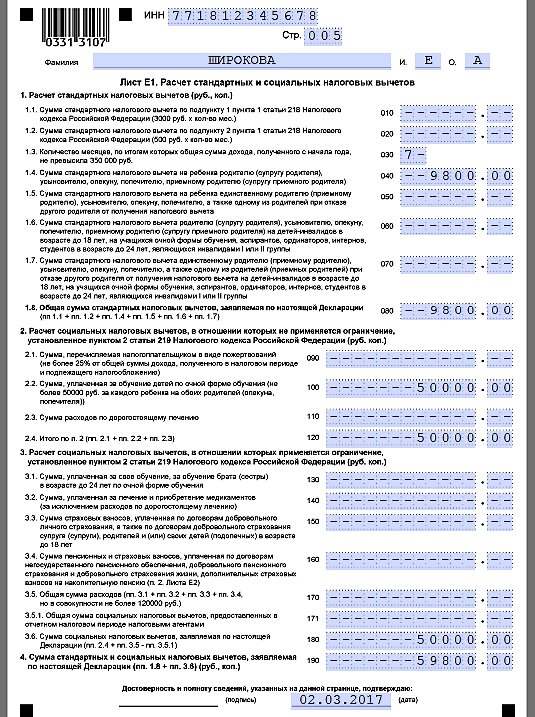

Наш образец Листа Е1 декларации 3-НДФЛ

По общему правилу право на стандартный и/или социальный вычет зависит от сложившейся жизненной ситуации. Поэтому охватывающий все основания по НК РФ пример заполнения Листа Е1 3-НДФЛ за 2016 год привести невозможно.

Мы исходили из наиболее частой ситуации: когда мать имеет ребенка до 24 лет и оплачивает за счет собственных средств его обучение в вузе на дневной форме.

Также см. «Кто должен сдавать 3-НДФЛ за 2016 год: перечень и новые правила».

ПРИМЕР

Условимся, что Е.А. Широкова в 2016 году оплачивала учёбу в вузе своего сына. Итоговая сумма составила 100 000 рублей. Согласно справке из образовательного учреждения, ее сын – на дневной форме обучения.

Трудовые и иные доходы Широковой, облагаемые по ставке 13%, в 2016 году составили 600 000 рублей. В 2017 году она решила вернуть НДФЛ в связи с обучением сына.

Максимальный социальный вычет за оплату обучения, который можно заявить в 3-НДФЛ, составляет 50 000 рублей (стр. 100 Листа Е1) на основании подп. 2 п. 1 ст. 219 НК РФ.

Сыну Широковой еще нет 24 лет, и он проходит обучение по очной форме. Поэтому пока она работала, ежемесячно в 2016 году получала стандартный вычет на него (по 1400 р.). А именно: в течение 7 месяцев, пока ее доход не приблизился к отметке в 350 000 рублей (подп. 4 п. 1 ст. 218 НК РФ).

Показатель строк 040 и 080 получаем так:

1400 р. × 7 мес. = 9800 р.

Ниже показан образец заполнения Листа Е1 из 3-НДФЛ за 2016 год, которую Е.А. Широкова подала 2 марта 2017 года в ИФНС № 18 г. Москвы:

Как видно, в Листе Е1 по итогам расчетов показывают итоговую сумму вычетов: стандартные + социальные. Даже если «детские» вычеты предоставлял работодатель.

Теперь выясним, какую сумму НДФЛ Широкова в итоге вернет из казны в случае заполнения Листа Е1 декларации 3-НДФЛ за 2016 год.

Общий доход уменьшаем на все положенные Широковой вычеты:

600 000 р. – 59 800 р. = 540 200 р.

540 200 р. ×13% = 70 226 р. (исчисленный НДФЛ с учетом вычета на обучение).

Однако работодатель предоставлял Широковой только «детский» вычет. То есть удержанный налог был больше:

(600 000 р. – 9800 р.) × 13% = 76 726 р.

В итоге в 2017 году по декларации 3-НДФЛ Широкова сможет вернуть:

76 726 р. – 70 226 р. = 6500 р.

Также см. «Лист Е1 декларации 3-НДФЛ за 2016 год: заполнение».