В чем особенность НДФЛ для компании

По основным налогам организация/ИП является налогоплательщиком, то есть уплачивает налоги за себя. В отношении НДФЛ ситуация иная: это – удержания из дохода налогоплательщика (сотрудника). Работодатель выступает здесь в качестве налогового агента. По-другому, он посредник между физлицом и налоговым органом.

Это обстоятельство предусматривает некоторые особенности в отношении НДФЛ:

- Удержанную сумму нельзя оставлять у себя, а следует перечислить в бюджет

- Не представляется возможным также уплатить налог из собственных средств работодателя. Однако это положение потеряло актуальность в 2023 году, когда суммы по налогам и взносам поступают в «один котел».

Кроме того, сотрудник имеет право заявить налоговый вычет по основаниям, предусмотренным НК РФ, и работодатель не вправе отказать в этом.

Кто уплачивает налог и по каким основаниям

Плательщиками НДФЛ являются физические лица, в числе которых находятся резиденты и нерезиденты России.

Чем отличается резидент от нерезидента

Официальная формулировка в отношении резидента: «если гражданин пребывает в стране не менее 183 дней в течение года». Но под жесткими рамками цифр и понятий кроется множество вопросов:

- В течение календарного года?

- Дни подряд или общее количество?

- Где получить сведения?

Необходимость в определении статуса возникает, как у физических лиц, так и работодателей.

Основной вопрос: откуда знать количество дней, в течение которых гражданин находился в России. Для этого служат документы:

- Загранпаспорт

- Служебный паспорт

- Миграционная карта.

При этом в расчет берется день въезда на территорию РФ и день выезда. Если отметки отсутствуют, то дело обстоит сложнее: в доказательство нужно будет собирать квитанции, справки, любые документы, которые доказывают, что гражданин был на территории Российского государства.

На какую дату определяется статус и какой период берется для расчета дней? Ответ на этот вопрос зависит от того, кто определяет статус. Работодатели рассчитывают зарплату ежемесячно, поэтому статус рассчитывается на дату начисления дохода. Граждане самостоятельно отчитываются по итогам года, поэтому статус важен на 31 декабря года, в котором получен доход.

Основания для уплаты НДФЛ

Из названия налогового обязательства следует, что оно возникает, когда физическое лицо получает доход. Что входит в перечень облагаемой базы:

- Доходы, полученные в качестве вознаграждения за труд. Это может быть зарплата, выплата по гражданско-правовому договору

- Доходы от предпринимательской деятельности

- Доходы от продажи и сдачи в аренду имущества

- Доходы от участия в деятельности других компаний (дивиденды

- Иные.

По некоторым основаниям у физлица не возникает обязанности по уплате НДФЛ самостоятельно, за них это делают налоговые агенты. Например, работодатель обязан удержать НДФЛ со всех выплат сотрудникам, кроме покупки у физлица имущества.

Ставки налога

В 2024 году основные ставки НДФЛ для резидентов и нерезидентов России одинаковы: 13%, если доход не превысил 5 млн руб., 15% – свыше этой суммы. Кроме того, резиденты по доходам от экономии на процентах уплачивают налог по ставке 35%. На нерезидентов возложена обязанность по уплате налога в размере 30% при продаже недвижимости в России.

Какие налоговые вычеты по НДФЛ существуют

Налоговый Кодекс предоставляет возможность физическим лица – плательщикам НДФЛ – снизить размер налога в некоторых ситуациях либо вернуть уплаченный ранее из бюджета:

- Если приобретена недвижимость

- Если имеются на попечении дети

- Если оплачено лечение, приобретались лекарства, гражданин посещал занятия спортом, оформил добровольный медицинский полис

- Если деньги были направлены на образовательные цели

- При инвестировании.

Чаще других встречается стандартный вычет. Его получают семьи (родители, усыновители, опекуны), имеющие на воспитании (попечении) детей. Размер его зависит от количества детей на воспитании и инвалидности ребенка:

- Первый ребенок – 1 400 руб.

- Второй ребенок – 1 400 руб.

- Третий и последующие – 3 000 руб.

- Ребенок-инвалид – 12 000 руб. Для опекунов вычет в два раза меньше.

Подсчет количества детей начинается с самого старшего вне зависимости от его возраста. Вычет положен на детей, не достигших совершеннолетия, а также на тех, кто обучается очно и не старше 24 лет.

| Пример:

Менеджер ООО «Лабиринт» Иванова М.И. написала заявление в бухгалтерию на предоставление ей стандартного вычета на двоих детей: сына Василия – 15 лет, дочь Екатерину – 9 лет. Но у нее еще имеется старший сын в возрасте 19 лет. Молодой человек работает, поэтому на него вычет не положен. На второго сына и дочь сотрудница Иванова М.И. получит вычет в размере 1400 – на сына и 3 000 – на дочь, так как Василий – второй ребенок, а Екатерина – третий. |

Если сотрудник не воспользовался правом на получение стандартного вычета у работодателя, он вправе подать декларацию 3-НДФЛ, и налоговая вернет ему деньги на указанный счет.

Социальный и имущественный вычет (на обучение, образование, занятия спортом) можно получить, как у работодателя, так и в налоговом органе.

Как работодатель удерживает и уплачивает НДФЛ

Доход сотрудник получает в качестве зарплаты. Работодатель обязан выплачивать ее дважды в месяц. Размер дохода определяется расчетными ведомостями, трудовым договором и дополнительными начислениями в виде премий и стимулирующих выплат.

Когда возникает обязанность по удержанию и уплате НДФЛ

Если компания/ИП заключает договор гражданско-правового характера, то обязанность по удержанию НДФЛ возникает, если физическое лицо не имеет статуса ИП или самозанятого.

| Пример:

ООО «Лабиринт» в феврале 2024 года заключило трудовой договор с менеджером Иващенко И.И. и ГПД с самозанятой Петровой М.А. В отношении Иващенко И.И. ООО «Лабиринт» становится налоговым агентом и принимает на себя обязанность по удержанию и уплате НДФЛ. Петрова М.А. уплачивает налоги самостоятельно. |

Как рассчитать НДФЛ с зарплаты

Основанием для удержания НДФЛ является возникновение дохода у сотрудника. Это – выплата аванса и зарплаты. При расчете налога учитываются положенные налоговые вычеты.

| Пример:

ООО «Лабиринт» начислило зарплату за вторую половину февраля 2024 года штатным сотрудникам:

Бухгалтер рассчитывает НДФЛ по каждому сотруднику отдельно:

Общая сумма налога – 5564 руб. Ее нужно перечислить в бюджет. |

Как перечислить НДФЛ в бюджет

Работодатели обязаны уплачивать НДФЛ в бюджет по сроку получения дохода сотрудниками. Днем получения дохода является не день начисления зарплаты, а день выплаты. Обязанность по сроку перечисления средств в бюджет зависит от даты выплат сотрудникам. В 2024 году работодатели подают два обязательных уведомления:

- Первое – до 25 числа текущего месяца за период выплат с 1 по 22 текущего месяца

- Второе – до 3 числа следующего месяца по фактическим выплатам с 23 по последнее число месяца.

В 2024 году налоги не уплачиваются отдельными платежками, а средства аккумулируются на едином счете. С него, согласно поданным уведомлениям, списываются суммы НДФЛ.

Внимание!

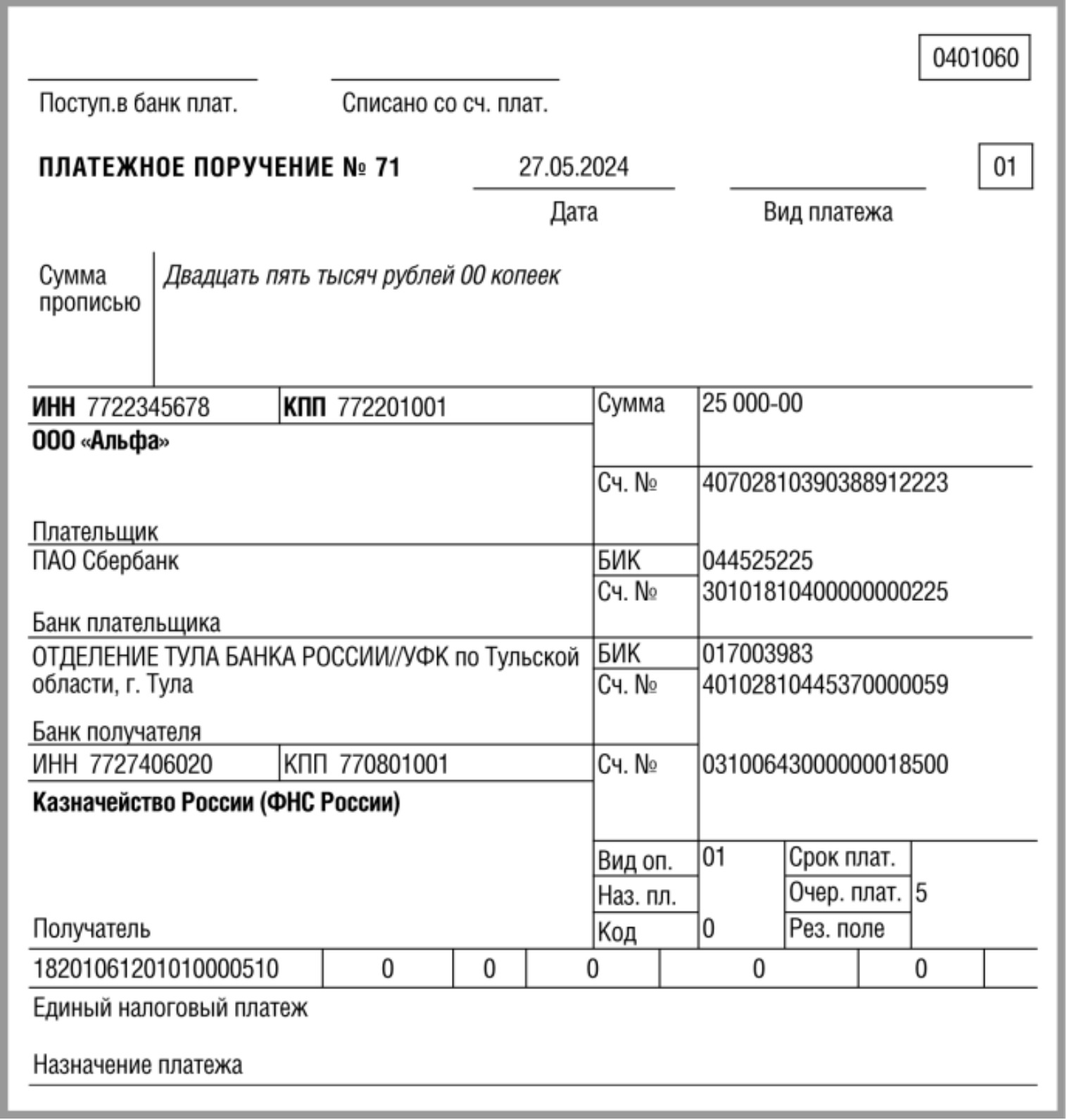

Образец платежного поручения по НДФЛ в 2024 году

Образец уведомления по НДФЛ в 2024 году (фрагмент)

Как предпринимателю отчитаться по НДФЛ

Граждане, зарегистрированные в качестве индивидуальных предпринимателей, самостоятельно производят расчет НДФЛ и уплачивают налог в казну. По итогам года они заполняют декларацию 3-НДФЛ, а поквартально уплачивают авансовые платежи. Срок сдачи декларации в 2024 году за 2023 год – 30.04.2024.

Налог на доходы физлиц уплачивают предприниматели, применяющие общую систему налогообложения. Они вправе при расчете налога применять профессиональные вычеты:

- При наличии подтверждающих документов – без ограничений

- Без документов – 20% от дохода.

| Пример:

ИП Бахметьев В.А. получил доход за 2023 год – 400 000 рублей. Его документально подтвержденные расходы составили 290 000 рублей. Сумма НДФЛ за год составила (400 000 – 290 000) * 13% = 14 300 руб. Если бы у ИП Бахметьева не было документов, подтверждающих расходы, то сумма НДФЛ была бы больше. Расчет: Профессиональный вычет (20%) – 400 000 * 20% = 80 000 руб. НДФЛ – (400 000 – 80 000) * 13% = 41 600 руб. |

Если у ИП имеются наемные сотрудники, то в отношении них он становится налоговым агентом и возлагает на себя обязанность по удержанию и уплате НДФЛ,

Расчет по налогу ИП ведут с применением ЕНС. Сюда перечисляется общая сумма денег по всем налоговым обязательствам. При подаче уведомлений деньги списываются по указанным в нем реквизитам.

Как физлицу получить имущественный налоговый вычет

При приобретении объекта недвижимости плательщик НДФЛ вправе получить вычет не только на сумму покупки, но и уплате ипотечных процентов банку. Размер налогового вычета:

- 2 млн – по покупке

- 3 млн – за уплаченные банку проценты.

Вычет можно получить у работодателя или в налоговой инспекции, сдав декларацию 3-НДФЛ.

Что такое 3-НДФЛ и как ее заполнить

Скачать новый бланк 3-НДФЛ в 2024 году

Декларация 3-НДФЛ – отчетный бланк, в котором показываются доходы и расходы физлица. Для кого-то сдача его является обязанностью, а кто-то подает отчет, чтобы получить вычет.

ФНС разработала специальную программу «Декларация», которую можно скачать на официальном сайте ФНС. Для ее заполнения нужно подготовить документы, подтверждающие доходы и расходы.

Здесь нужно заполнить:

- Задание условий

- Данные подателя декларации

- Доходы

- Вычеты.

Вкладка «Предприниматели» становится активной, если при задании условий выбрать «Индивидуальный предприниматель».

Коротко о главном

НДФЛ уплачивают предприниматели и физлица. Правила его расчета и уплаты нужно знать также работодателям, которые в отношении своих сотрудников являются налоговыми агентами.

Дополнительно: важные новшества по НДФЛ с 2024 года

Внимание!