Правильный код бюджетной классификации в 3-НДФЛ за 2016 год – один из ключевых реквизитов этой декларации. Поэтому рассмотрим требования к нему и актуальные значения КБК в 2017 году.

Где искать

Самые актуальные КБК для 3-НДФЛ за 2016 год утверждены приказом Минфина России от 01 июля 2013 года № 65н. В обновленной редакции он действует с 7 декабря 2016 года.

Коды бюджетной классификации из данного документа Минфина берут не только для заполнения декларации по форме 3-НДФЛ (утв. приказом ФНС России от 24.12.2014 № ММВ-7-11/671), но и в целом перечисления в казну подоходного налога. В том числе, пеней и штрафов по нему.

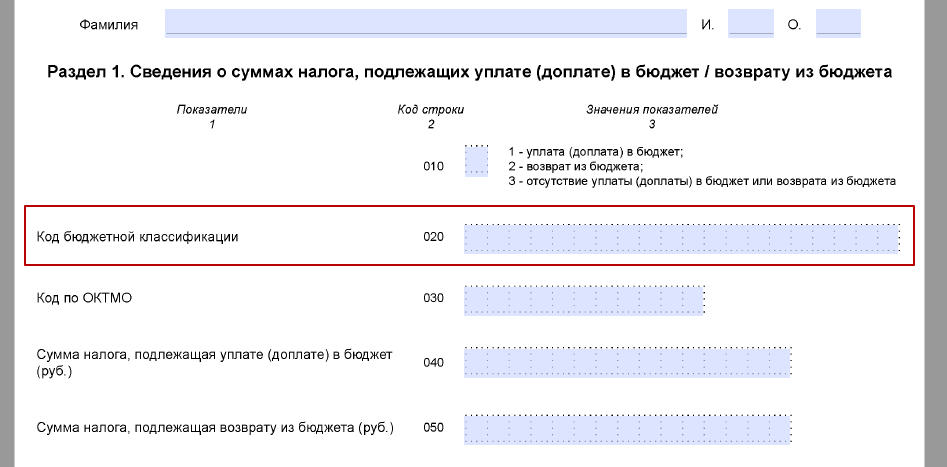

Как реквизит КБК в декларации 3-НДФЛ за 2016 год фигурирует в самом начале Раздела 1 этого бланка (поле 020):

Обратите внимание: нужный код бюджетной классификации для 3-НДФЛ за 2016 год нигде искать не нужно, если вы заполняете эту декларацию с помощью программы с официального сайта ФНС России. Ее алгоритм работы построен таким образом, что она сама проставит необходимый и правильный КБК в зависимости от ситуации, по которой человек сдает 3-НДФЛ.

Также см. «Специальная программа ФНС для 3-НДФЛ за 2016 год».

Новый КБК

Интересно, что периодическое обновление налоговиками формы декларации 3-НДФЛ напрямую влияет и на состав кодов бюджетной классификации по подоходному налогу. Так, например, череда последних обновлений этого бланка касалась заграничных доходов физических лиц. В связи с этим Минфин с 07.12.2016 ввёл новый КБК налога. Для 3-НДФЛ за 2016 год он имеет следующее значение:

|

Также см. «3-НДФЛ в 2017 году: что изменилось».

Основные значения

Далее в таблице мы привели те коды бюджетной классификации, которые могут понадобиться при заполнении формы 3-НДФЛ за 2016 год.

| № | Кто платит НДФЛ | КБК в 3-НДФЛ |

| 1 | Статьи 218 – 221 Налогового кодекса РФ: Обычное физическое лицо заявляет налоговый вычет за счет НДФЛ, который удержан и перечислен ранее в казну налоговым агентом | 182 1 01 02010 01 1000 110 |

| 2 | Статья 227 Налогового кодекса: • бизнесмены, зарегистрированные как ИП на общем налоговом режиме; • нотариусы, адвокаты с адвокатскими кабинетами, а также другие частнопрактикующие специалисты | 182 1 01 02020 01 1000 110 |

| 3 | Статья 228 Налогового кодекса: Обычные физические лица, которые обязаны задекларировать доход, если он облагаем | 182 1 01 02030 01 1000 110 |

Проанализируем: как видно из таблицы, для ИП КБК в 3-НДФЛ за 2016 имеет отдельное значение, чем по обычным физическим лицам. А первая позиция включает в себя и КБК для 3-НДФЛ 2016 с имущественным вычетом (или иным вычетом, на который имеет право заявитель).

Также см. «КБК 2017 года: справочник для бухгалтера».

Правила указания

Приказ ФНС от 24 декабря 2014 года № ММВ-7-11/671 требует, чтобы КБК для 3-НДФЛ за 2016 год были на своём месте в этом бланке, если по итогам расчетов физлицо выявило:

- суммы НДФЛ к уплате/доплате в казну;

- переплату налога (т. е. к возврату).

Имейте в виду: Раздел 1 заполняют отдельно по каждому КБК, если есть обязанность перечислить налог и/или вернуть его на/с разные коды. Проще говоря, это когда, например, ИП попадает сразу в обе категории (см. таблицу выше).

Если сумма НДФЛ к перечислению или возврату из казны оказалась равна нулю, то в строке 020 Раздела 1 отчета 3-НДФЛ за 2016 год всё равно ставят КБК изначального дохода.

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».