Когда и за что можно получить имущественный вычет

Налоговым Кодексом предусмотрена возможность:

- Не уплачивать часть положенного налогового обязательства

- Вернуть ранее уплаченный НДФЛ.

Такое право предоставляется, если налогоплательщик:

- Купил жилую недвижимость

- Продал имущество

- Приобрел землю, чтобы построить на ней жилое помещение

- Заключил договор о покупке помещения для гос. и муниципальных нужд.

Право на получение вычета декларируется и подтверждается документально.

Кто вправе рассчитывать на имущественный вычет

Для возврата уплаченного ранее налога или уменьшения налогового бремени при продаже имущества физическое лицо должно отвечать определенным требованиям:

- Осуществлять обязанности плательщика НДФЛ. Это не означает, что нужно лично уплачивать налог в казну государства. Заключая трудовой договор или договор подряда, налогоплательщик автоматически дает согласие на то, что налоговый агент (источник дохода) будет удерживать НДФЛ и перечислять его в бюджет. В некоторых случаях расчет и уплату налога производит сам гражданин. Например, если он является индивидуальным предпринимателем, продает или сдает в аренду принадлежащее ему имущество

- Являться собственником имущества, в отношении которого производится вычет

- Оплатить недвижимость собственными деньгами или с привлечением кредита

- Заполнить декларацию и передать ее в ИФНС с приложением подтверждающих документов.

Некоторые физические лица не состоят в штате организаций, а самостоятельно работают, уплачивая НПД (налог на профессиональный доход). Это – так называемые самозанятые. Они не вправе претендовать на имущественный вычет.

ИП, осуществляющие деятельность и применяющие специальные налоговые режимы, также не вправе рассчитывать на вычет по НДФЛ. К специальным налоговым режимам относятся: УСН, ПСН, НПД.

Если наравне с предпринимательской деятельностью физлицо со статусом ИП или без него работает по трудовому договору, то оно вправе рассчитывать на возврат налога или его снижение при продаже.

| Пример:

Три сестры Ксенья, Валентина и Наталья приобрели квартиру в долевую собственность. Ксенья работает в фирме менеджером по трудовому договору, Наталья – ИП на «упрощенке» и работает вместе с сестрой в фирме бухгалтером, а Валентина – самозанятая, занимается пошивом одежды. Кто из них может претендовать на имущественный налоговый вычет? Его получат Ксенья и Наталья, так как работают по трудовому договору в фирме, несмотря на то, что Наталья, помимо этого, осуществляет предпринимательскую деятельность на УСН. Валентине вычет не положен. Но она может заявить о своем праве на следующий год, если официально трудоустроится. |

3-НДФЛ при продаже имущества: образец заполнения

Обязанность по заполнению декларации 3-НДФЛ возникает у налогоплательщика-физического лица, если одновременно выполняются следующие условия:

- По результатам реализации получен доход

- Срок владения имуществом меньше минимально установленного законодательством.

Сроки устанавливаются в зависимости от вида и способа приобретения.

Какие минимальные сроки для продажи имущества без налогов существуют

Для автомобилей установлен срок – 3 года. После того, как срок владения превысил эту дату, декларацию подавать не требуется.

Для недвижимости предусмотрен срок – 5 лет, за исключением случаев, когда объект:

- Получен по наследству

- Подарен близким родственником

- Приватизирован

- Получен по договору пожизненного содержания с иждивением.

В этом случае предусмотрен 3-летний срок. При продаже единственного жилья срок приравнивается к 3-м годам, а семьи с детьми вовсе освобождены от уплаты налога при выполнении определенных условий.

Как заполнить 3-НДФЛ на применение имущественного вычета при продаже транспортного средства

Рассмотрим заполнение отчета на примере:

| Пример:

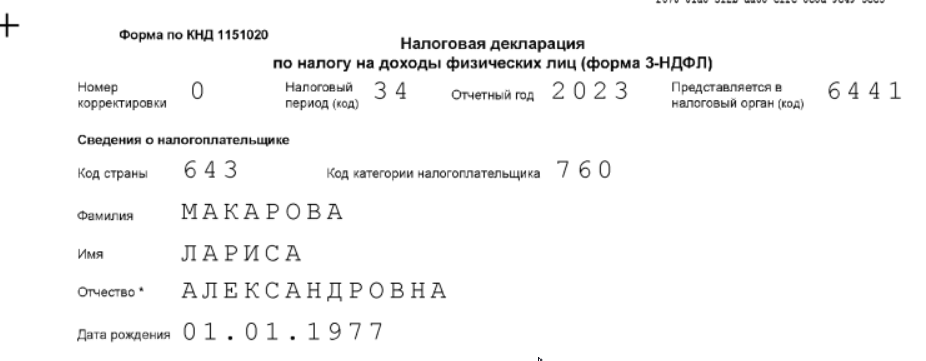

Макарова Лариса Александровна продала автомобиль Skoda Yeti за 800 тыс. рублей. Она владела им на протяжении года. |

Продавец оценила, что владела автомобилем менее 3-х лет и должна составить 3-НДФЛ и передать в налоговую инспекцию

Ей придется заполнить:

- Титульный лист

- Сведения о доходах

- Информацию о положенном вычете

- Сумму налога, КБК платежа.

ФНС разработала программу «Декларация», которую можно скачать с официального сайта. В ней нужно заполнить:

- Задание условий

- Сведения о декларанте

- Сведения о доходах

- Вычеты.

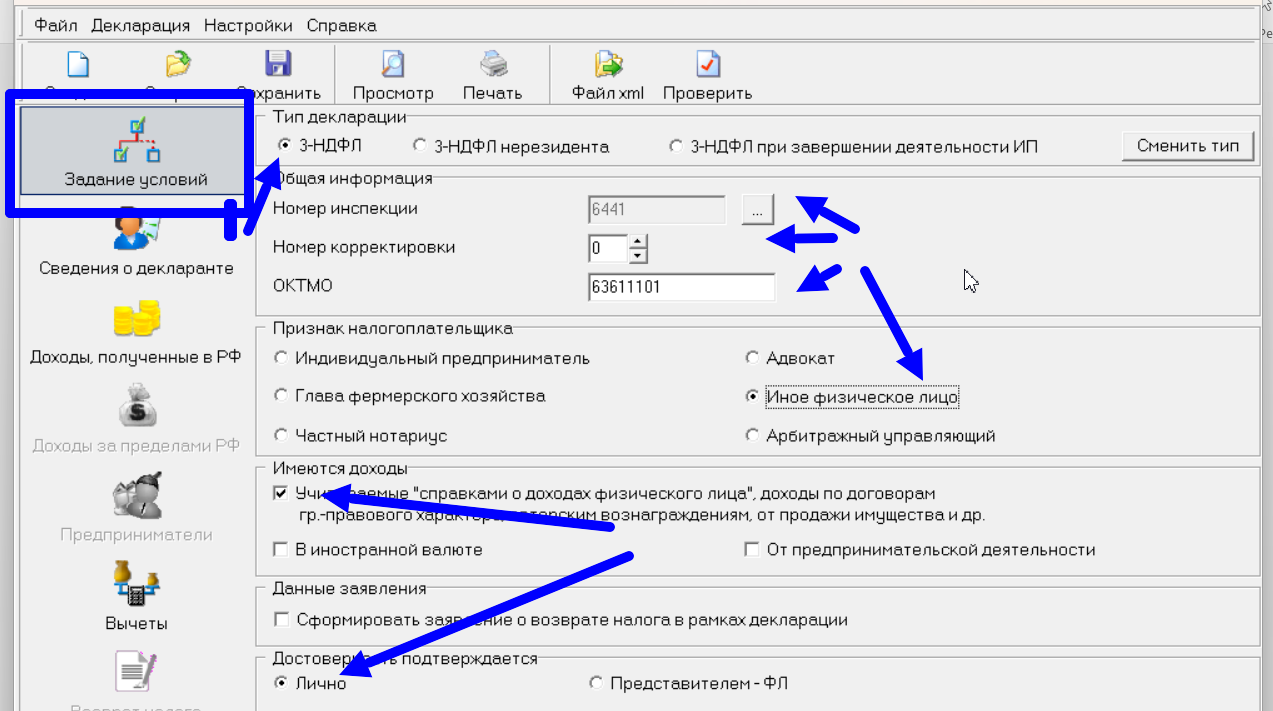

В разделе «Задание условий» необходимо:

- Поставить галочку в поле «Тип декларации». При продаже автомобиля выбирается «3-НДФЛ»

- Выбрать из справочника номер налоговой инспекции, соответствующий месту регистрации налогоплательщика. Здесь иногда возникают сложности, когда не находится нужного значения. Исправления можно внести вручную, зайдя в папку с программой и выбрав файл .

- В строке «Номер корректировки» проставляется «0», если отчет сдается впервые

- Указывается ОКТМО того муниципального образования, где зарегистрирован налогоплательщик

- «Признак налогопдательщика» – «Иное физлицо»

- Нужно также указать, что при составлении декларации учитываются доходы на основании договора. Здесь нужно поставить галочку

- Способ сдачи декларации, если ее предоставляет сам продавец – «Лично».

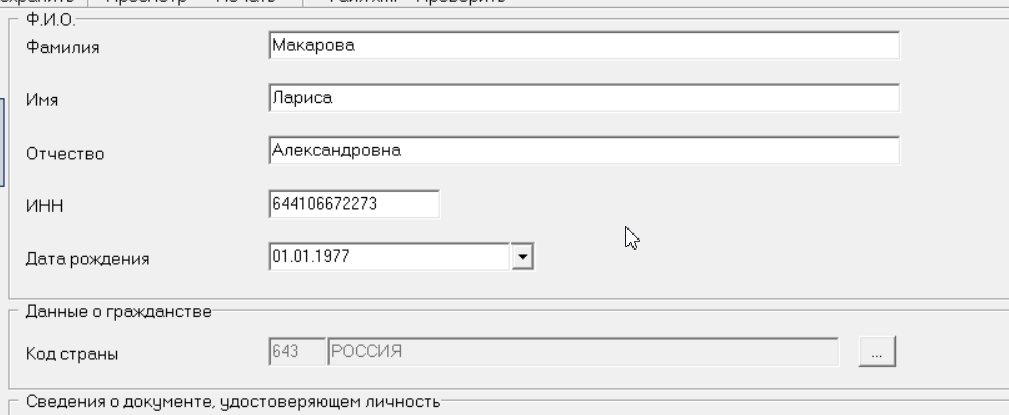

Следующий раздел посвящен сведениям о продавце. Здесь нужно ввести:

- ФИО

- ИНН

- Дату рождения.

При указании ИНН паспортные данные не являются обязательным реквизитом. Код и название страны подбираются из справочника.

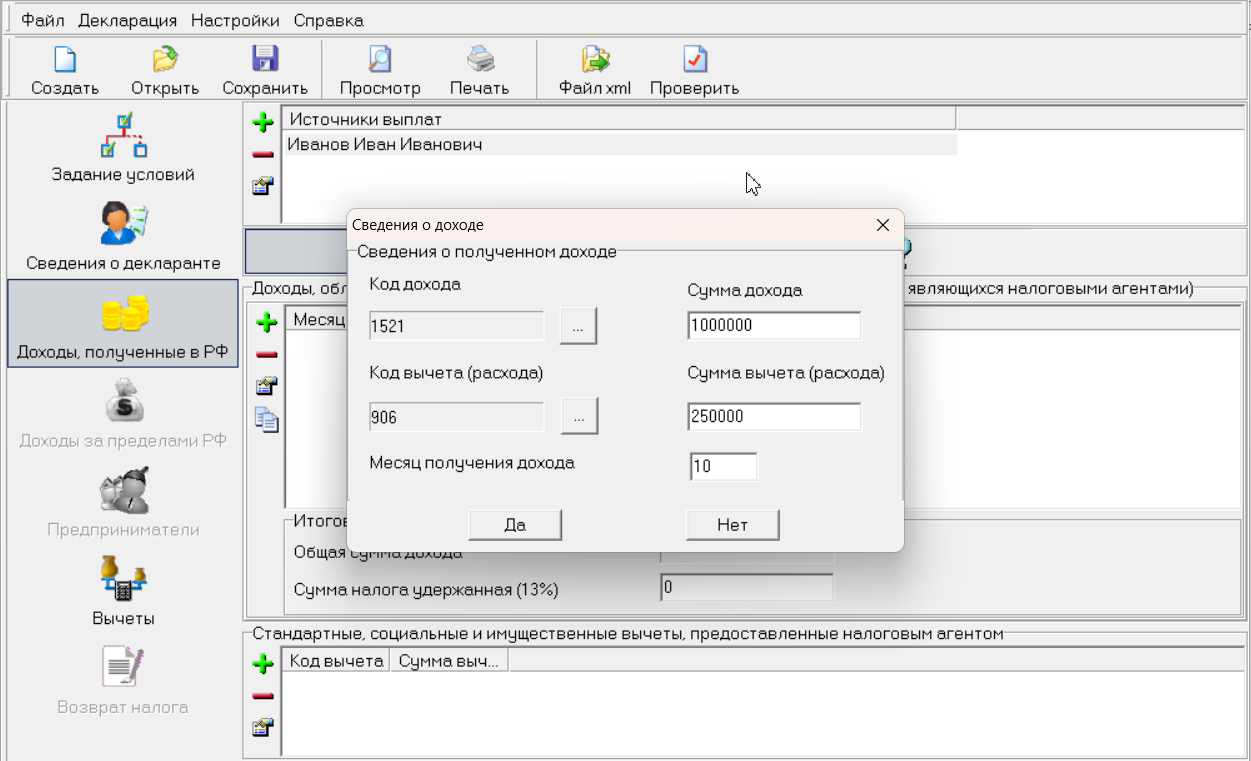

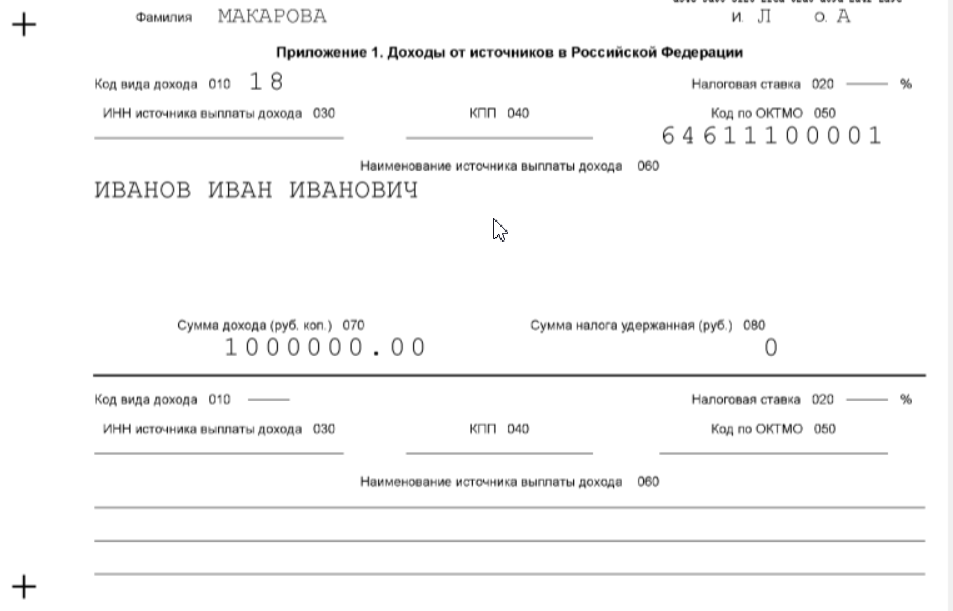

Основной раздел – «Доходы, полученные из источников в РФ».

Здесь нужно заполнить:

- Источник дохода. Им может являться, как физическое, так и юридическое лицо. Для примера возьмем физлицо «Иванов Иван Иванович». По нему нужно внести ФИО, ИНН, ОКТМО. При отсутствии ИНН программа «не ругается»

- Подраздел о доходах и вычетах.

В нем показывается месяц получения дохода, выбираются коды дохода и вычета и вносятся суммы по каждому показателю. Для этого предусмотрена специальная таблица.

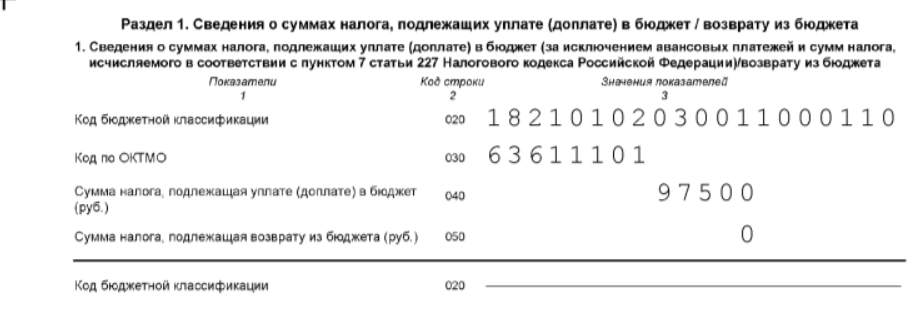

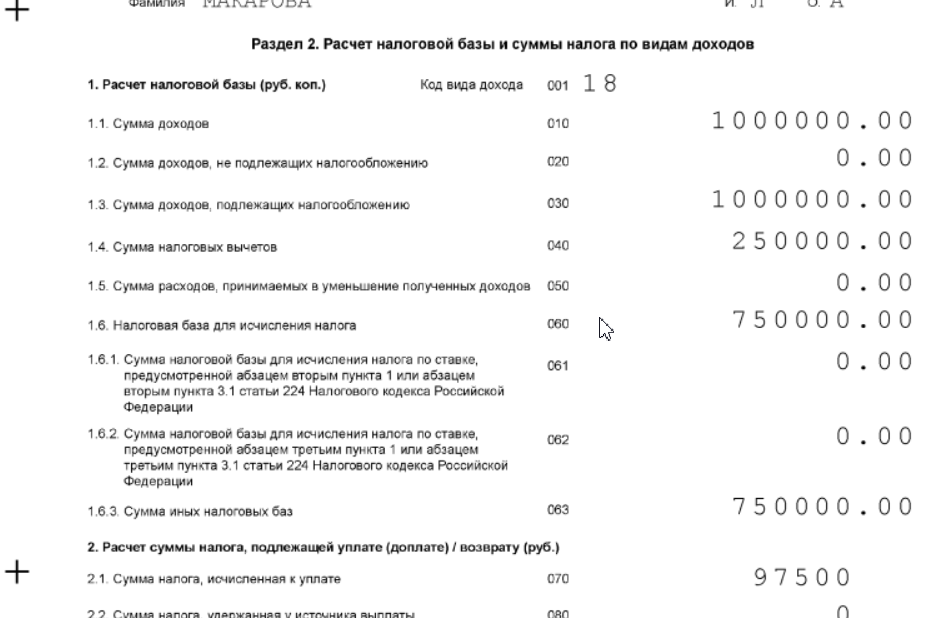

После подтверждения указанных в декларации сведений нужно провести проверку. Если ошибок не обнаружено, то становится доступным сформировать xml-файл для отправки или распечатать форму. В ней будут заполнены разделы:

- Титульный лист:

- Раздел первый, в котором указан КБК и сумма налога к уплате

- Раздел второй, где приводится расчет налога

- Приложение 1 доходах с указанием источника

- Приложение 5 с указанием примененных при расчете налога вычетов.

Декларацию можно сдать на бумаге или электронно.

Как заполнить 3-НДФЛ на возврат налога при покупке квартиры

Рассмотрим ситуацию на примере:

| Пример:

Кравцова Татьяна Александровна приобрела квартиру за 2 млн рублей. Ранее права на имущественный вычет она не заявляла. Как ей заполнить декларацию 3-НДФЛ на получение имущественного вычета? |

Титульный лист заполняется, как в предыдущем примере. Только для возврата налога нужно поставить галочку о составлении заявления на вычет. Без этого документа вернуть средства из бюджета не получится. Сведения о декларанте вносятся аналогично предыдущему примеру.

Возврат НДФЛ означает, что ранее налогоплательщик уплачивал налог. Добавим в условия примера информацию о трудоустройстве декларанта.

| Пример:

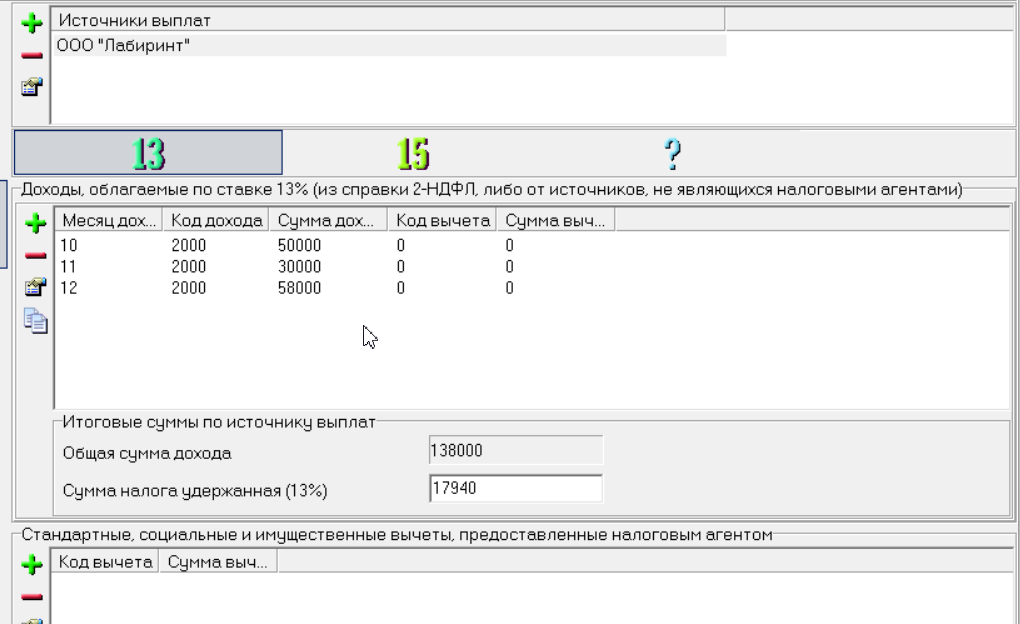

Кравцова Татьяна Александровна устроилась в ООО «Лабиринт» с 1 октября 2023 года. До этого она была самозанятой и уплачивала налог на профессиональный доход. Для возврата НДФЛ по праву имущественного вычета берутся только доходы, полученные Кравцовой Т.А. по трудовому договору. Ее доход, полученный в ООО «Лабиринт», составляет 138 тыс. рублей. НДФЛ, удержанный за этот период, 17 940 руб. |

Сведения об этом нужно внести в раздел «Доходы, полученные на территории РФ».

В данном разделе нужно ввести сведения об источнике дохода: название, ИНН, КПП, код ОКТМО.

В таблице помесячно вносится заработная плата (для штатного сотрудника). О виде дохода говорит выбранный код. Зарплате соответствует «2000». Ниже выводится сумма общего дохода и вручную проставляется размер удержанного НДФЛ. Информацию об этом можно взять из справки о доходах.

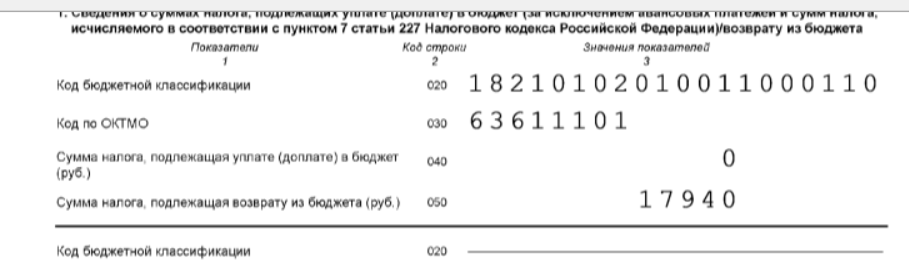

Несмотря на то, что общая сумма возврата налога из бюджета составляет 260 тыс. рублей, так как стоимость квартиры составила 2 млн рублей, Кравцовой за 2023 год будет возвращено только 17940 руб. Именно такую сумму налога удержал с декларанта работодатель в 2023 году. О этом будет дано указание в разделе 1 декларации 3-НДФЛ.

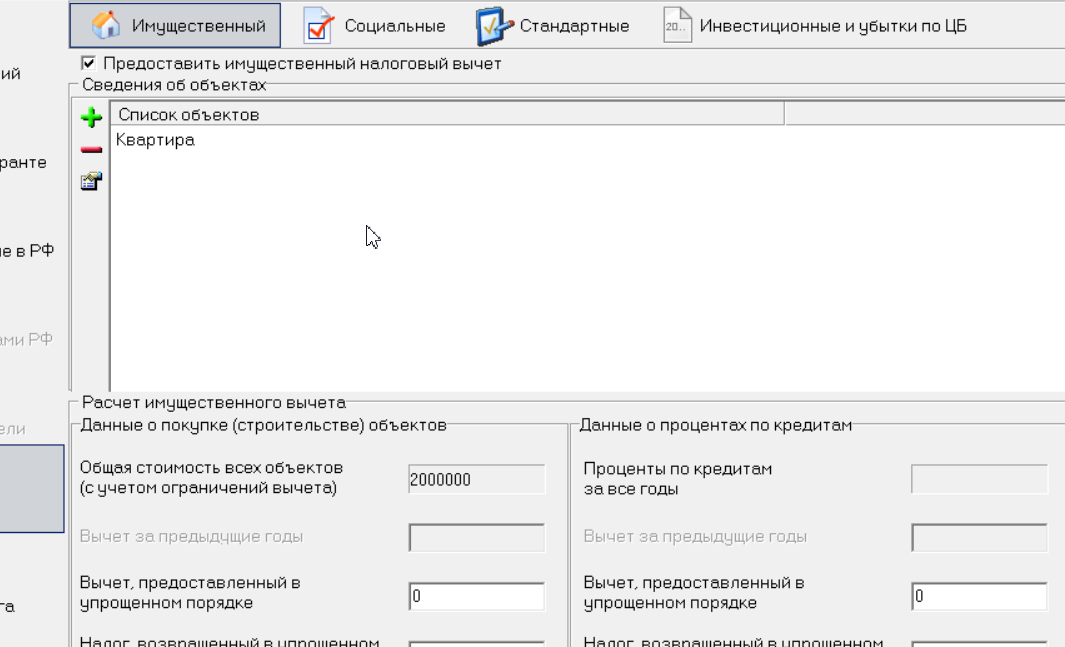

О положенном вычете декларант сообщает в разделе «Вычеты». Здесь указывается наименование объекта, адрес, кадастровый номер, если имеется, стоимость объекта.

Не нужно забывать проставлять галочку напротив строки «Предоставить имущественный налоговый вычет».

За 2023 год Кравцова Т.А. вернула из бюджета только 17 940 рублей. На следующий год она вправе снова заявить о вычете. После первого возврата у нее останется 242 510 руб. (260 000 – 17 940).

Все заявленные в декларации сведения должны быть подтверждены документально.

Коротко о главном

- Налогоплательщики вправе вернуть часть средств из бюджета при покупке недвижимости или снизить налог при продаже имущества. Для этого предусмотрен имущественный налоговый вычет.

- Заявить о нем нужно в декларации 3-НДФЛ.

- ФНС разработала удобный сервис для самостоятельного заполнения декларации. Отчет можно проверить, распечатать или сформировать в файл для отправки в налоговый орган.

Внимание!