Расскажем, как вести налоговый регистр по НДФЛ в 2024 году, а также покажем примеры в 1С.

СКАЧАТЬ ИДЕАЛЬНЫЙ БЛАНК РЕГИСТРА НАЛОГОВОГО УЧЕТА ПО НДФЛ НА 2024 ГОД

Для чего нужен регистр учета НДФЛ и что в нем отражать

При формировании регистра учета по НДФЛ работодатель фиксирует полученные сотрудником доходы и примененные вычеты. Информация может потребоваться, если сотрудник будет оформлять:

- Имущественный, инвестиционный или социальный вычет в ИНФС

- Кредит в банке

- Пособия

- В иных ситуациях.

Разрабатывая налоговый регистр по НДФЛ в 2024 году нужно учесть, что в нем должны быть отражены все необходимые значения. Это касается, как физического лица, получающего доходы, так и организации, выплачивающей их. В отношении физического лица необходимо указать:

- Фамилию, имя, отчество полностью. Если регистр предусматривает использование программы, то следует предусмотреть, что не всегда у сотрудника присутствует отчество. Это должно учитываться при автоматической проверке правильности заполнения регистра

- ИНН

- Налоговое резидентство. В форме необходимо предусмотреть возможность смены статуса в течение года

- Адрес проживания на территории России и на родине (для иностранных сотрудников)

- Информацию о доходах с указанием момента получения дохода, кода выплат

- Информацию о вычетах, предоставленных сотруднику

- Информацию об удержанном и неудержанном НДФЛ, а также об излишне удержанной сумме налога.

Налоговый регистр учета по НДФЛ также должен содержать информацию об источнике дохода – работодателе. Здесь необходимо указать:

- Наименование работодателя

- ИНН/КПП. Второй реквизит не проставляют работодатели – индивидуальные предприниматели

- Код ИФНС, где зарегистрирован налоговый агент.

Регистр ведется в течение года. Заполнение прекращается, если закончились трудовые отношения с сотрудником или разовые выплаты. Обязанность по ведению регистра возникает, если:

- Принят на работу штатный сотрудник по основному месту работы (срочный или бессрочный)

- Принят на работу совместитель

- С физлицом заключен гражданско-правовой договор.

Форма налогового регистра должна быть прикреплена к учетной политике. Налоговики вправе затребовать документ в момент проведения проверки.

Когда заводить налоговый регистр по НДФЛ

Вести учет доходов сотрудника нужно с момента первой выплаты дохода. Регистр заводится на календарный год и ведется по каждому сотруднику отдельно.

По документу удобно отслеживать, когда налоговая база превысит 5 млн рублей и наступит необходимость применять ставку 15%.

Где в 1с найти регистры по НДФЛ

Разработчики программных продуктов 1С предусмотрели возможность для пользователей не разрабатывать регистр учета по НДФЛ, а воспользоваться встроенной в программу формой. Найти регистр можно, зайдя в пункт Меню «Главное» и выбрав в разделе «Настройки» «Учетную политику».

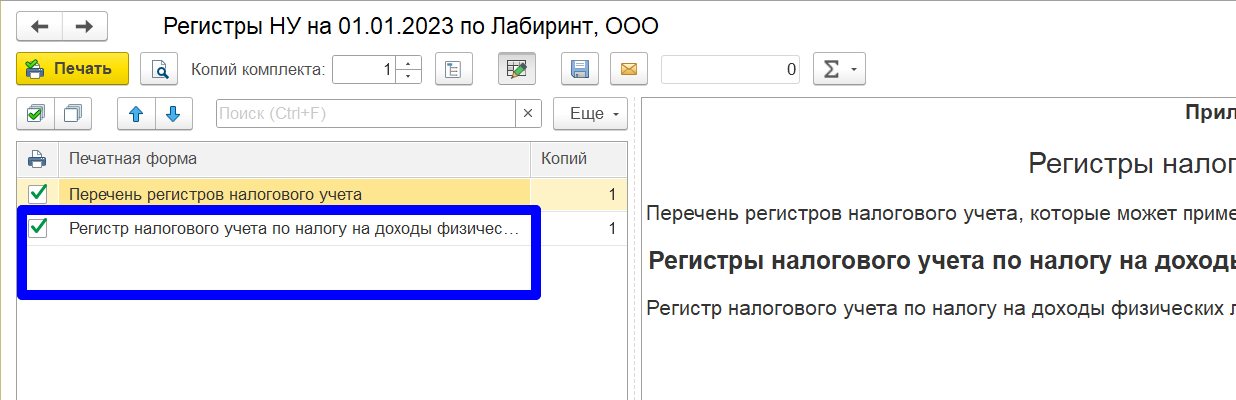

В открывшемся окне следует нажать на кнопку «печать» и выбрать в выпадающем окне последний пункт «Регистры налогового учета» В открывшемся окне появится две строки:

- Перечень регистров налогового учета

- Регистр налогового учета на доходы физлиц.

Нужно выбрать второе значение.

Как заполнить регистр налогового учета по НДФЛ: пример

Основанием для заполнения документа являются первичные бухгалтерские документы. Также здесь принимаются в расчет заявленные сотрудником налоговые вычеты. Работник вправе написать заявление и предоставить подтверждающие документы на вычет по любому из оснований, предусмотренному НК РФ.

Заявление – обязательный документ. Если сотрудник оформляет вычет на ребенка, то достаточно предоставить свидетельство о рождении. Для остальных случаев требуется уведомление налогового органа о возможности предоставления вычета.

| Пример:

Менеджер Макеева П.Д. написала два заявления: на вычет на ребенка и на социальный вычет за лечение. К первому заявлению она приложила свидетельство о рождении на ребенка, ко второму – уведомление налогового органа. |

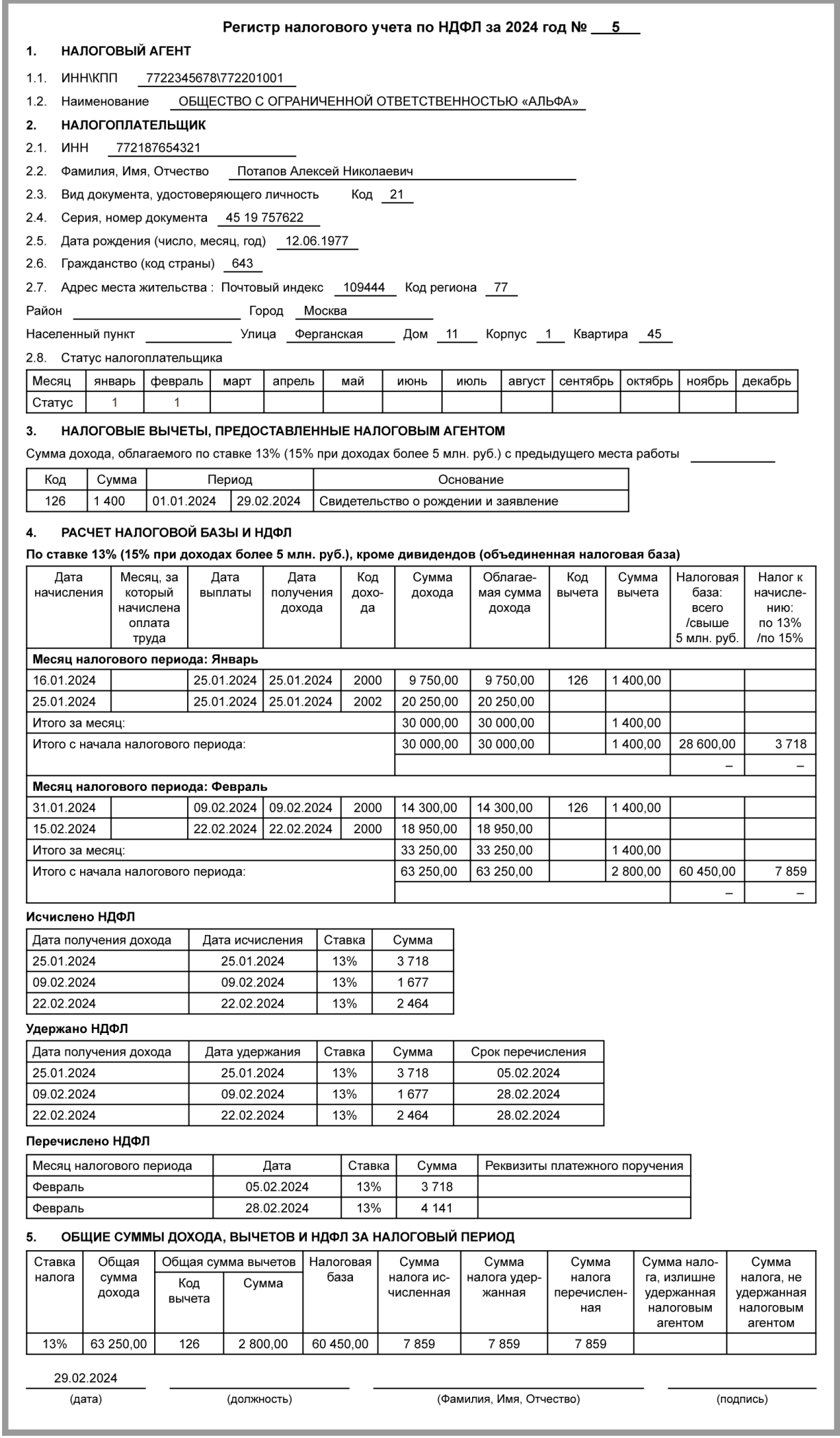

В программе 1С: бухгалтерия имеется печатная форма регистра учета по НДФЛ. Как ее заполнить? Все сведения сгруппированы по разделам.

В регистре нужно указать налоговый период, за который в нем формируются сведения:

В разделе 1вносятся сведения о налоговом агенте – источнике выплат. Здесь всего три подпункта. В первом указывается ИНН/КПП, во втором – код ИФНС, в третьем предлагается внести название компании-налогового агента или ФИО предпринимателя, выплачивающего доходы.

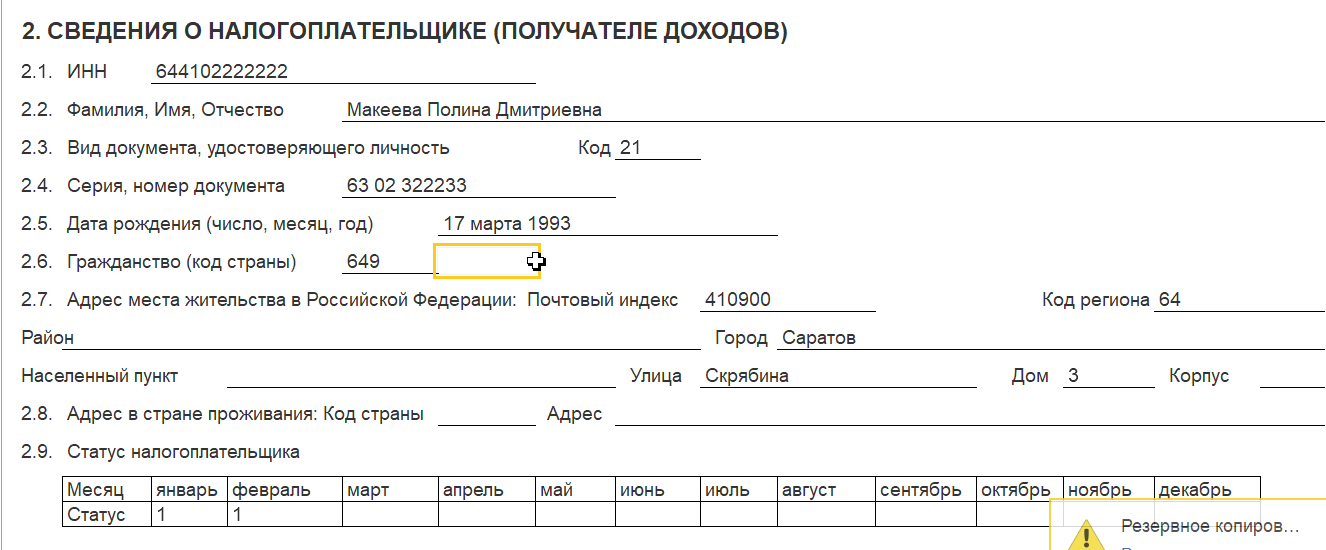

Во втором разделе собрана информация о налогоплательщике-физическом лице:

- ИНН

- ФИО

- Сведения о документе, удостоверяющем личность

- Дата рождения

- Адрес с указанием индекса, кода региона

- Адрес в стране проживания, если речь идет об иностранном сотруднике

- Налоговый статус. Реквизит проставляется кодом. Единице соответствует резидент, двойке – нерезидент.

В разделе 3 собрана информация о вычетах, заявленных сотрудником.

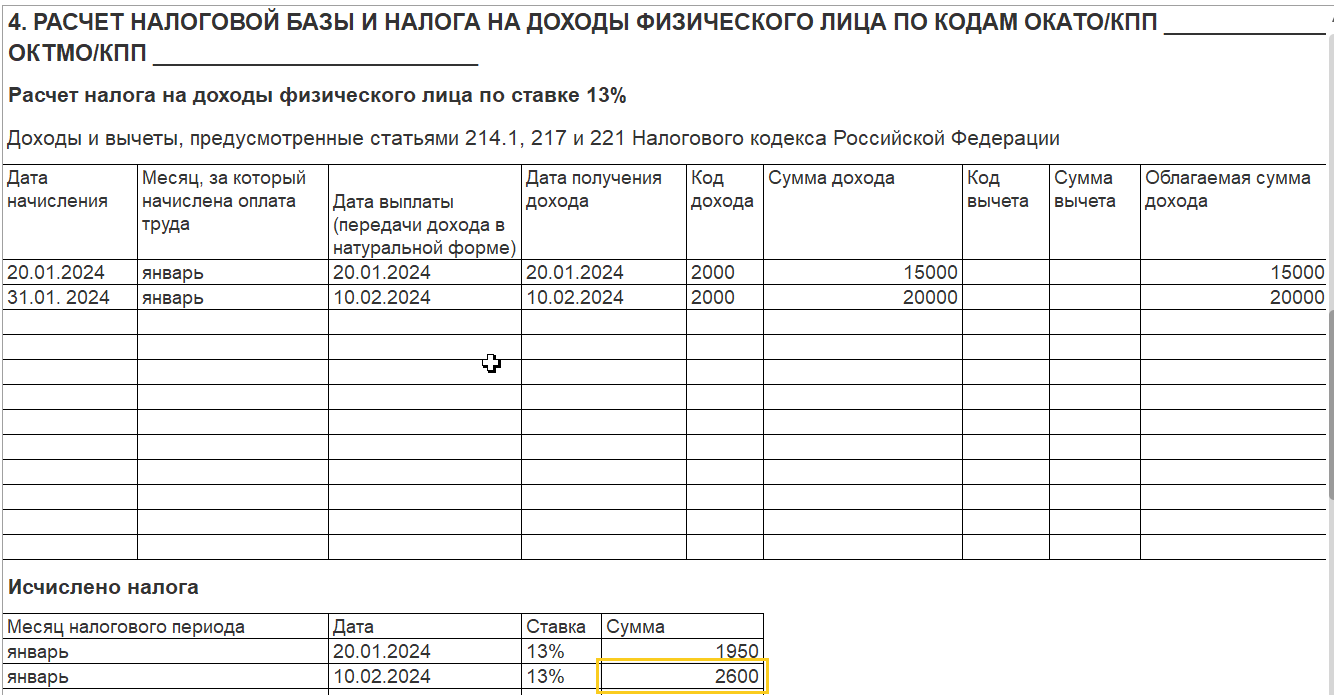

Раздел 4 – самый объемный и информативный. Здесь перечисляются доходы помесячно и рассчитывается сумма НДФЛ (рассчитанная и удержанная). По новым правилам информацию об уплаченном налоге указывать не требуется.

В регистр учета не попадают суммы, которые не облагаются НДФЛ.

В разделе отражаются обобщенные показатели по доходам и НДФЛ.

Какие коды использовать в регистре по НДФЛ

Перечень доходов физических лиц обширный. Но чаще всего используются:

- 2000 – зарплатные выплаты

- 2010 – при выплатах по договорам ГПХ

- 2012 – отпускные

- 2013 – компенсация за неиспользованный отпуск.

| Пример:

Менеджер Васильев П.И уволился 25 января 2024 года получил в этот же день выплаты:

Несмотря на то, что выплаты получены в один день, в налоговом регистре по НДФЛ они будут представлены двумя строками. В одной строке будет стоять сумма 22 000 рублей с кодом 2000, во второй строке – сумма 10 000 рублей с кодом дохода 2013. |

Вне зависимости от того, что сотрудник проработал меньше месяца, на него заводится регистр и хранится у работодателя. На его основании по заявлению сотрудника физлицу может быть выдана справка.

Чаще всего сотрудники пишут заявление о предоставлении стандартных вычетов на детей. В этом случае применяются коды со 126 по 128, в зависимости от того, какой по счету ребенок. На первого и второго малыша суммы вычетов одинаковые, несмотря на это, коды применяются разные.

| Пример:

Секретарь Иванцова Т.И. написала заявление в бухгалтерию организации о предоставлении вычета на троих детей. В регистре вычеты отразятся следующим образом:

|

- Если работник обратиться за вычетом на ребенка-инвалида 1 или 2 группы, то бухгалтер применит код 129.

- Некоторые категории физических лиц имеют право получить вычет на себя. К ним относятся обладатели наград государственного масштаба, ликвидаторы атомных аварий, участники боевых действий. Для них применяется код 104 и 105 в зависимости от суммы вычета.

- При получении двойного вычета на детей используются коды со 134 по 149 в зависимости от того, кем является сотрудник по отношению к малышу и есть ли у ребенка инвалидность.

Регистр налогового учета по НДФЛ в 2024 году: идеальный образец

Что будет, если не вести регистр по НДФЛ

Штрафные санкции зависят от обстоятельств. Если документ отсутствует в течение календарного года, то налоговому агенту грозит штраф 10 тыс. руб. Если регистры не ведутся в срок более года, то штраф в три раза больше. Если отсутствие регистра приводит к снижению налога, то расчет ведется, исходя из суммы занижения. Но при этом установлена минимальная планка – 40 тыс. рублей.

Коротко о главном

При выплате доходов физическим лицам компания/ИП становится налоговым агентом. Это налагает обязанность по удержанию, уплате НДФЛ, а также по ведению регистра налогового учета. Он заводится на каждое лицо, получившее доход, независимо от того, штатный это сотрудник или человек, получивший разовую сумму. Форму регистра разрабатывает работодатель. Отсутствие налогового учета грозит штрафными санкциями.

Внимание!