Приказом ФНС № ММВ-7-11/450@ с датой издания 14.10.2015 г. утвержден бланк Расчета по НДФЛ и правила по заполнению его граф. Сумма начисленного дохода в 6-НДФЛ – что включает в себя этот показатель рассказано в инструкции ФНС. Шаблон формы приведен в Приложении 1 к приказу, он предполагает представление обобщенной характеристики по суммам налога, начисленного и удержанного с работников предприятия.

Оформление блока с информацией о доходах

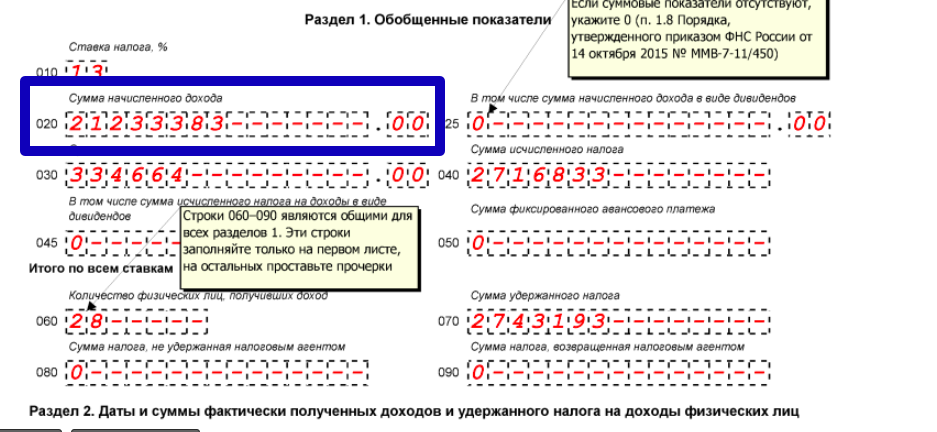

При заполнении Расчета по форме 6-НДФЛ сумма начисленного дохода – 020 графа. В нее вносятся итоговые значения заработков физических лиц, которые учитываются в составе налогооблагаемой базы по подоходному налогу.

В этой строке нельзя показывать суммы выплат, для которых законодательством предусмотрено освобождение от налогообложения. Письмом от 01.08.2016 г. № БС-4-11/13984@ налоговая служба акцентирует внимание на том, что необлагаемые НДФЛ доходные поступления работников не должны отражаться в форме 6-НДФЛ.

В ст. 210 НК РФ приведен перечень выплат, значения которых складываются налоговыми агентами при формировании 6-НДФЛ. Сумма начисленного дохода – строка 020 в 6-НДФЛ, из которой необходимо исключать доходы работников, указанные в ст. 217 НК РФ. Особенность заполнения этой графы в том, что объем начисленных доходов не должен уменьшаться на примененные в отчетном периоде налоговые вычеты. Вычеты показываются отдельно в строке 030 и не влияют на результат ячейки 020.

Суммовое значение доходных начислений в пользу работников предприятия определяется для каждого нового периода нарастающим итогом путем накопления их с начала текущего года. Бланк создан для ежеквартальной подачи в контролирующие органы. Форма готовится за такие периоды:

- 1 квартал;

- полугодовой расчет;

- девятимесячный интервал;

- год.

Основанием для внесения данных в 6-НДФЛ являются учетные регистры бухгалтерского учета. За отсутствие или ненадлежащее их ведение на предприятие может быть наложен штраф. В 6-НДФЛ сумма начисленного дохода – это доходы, по которым подающее отчетную форму предприятие выступает в роли налогового агента. При заполнении строки 020 необходимо обеспечить выполнение ряда обязательных требований:

- доходные начисления облагаются НДФЛ;

- обязанность удержания и перечисления в бюджет налога возложена на организацию, сдающую расчет;

- итог по графе 020 должен быть идентичен суммовому значению общего дохода, показанного по всем работникам предприятия в справках 2-НДФЛ;

- величина доходов в ячейке 020 больше значения в строке 030;

- выполняется равенство между строкой 040 и расчетной величиной, определяемой по формуле (графа 020 – строка 030) / 100 * графа 010.

Доходы, которые не надо показывать в 6-НДФЛ

Налоговыми агентами в расчете формы 6-НДФЛ в строку 020 по итогу доходных начислений в пользу физических лиц не должны включаться такие суммы:

- государственные и социальные пособия, из которых работодатели не удерживают подоходный налог;

- все виды пенсий;

- компенсационные выплаты, ставшие следствием полученного на рабочем месте увечья;

- возмещение за коммунальные платежи, аренду жилья;

- выплачиваемые работникам деньги, заменяющие положенные им пайки и другие виды натурального довольствия.

Не надо показывать в этой строке и выплаты, связанные с увольнением наемных работников. Исключение делается для компенсационных начислений по отпускам и выходного пособия в пределах налогооблагаемых сумм. Суммы превышения трехкратных (в отдельных случаях шестикратных) средних заработков при выплате выходного пособия облагаться НДФЛ и подлежат отражению в 6-НДФЛ.