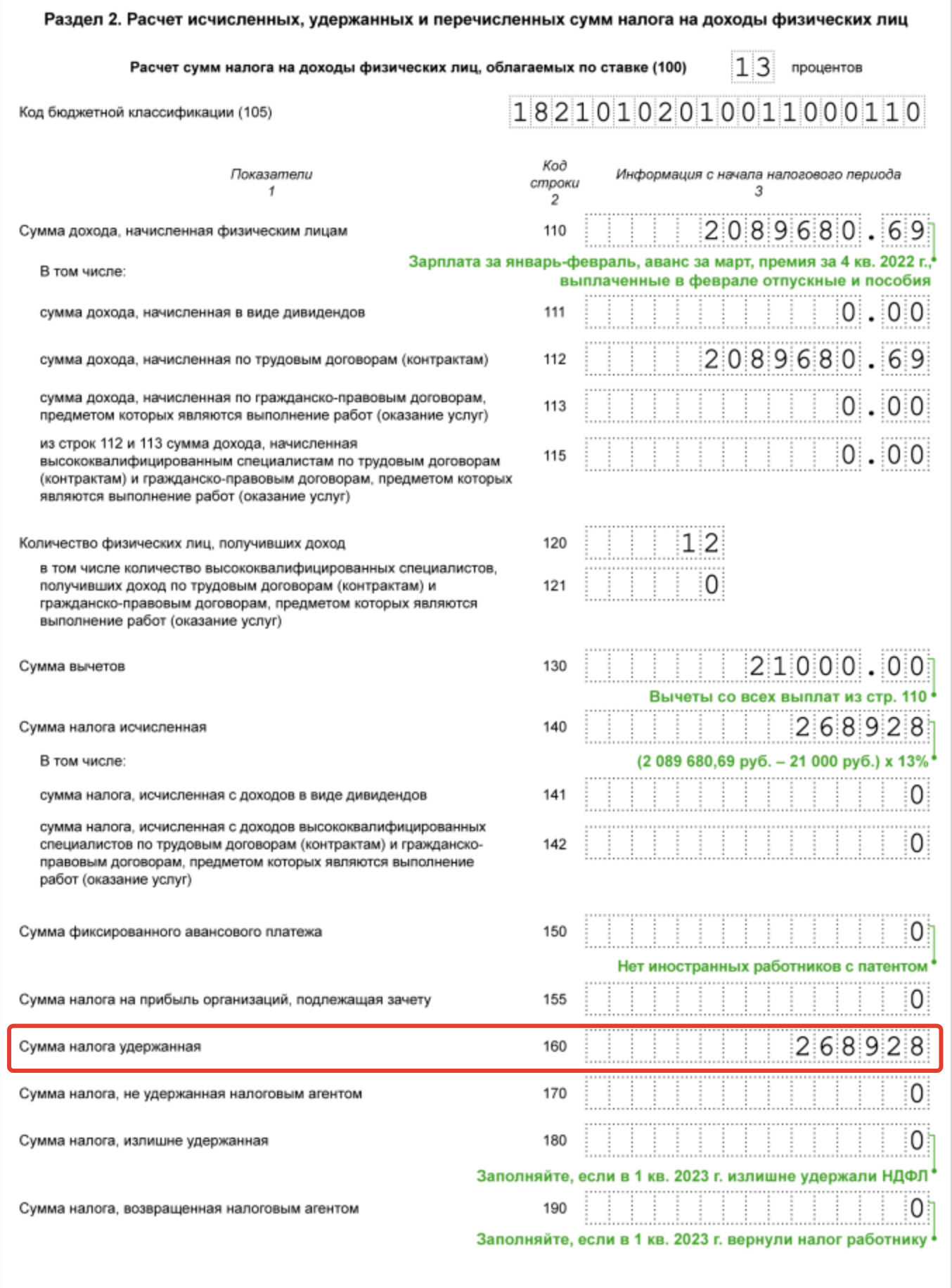

Принцип формирования строки 160

В поле 160 расчета 6-НДФЛ укажите общую сумму налога, которую фактически удержали с начала года.

В поле 160 «Сумма налога удержанная» отразите сумму налога, удержанного с начала года. Чтобы определить величину этого показателя, сложите суммы удержанного НДФЛ с доходов всех сотрудников:

- I квартал — с 01.01 по 31.03;

- полугодие — с 01.01 по 30.06;

- девять месяцев — с 01.01 по 30.09;

- год — с 01.01 по 31.12.

Поле 160 может не совпадать с полями 140, 020–024, и это не ошибка.

Поля 140 и 160 могут различаться, например, при выдаче физлицу доходов в натуральной форме. Исчисленный НДФЛ включите в поле 140 в периоде выдачи, удержанный налог – в поле 160 в периоде, когда выплатите доход в денежной форме и удержите НДФЛ.

Поле 160 не будет соответствовать полям 020–024, например при выплате дохода и удержании налога 24 марта. Сумму удержанного НДФЛ включите:

- в поле 160 раздела 2 расчета за I квартал. В этом поле данного отчета отражают НДФЛ, который удержали с 1 января по 31 марта;

- поле 021 раздела 1 расчета за полугодие. В этом поле данного отчета отражают НДФЛ, который подлежит уплате 28 апреля. Это суммы удержанного налога с 23 марта по 22 апреля.

Значение поля 160 не нужно уменьшать на сумму налога, подлежащего возврату физлицу в связи с предоставлением имущественного вычета.

Таким образом, поле 160 – это налог, удержанный, например, в 1 квартале 2024 года. Этот налог может не совпадать с суммой НДФЛ в поле 140, например, если были доходы в натуральной форме.

Официальные разъяснения от ФНС

В разделе 1 в полях 020–024 приводят удержанный налог. В поле 020 — НДФЛ, который нужно перечислить за последние три месяца отчетного периода. При этом показатель в поле 020 должен соответствовать сумме значений полей 021–024. 024 — это особое поле, которое заполняют только в отчете за год.

То есть по факту в поле 020 отчета за I квартал попадет НДФЛ, удержанный в период с 1 января по 22 марта включительно (п. 2 ст. 230 НК). Налог, удержанный в период с 23 по 31 марта, в раздел 1 не включайте.

В полях 030–032 показывают возврат налога. В строках 031–032 показывают дату возврата и сумму возвращенного НДФЛ. Общую сумму возврата за квартал отражают в строке 030. ФНС разъяснила: заполнять данные нужно за весь квартал — с 1 января по 31 марта. То есть, если вы вернули НДФЛ 31 марта, включите его в отчет за I квартал.

Раздел 2 с общими данными о доходах и НДФЛ заполняют за период с начала года. Для I квартала это данные с 1 января по 31 марта. Это верно как для данных о доходе (поле 110), так и для сумм налога: исчисленного (поле 140) и удержанного (поле 160).

Норма пункта 2 статьи 230 НК касается только раздела 1. При этом в поле 110 включайте только выданную в I квартале зарплату, но с учетом НДФЛ. Декабрьский аванс, выданный в прошлом году, или зарплата за март, выплаченная 5 апреля, в раздел 2 не попадут. Даже если отчет подаете после 5 апреля.Основание: Письмо ФНС от 11.04.2023 № БС-4-11/4420

Строка 160 в новой форме 6-НДФЛ в 2024 г.

Новая форма 6-НДФЛ еще официально не утверждена. И пока это не будет сделано, отчитываться (начиная с I квартала 2024 г.) нужно будет по рекомендуемой ФНС форме (Письмо ФНС России от 04.12.2023 N БС-4-11/15166).

По строке 160 рекомендуемой формы тоже нужно отражать сумму удержанного налога нарастающим итогом с начала года. Правда, в отличие от старой формы в рекомендуемой форме предусмотрены строки, предназначенные для уточнения данных, отраженных в строке 160.

| Номер строки | Что отражается |

|---|---|

| 161 | Общая сумма НДФЛ, удержанного за период с 1 по 22-е число первого месяца последнего квартала (то есть с 1 по 22 октября отчетного года) |

| 162 | Общая сумма НДФЛ, удержанного за период с 23-го числа первого месяца по последнее число первого месяца последнего квартала (то есть с 23 по 31 октября отчетного года) |

| 163 | Общая сумма НДФЛ, удержанного за период с 1-го по 22-е число второго месяца последнего квартала (то есть с 1 по 22 ноября отчетного года) |

| 164 | Общая сумма НДФЛ, удержанного за период с 23-го числа второго месяца по последнее число второго месяца последнего квартала (то есть с 23 по 30 ноября отчетного года) |

| 165 | Общая сумма НДФЛ, удержанного за период с 1-го по 22-е число третьего месяца последнего квартала (то есть с 1 по 22 декабря отчетного года) |

| 166 | Общая сумма НДФЛ, удержанного в период с 23-го числа третьего месяца по последнее число третьего месяца последнего квартала (то есть с 23 по 31 декабря отчетного периода) |

Как видим, данные, которые нужно отразить в строках 161-166 новой формы 6-НДФЛ относятся только к IV кварталу. А значит, заполнять их будет нужно лишь в расчете по итогам года, то есть впервые бухгалтеры заполнят эти строки, отчитываясь за 2024 г.

Внимание: перепечатка данного материала другими информационным ресурсами и СМИ запрещена.