Сравнение показателей в налоговом уведомлении и 6-НДФЛ

Само название раздела «Сведения об обязательствах налогового агента» говорит о том, что показатели, указанные в нем, должны быть списаны с единого налогового счета в срок по периодам перечисления.

Причем для уплаты НДФЛ и формирования налоговых уведомлений периодов больше, чем для отражения в 6-НДФЛ.

С 1 января 2024 года по 31 марта 2024 года налоговые агенты должны подать 5 уведомлений, если во все периоды перечисления у сотрудников возникают доходы:

В 6-НДФЛ обязательства на период с 01.01.2024 по 31.01.2024 разделены на три срока:

- 01.01.2024 – 22.01.2024

- 23.01.2024 – 22.02.2024

- 23.02.2024 – 22.03.2024.

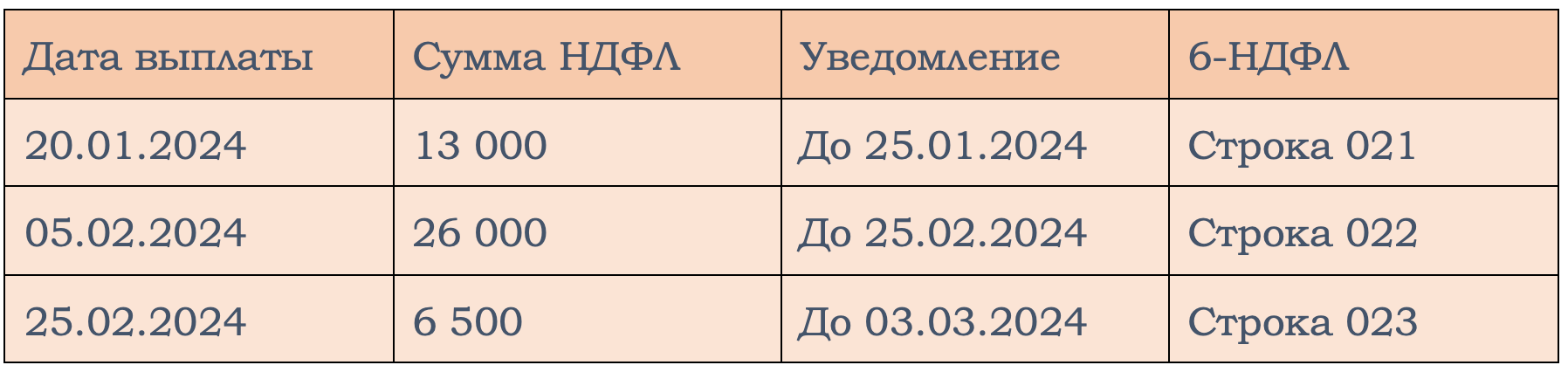

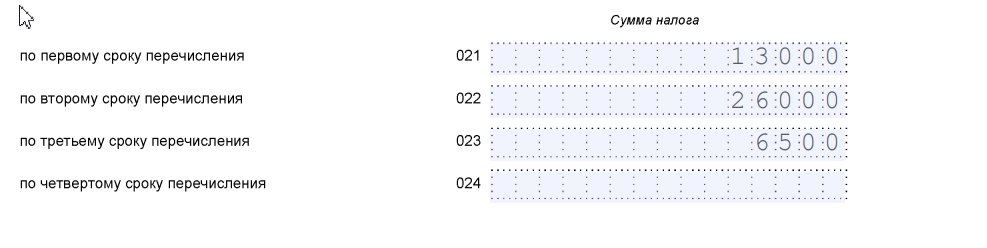

Рассмотрим правила отражения доходов в уведомлениях и в 6-НДФЛ в 2024 году на примере:

Пример: В 1 квартале были произведены выплаты в отношении физических лиц по срокам:

|

Как отразить выплаченные суммы в уведомлениях и 6-НДФЛ

Какие данные заполняются в 1 разделе 6НДФЛ в 2024 году

Две верхние строки занимают реквизиты налогового агента: ИНН и КПП. Второй реквизит заполняют только юридические лица. Далее указывается КБК налога на доходы физических лиц, уплачиваемого работодателем (налоговым агентом).

Ниже идут два блока сведений: Первый информирует об обязанности по уплате НДФЛ в бюджет по срокам с указанием общей суммы с начала года. Второй – о возвращенном налогоплательщику НДФЛ. Здесь также содержится информация о сумме с начала года с разбивкой по срокам в отчетном квартале.

Что изменилось в заполнении раздела 1 6-НДФЛ в 2024 году

Большая часть сведений заполняется в том же порядке, что и в 2023 году. Основные изменения коснулись двух строк:

- 020. В 2023 году здесь отражалась сумма налоговых обязательств квартальная. Сумма строк с 021 по 024 была равна значению 020. Теперь эти суммы будут равными только в 1 квартале 2024 года. Начиная со второго квартала, размер всех обязательств в отношении уплаты НДФЛ будет показываться нарастающим итогом

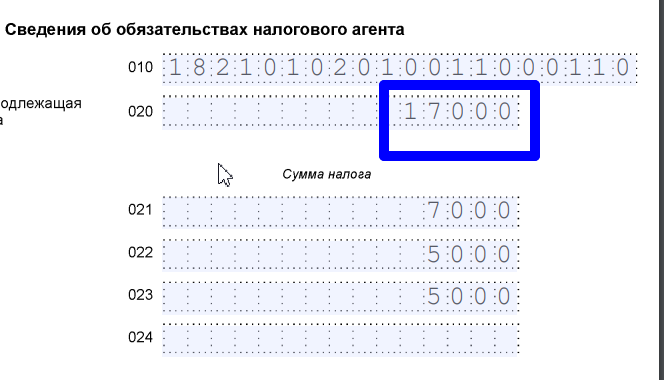

Пример: в первом квартале 2023 года с сотрудников удержан НДФЛ в размере 25 000 руб. В втором квартале:

|

В 6-НДФЛ за второй квартал 2023 года обязательства отразятся таким образом:

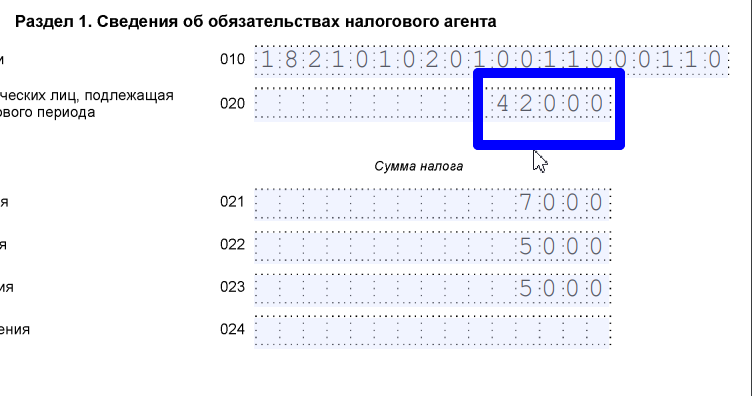

Если руководствоваться теми же цифрами, но изменить в условиях примера период с 2023 на 2024 год, то во втором квартале 2024 года в расчете 6-НДФЛ в строке 020 будет стоять другая цифра:

25 000 (обязательство за 1 квартал) + 17 000 (обязательство за 2 квартал) = 42 000 рублей. Сумма строк с 021 по 024 не будет равна строке 020.

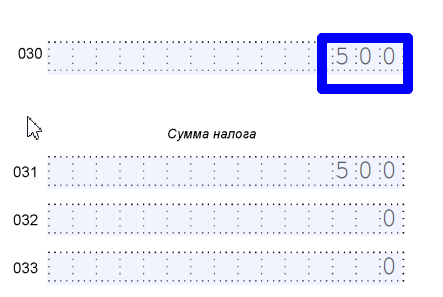

030. Здесь произошли те же изменения, что и в строке 020. С 2024 года по данной строке указывается сумма возвращенного налогоплательщику (физическому лицу) НДФЛ с начала года, а не по результатам квартала, как это было в 2023 году. В первом квартале сумма строк с 031 по 033 будет равна значению строки 030. Далее сумма в строке 030 будет показываться нарастающим итогом с начала года.

Пример: Менеджер Семашко М.Я. принес заявление о применении социального налогового вычета в марте 2023 года. Бухгалтер возвращает ему налог:

|

В 6-НДФЛ за 2 квартал 2023 года суммы отразятся следующим образом:

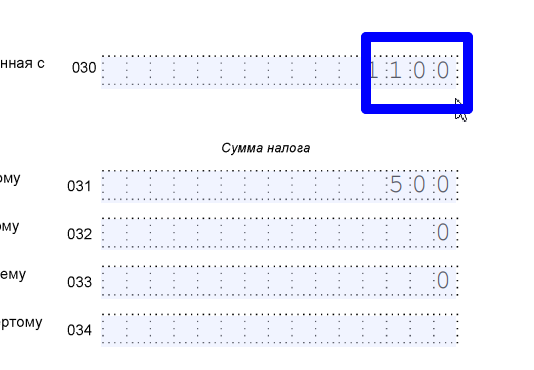

Если изменить в условиях примера 2023 год на 2024, то в строке 030 будет стоять сумма: (600 (возвращенная сумма за 1 квартал) + 500 (возвращенная сумма за 2 квартал) = 1 100 руб.

Сроки перечисления соответствуют принятым в строках с 021 по 024.

Коротко о главном

Отчет 6-НДФЛ в 2024 году нужно предоставлять на новом бланке. В разделе первом произошли изменения в отношении строк 020 и 030. Теперь здесь нужно показывать значения не по результатам квартала, а по исчисленным суммам с начала года.

Внимание!