Когда обособленные подразделения сдают 6-НДФЛ

Дополнительные рабочие места компании создают не только в рамках своего основного места нахождения, но и в других городах и регионах. Такие бизнес-единицы называются обособленными подразделениями (ОП). Исходя из того, что работа в ОП не может происходить без участия персонала и получения им зарплаты, возникает вопрос о сдаче 6-НДФЛ обособленным подразделением. И прежде всего следует определиться, кто сдает отчет по доходам физических лиц и удержанному налогу.

В отношении 6-НДФЛ – это – головное и обособленное подразделение. В каждом отчете приводится информацию о сотрудниках, получающих доход в том или ином месте: Если хотя бы по одному сотруднику начислена зарплата, это – повод отчитаться по 6-НДФЛ по месту деятельности обособленного подразделения.

Не только доходы штатных сотрудников отражаются в отчетности. Если в ОП работают подрядчики, заключившие гражданско-правовой договор, по ним также следует отчитаться.

Для крупнейших налогоплательщиков существуют иные правила сдачи 6-НДФЛ. Они вправе выбрать один из способов подачи отчета:

- По месту нахождения головной компании

- По каждому подразделению.

Начиная с 2020 года разрешена централизованная сдача расчета при условии, что все ОП находятся в одном муниципальном образовании.

В этом случае нужно известить налоговую инспекцию о том, за кем закреплена обязанность по подаче отчета. Сделать это нужно не позднее 9 января года, с которого начинает применяться централизованная сдача.

Куда сдавать 6-НДФЛ по обособленному подразделению

Отчет о доходах физических лиц, удержанному и возвращенному налогу на доходы физлиц подается по месту нахождения ОП. Для этого подразделение компании нужно зарегистрировать в местной ИФНС и сдавать туда отчетность. Однако оплату налоговых обязательств будет осуществлять головная компания, так как для юридического лица открывается единый налоговый счет.

Например, компания зарегистрирована в Москве, но имеет два ОП: в Рязани и в Твери. В этом случае нужно предоставить три отчета 6-НДФЛ по месту нахождению каждого обособленного подразделения и головной организации.

Какие особенности учесть при сдаче 6-НДФЛ обособленными подразделениями

Форма отчетности по ОП не отличается от бланка, на котором отчитывается головная организация. Он также состоит из двух разделов и приложения:

- Титульный лист с реквизитами налогового агента и код ИФНС, куда предоставляется

- Первый раздел с суммами, подлежащими уплате в бюджет и возвращенными налогоплательщикам

- Второй – с расчетом налога

- В приложении создаются справки по сотрудникам, но они прилагаются только к годовому отчету

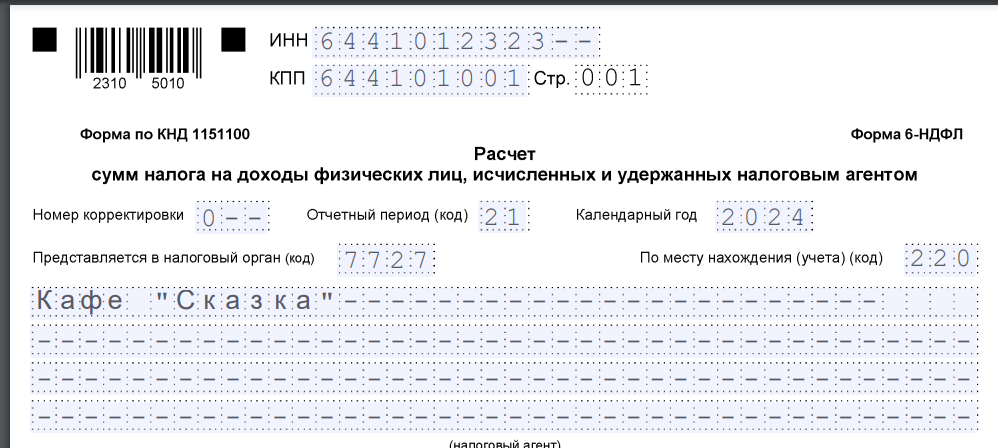

Титульный лист не требует особых комментариев. Нужно только учесть, что в нем приводится название обособленного подразделения, код места нахождения не головной организации, а ОП – 220.

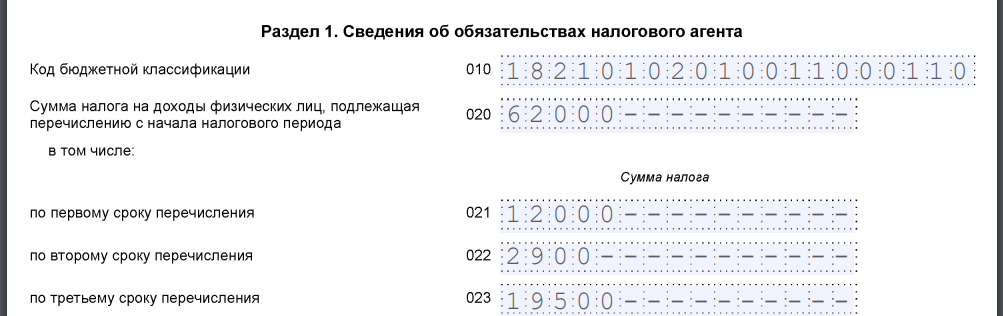

В разделе 1 заполняются:

- Строки 020, 030 нарастающим итогом

- Строки 021-026, 031-036 – по периодам удержания и возврата налога.

Раздел второй также заполняется по аналогии с отчетом головного предприятия.

6-НДФЛ при закрытии обособленного подразделения

После принятия решения о закрытии ОП в отношении работников могут быть предприняты такие шаги: Последний отчет по обособленному подразделению сдается в том отчетном периоде, когда сотрудники последний раз получали выплаты, облагаемые НДФЛ. Здесь нужно ориентироваться на даты регистрации при открытии обособленного подразделения и даты ликвидации. Дело в том, что отчет содержит сведения с начала года (либо даты, когда открылось ОП), поэтому сведения должны быть предоставлены по последний день работы.

Внимание!