Форма отчета с 2024 года

Налоговая выпустила Приказ № ЕД-7-11/649@ от 19.09.2023, который регламентирует новую форму расчета на 2024 год. Еще одну корректировку в порядок начисления, уплаты НДФЛ внес № 539-ФЗ от 27 ноября 2023. С 01.01.2024 налоговые агенты, в качестве которых выступают работодатели, должны отправлять уведомление и перечислять подоходный налог в госбюджет два раза в месяц. Согласно статьям 58, 226 НК установлены следующие сроки:

По причине изменения сроков инспекция скорректировала форму отчета. При заполнении документа информация берется из налоговых реестров по подоходному налогу, как и раньше, согласно ст. 230 НК. Если у работодателя трудятся более десяти человек, то он вправе предоставить 6-НДФЛ в бумажном или электронном варианте. Если на предприятии работают более десяти сотрудников, то расчет предоставляется только в электронной форме.

Принципы создания I раздела

В первом разделе формы отражаются операции по НДФЛ, который был удержан за последние три месяца отчетного периода, и по возврату сумм налога за этот период. 6-НДФЛ раздел 1 строка 020 содержит информацию об общей сумме подоходного налога, которая переводится в госбюджет за весь расчетный период. Строки 021, 022, 023 6-НДФЛ уже отражают конкретный размер налога по каждому сроку уплаты.

Строка 022 в расчете

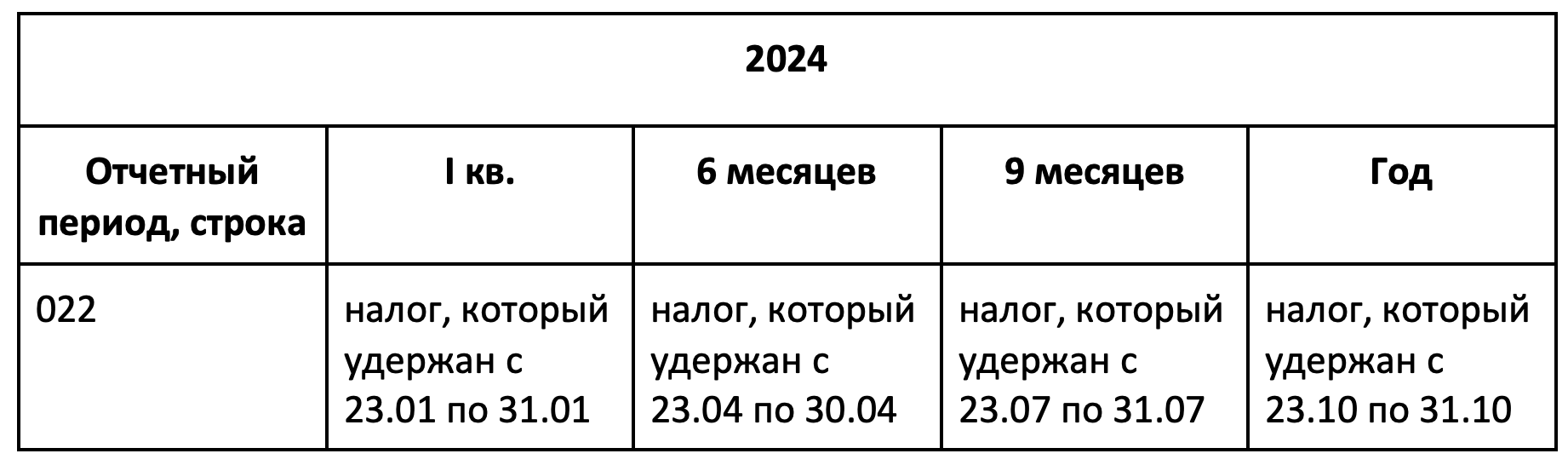

С 01.01.2024 6-НДФЛ раздел 1 строка 022 содержит данные о подоходном налоге, который требуется перечислить во второй срок. Информация указана в таблице.

До 2024 года стр. 022 6-НДФЛ тоже содержала данные о сумме налога к оплате по второму сроку, но периоды удержания были иными. Данные указаны в таблице.

В 2021 и 2022 годах строка 022 заполнялась по-другому. Она выступала в качестве составляющей блоков информации, которые формировали первый раздел. Каждый из них предназначался для отражения в расчете данных о сроке перевода сумм подоходного налога в госбюджет и размере НДФЛ. Блок включал строки с номерами по порядку: строка 021, 022 в 6-НДФЛ. Сведения в блок заносились по определенным правилам:

- в стр. 021 прописывалась дата, не позднее которой налог, который указан в стр. 022, должен быть переведен согласно ст. 226 НК;

- затем в стр. 022 указывалась сумма НДФЛ, которая удержана с заработка, по которому заполняется блок.

Строка 022 первого раздела необходима для отражения информации об удержанном НДФЛ по факту, который подлежит перечислению в бюджет по 2-ому сроку перечисления в периоде предоставления отчетности. Для каждого периода действует свой срок.

Вопросы и ответы

Сумма по возврату подоходного налога будет отражаться в строке 022?

Да. Первоначально эта сумма была рассчитана, удержана и переведена в бюджет, а затем возвращена. Возврат попадает в строки 022, 032, 160.

Какие суммы нужно отражать в стр. 20 расчета в 2024 году?

В строку вписывается общая сумма подоходного налога, который обязан перевести налоговый агент с начала текущего года на день сдачи отчетности. Показатель определяется на основе информации налогового регистра по учету налога. Действует два способа заполнения стр. 20:

- указать в строке итоговый размер НДФЛ, который подлежит уплате за текущий год. А потом прописать размеры переводов в текущем квартале. Они распределяются по строкам с 21 по 26 с учетом срока платежа;

- указать информации в строках с 21 по 26 по срокам платежей. А на втором этапе суммировать данные строк и прибавить сумму из строки 20 из прошедшего периода отчетности и прописать в строку 20 текущего расчета.

Строка 22 отражает информацию за период с 23 по последнее число 1-ого месяца квартала.

Может ли сумма строки 030 быть больше суммы в строке 020?

После заполнения формы 6-НДФЛ требуется проверить суммы в строках 020 и 030. Должно выполняться соотношение: стр. 030 ≥ стр. 020. В стр. 030 отражается налог, который работодатель вернул работнику. Если стр. 030 больше суммы стр. 020, то сумма возврата превышает подоходный налог, который подлежит уплате и получается отрицательная сумма. В отчете не предусмотрено указание отрицательных цифр, поэтому инспекция не примет расчет по причине критической ошибки.

Внимание!