Аванс – это зарплата за первую половину месяца (ст. 136 ТК РФ). Как показать эту сумму в 6-НДФЛ? Приведем пример.

Размер аванса считайте пропорционально времени, отработанному в первой половине месяца. Если у работника не было ни одного отработанного дня, например, из-за болезни – аванс можно не платить (Письмо Минтруда от 10.08.2017 № 14-1/В-725).

НДФЛ и аванс: даты и сроки

Работодатель должен исчислить НДФЛ на дату фактического получения дохода (п. 3 ст. 226 НК РФ) и удержать налог из заработной платы работника при ее фактической выплате (п. 4 ст. 226 НК РФ). По заработной плате (включая аванс) датой получения дохода является последний день месяца, за который зарплата была начислена (п. 2 ст. 223 НК РФ).

Поэтому на момент выплаты аванса НДФЛ не рассчитывается и не перечисляется в бюджет (Письма ФНС России от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999).

- последний день месяца, за который она была начислена;

- последний день работы сотрудника в организации в случае его увольнения до окончания месяца.

Пример заполнения 6-НДФЛ: авансы

Сумма выплаченного аванса отдельно в форме 6-НДФЛ не показывается. Аванс будет отражен в составе заработной платы, в счет которой был выдан.

Пример 1

ООО работает с февраля 2019 года. До конца I квартала 2019 года зарплатные начисления составили 738 000 руб. (НДФЛ — 95 940 руб.), в том числе:

- 22.02.2019 выдан зарплатный аванс (300 000 руб.);

- 05.03.2019 произведен окончательный расчет за февраль (438 000 руб.).

Пример заполнения 6-НДФЛ:

- Дата фактического получения дохода (строка 100) — 28.02.2019;

- Дата удержания налога (строка 110) — 05.03.2019;

- Срок перечисления налога (строка 130) — 06.03.2019;

- Сумма фактически полученного дохода (строка 130) — 738 000 руб.;

- Сумма удержанного налога (строка 140) — 95 940 руб.

Пример 2

За май 2019 г. работнику был начислен оклад в размере 63 218 руб. НДФЛ по ставке 13% составляет 8 218 руб. 20.05.2019 работнику был выплачен аванс в размере 25 000 руб., окончательная выплата произведена 03.06.2019 в размере 30 000 руб. Для упрощения предположим, что других доходов за полугодие у работника не было.

Тогда в составе 6-НДФЛ:

- по строке 100 «Дата фактического получения дохода» — 31.05.2019;

- по строке 110 «Дата удержания налога» — 03.06.2019;

- по строке 120 «Срок перечисления налога» — 04.06.2019;

- по строке 130 «Сумма фактически полученного дохода» — 63 218;

- по строке 140 «Сумма удержанного налога» — 8 218.

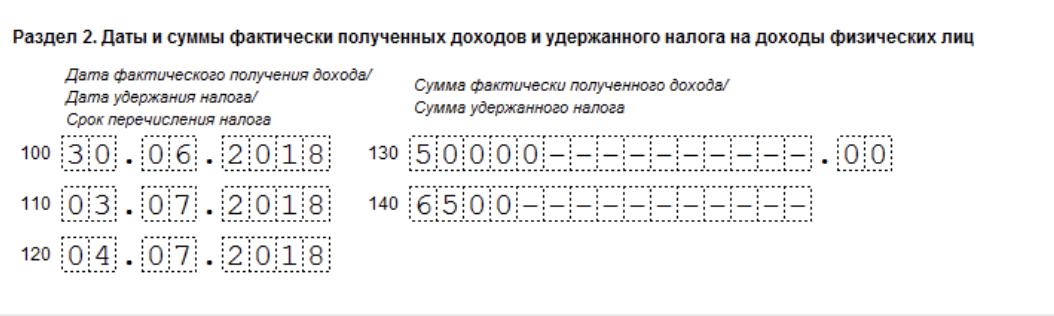

Пример 3

Допустим компания выдала сотруднику аванс 18 июня 2018 года в размере 25 000 руб. НДФЛ с этой суммы бухгалтер не удерживает. Оставшуюся вторую часть работник получил 3 июля.

Сумма заработной платы за месяц составила 50 000 руб. НДФЛ бухгалтер удержал сразу со всей суммы – 6 500 руб. Перечислил налог 4 июля. Во втором разделе расчета 6-НДФЛ будет так: