Общие правила заполнения 6-НДФЛ в 2021 году

Общие правила заполнения новой формы 6-НДФЛ в 2021 году мы разобрали в статье “Заполнение и сдача отчёта 6-НДФЛ за полугодие 2021 года“. Все они применимы и к отчету за 9 месяцев 2021-го.

Напомним только некоторые нюансы:

- в поле “Отчетный период (код)” в отчете 6-НДФЛ по итогам 3 квартала 2021 года проставляем “33“;

- в Разделе 1 отражаем суммы налога, удержанного в июле – сентябре;

- в Разделе 2 показываем суммы доходов, дата фактического получения которых приходится на январь – сентябрь, а также суммы относящихся к данному периоду налоговых вычетов, исчисленного и удержанного налога.

Срок представления расчета 6-НДФЛ за 9 месяцев 2021 года по НК РФ – не позднее 31 октября. И действует подвижка срока, если крайний день приходится на выходной. В 2021 году так и есть: 31 октября – это воскресенье. Следовательно, сдавать 6-НДФЛ за 9 месяцев (3 квартал) можно до 1 ноября 2021 года включительно.

За 9 месяцев 2021 года успели накопиться различные варианты начислений и выплат сотрудникам. Особенно после сезона летних отпусков. Далее поговорим о них подробнее и приведем примеры заполнения 6-НДФЛ по итогам 3 квартала 2021 года.

Отпускные в 6-НДФЛ за 9 месяцев 2021

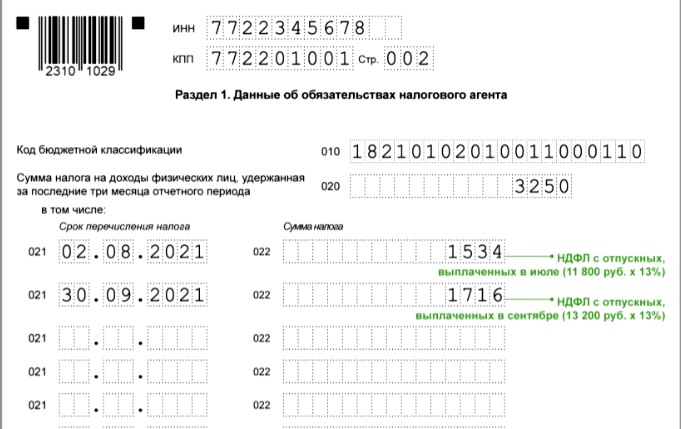

Отпускные в 6-НДФЛ нужно показывать только тогда, когда они выплачены в отчетном периоде. В поле 021 для выплат:

- в июле – укажите 02.08.2021;

- в августе – 31.08.2021;

- в сентябре – 30.09.2021.

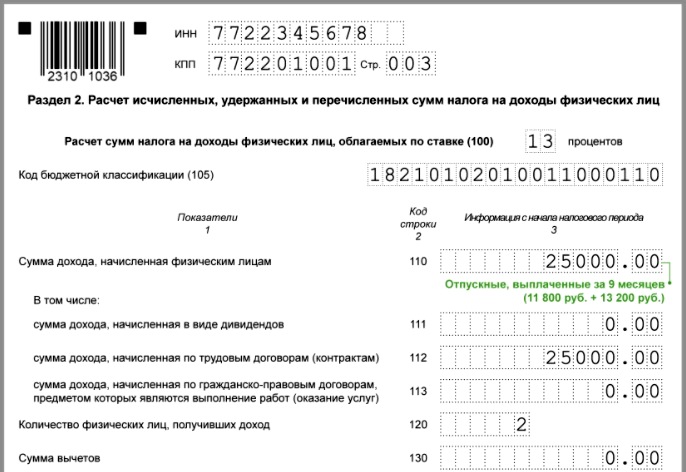

А вот как «лягут» отпускные в Раздел 2 6-НДФЛ:

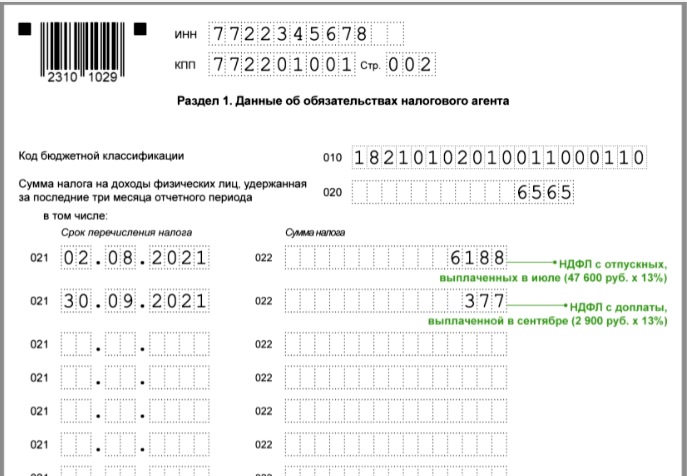

Еще один нюанс, о котором упомянем, – это перерасчет отпускных. Отражая изменения и доплаты в 6-НДФЛ, нужно следовать правилу:

- если доплаты сделаны в текущем году, в Разделе 2 отражают всю итоговую сумму отпускных;

- если же отпускные, по которым перерасчет был сделан в этом году, по факту были выплачены в прошлом – в Раздел 2 попадает только доплата.

В полях 021 и 022 указывают НДФЛ с доплаты, которая пришлась на отчетный (третий) квартал:

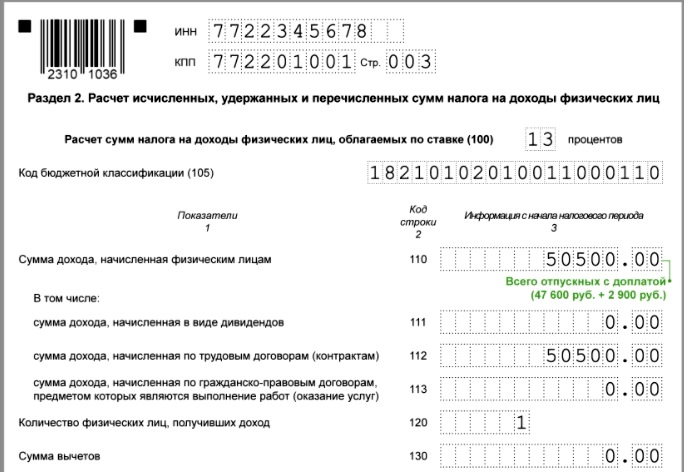

И в Разделе 2:

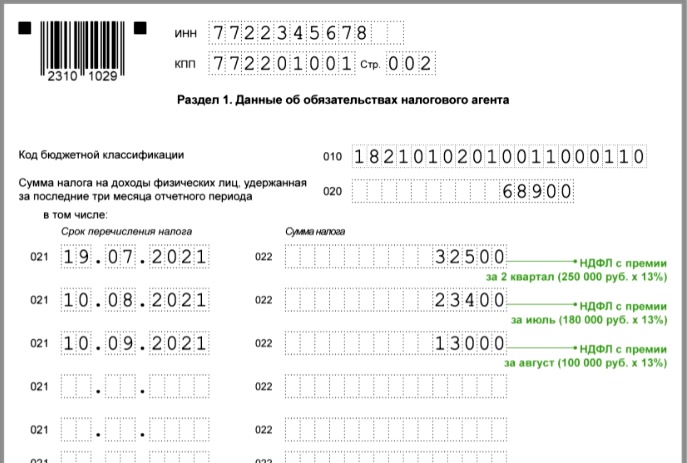

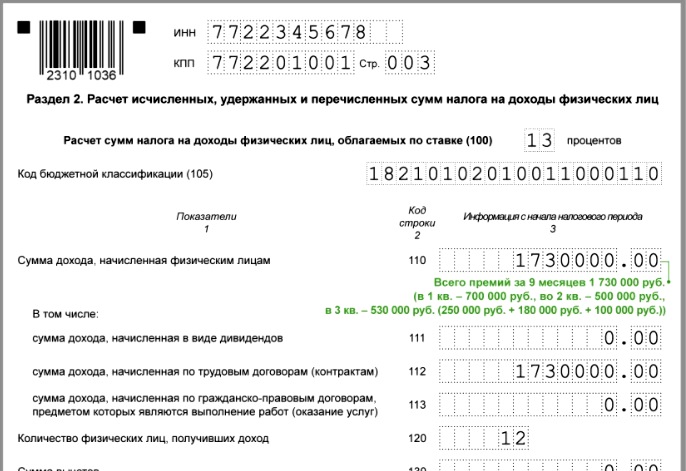

Премии в 6-НДФЛ по итогам 3 квартала 2021

Ежемесячные премии в 2021 году отражают в 6-НДФЛ как зарплату.

Квартальные, годовые, разовые премии попадут в отчет, если они выплачены в отчетном периоде. В поле 021 проставляют следующий рабочий день после выплаты премиальных. Когда при этом перечислен налог, на заполнение этого поля не влияет.

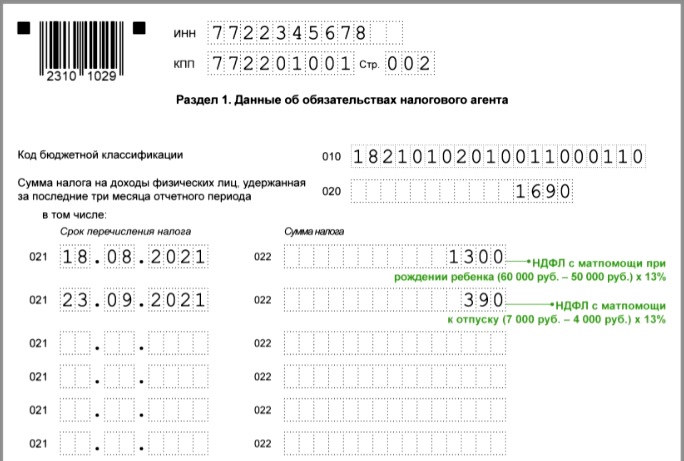

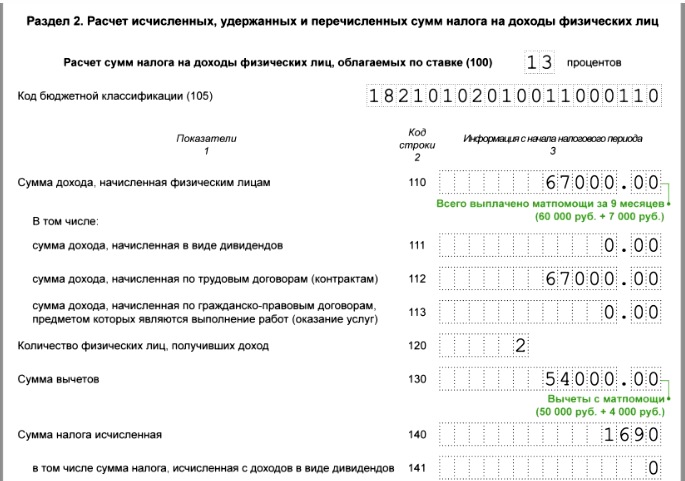

Материальная помощь (в т. ч. к отпуску) в 6-НДФЛ

Если матпомощь облагается НДФЛ сверх минимальной необлагаемой суммы, то:

- в поле 110 отчета вносят полную сумму выплаты;

- необлагаемую часть (до 4000 руб. или 50 000 руб.) отражают в поле 130.

Если матпомощь выплачена в связи со смертью или чрезвычайными обстоятельствами и не подлежит обложению НДФЛ в полном объеме, то ее в 6-НДФЛ отражать не нужно.

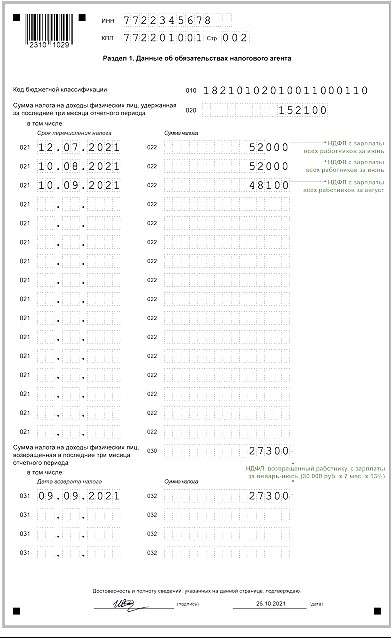

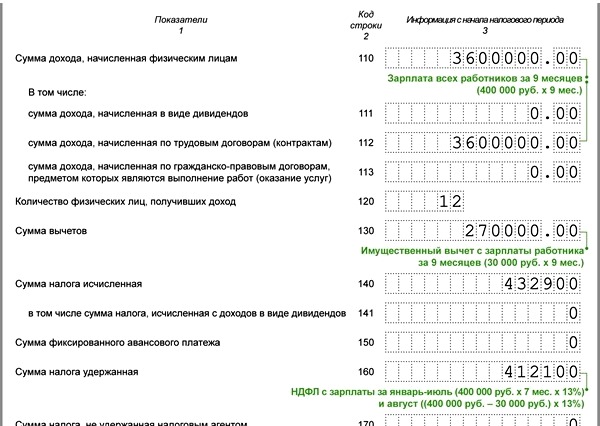

Имущественные вычеты в 6-НДФЛ

Период льготной ипотеки привел к тому, что у многих сотрудников появилось право на имущественный вычет. И некоторые предпочитают получать его от работодателя. Поэтому разберем с примером и эту ситуацию.

Имущественный вычет, предоставляемый через нанимателя, отражают в поле 130, а возвращенный сотруднику НДФЛ – в поле 190. В поле 030 указывают общую сумму возвращенного в 3 квартале 2021 налога, а в полях 031-032 – с разбивкой по датам.

На сумму такого НДФЛ уменьшают текущие платежи по всем работникам. Но удержанный с их доходов НДФЛ в поле 160 надо включить полностью. Допустимо, если он окажется больше перечисленного.

И вот фрагмент раздела 2 формы 6-НДФЛ с относящимися к делу строками:

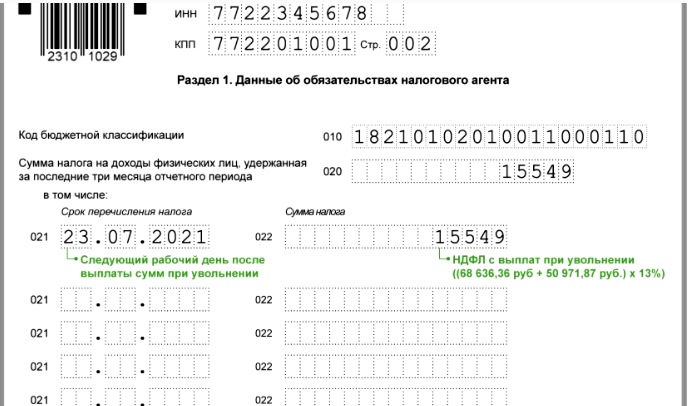

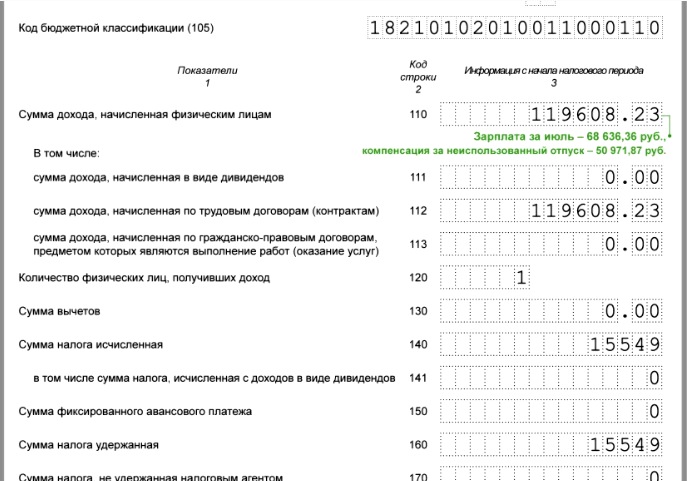

Увольнения в 6-НДФЛ

Все выплаты при увольнении – компенсацию за неиспользованный отпуск, зарплату за месяц увольнения и тому подобное ставят в поле 112.

Выходные пособия попадают в 6-НДФЛ только те (или в той сумме), которые облагаются налогом.

А вот что будет в разделе 2 расчета 6-НДФЛ:

Подводим итоги

Отчет 6-НДФЛ за 3 квартал 2021 года заполняют по тем же принципам, что и отчет по итогам 2 квартала. С той лишь разницей, что в Разделе 2 отражают данные за июль-сентябрь.

В процессе заполнения могут возникать вопросы по практическим ситуациям, которые мы разобрали с примерами в этой статье.