Юридические лица и индивидуальные предприниматели должны ежегодно предоставлять в налоговые органы справки по форме 2-НДФл на каждого сотрудника, который получает доход от этого налогового агента. В справке присутствует особый пункт – статус налогоплательщика в 2-НДФЛ. Как правильно заполнить эту графу, чтобы избежать ошибок?

Что означают коды налогоплательщика?

Проверка статусов необходима налоговой инспекции для определения правильности заполнения отчетности. От указания статуса налогоплательщика в 2-НДФЛ зависит начисление ставки подоходного налога, поэтому данная информация обязательно требует проверки. При выявлении ошибок в отчетность нужно будет вносить дополнения и исправления, так как выяснится, что налог на физических лиц начислялся неправильно.

До 2016 года в справке необходимо было указывать следующие коды статусов:

- Статус налогоплательщика «1» в справке 2-НДФЛ означает лицо, которое на момент окончания года являлось резидентом России. Резидентом считается человек, проживший на территории страны минимум 183 дня за последний год, ставка налогообложения для таких физических лиц составляет 13%. при этом налогом облагаются все доходы резидентов, в том числе те, что были получены за пределами страны.

- Статус «2» в справке используется для нерезидентов, то есть для лиц, которые большую часть года проживают за рубежом. В этом случае подоходным налогом облагаются доходы, только полученные внутри страны, но не за ее пределами. Ставка НДФЛ для нерезидентов составляет 30%.

- Статус «3» указывается для иностранцев, которые не признаются налоговыми резидентами, однако они считаются специалистами высокой квалификации. Государство напрямую заинтересовано в притоке таких сотрудников в Россию, поэтому для них действуют особые правила налогообложения.

До недавнего времени такая форма указания статуса налогоплательщиков в 2-НДФЛ считалась единственно верной, но в 2016 году в документацию были внесены изменения. Их необходимость была обусловлена путаницей, которая возникала из-за неточного указания статуса физического лица. Так для нерезидентов ставка налогообложения может составлять как 13, так и 30% в зависимости от конкретной ситуации, а старые коды не позволяли разграничивать такие случаи.

Действующие правила заполнения справки

Форма 2-НДФЛ справки утверждена Приказом ФНС 30.10.2015, в ней указывается уже не 3, а 6 кодов для более точного указания статуса налогоплательщиков. Обновленная версия выглядит следующим образом:

- Статус налогоплательщика «1» в справке 2-НДФЛ по-прежнему обозначает резидента РФ.

- Статус налогоплательщика «2» указывает. что данное физическое лицо не является резидентом РФ.

- Статусом «3» обозначаются специалисты высокой квалификации, которые при этом не являются российскими резидентами.

- Статус «4» обозначает россиян, постоянно проживающих за границей, но при этом возвращающихся на родину. Такие лица не считаются налоговыми резидентами, поэтому к ним не применяется стандартная ставка налогообложения.

- Статус «5» используется для обозначения беженцев, которые не являются резидентами РФ.

- Статус «6» обозначает иностранных граждан, которые получили право на работу в России на основании патента.

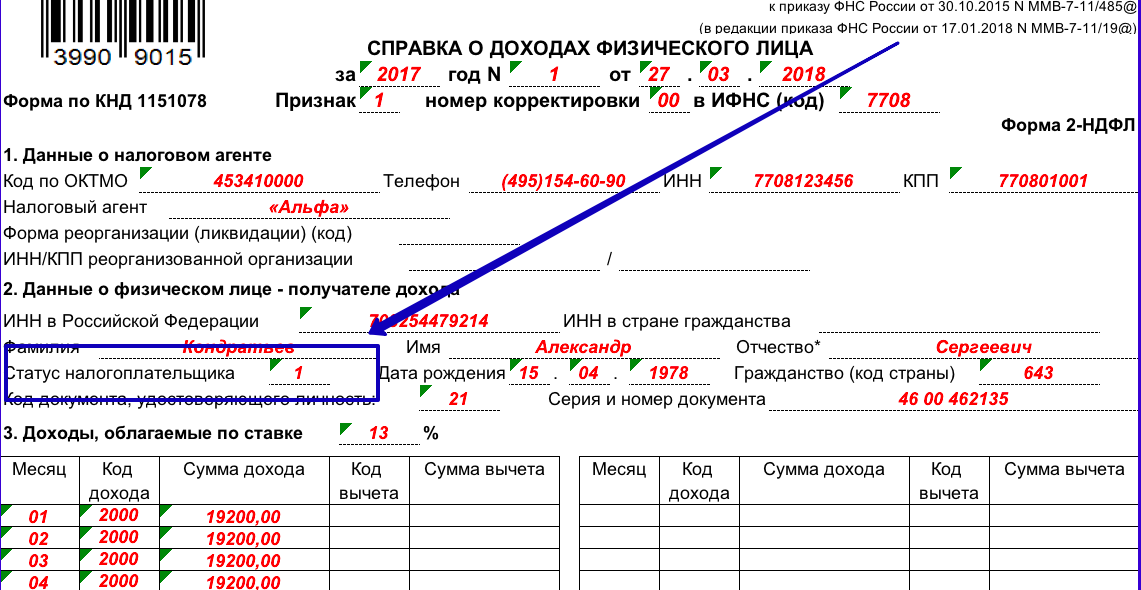

Такая уточненная классификация позволяет избежать ошибок и уточнений, поэтому она очень удобная для использования, если в организации работает большое количество иностранных граждан. Уточнение статусов позволяет избежать вопросов при формировании налоговой отчетности. На бланке справки 2-НДФЛ, например, в 2018 году статус налогоплательщика фиксируется так:

Сроки подачи справки

Подавать отчетность по справкам 2-НДФЛ необходимо же с указанием новых кодов статуса, чтобы избежать претензий от контролирующих налоговых органов. Если по каким-либо причинам организация не удерживала подоходный налог до конца года, уведомить налоговые органы об этом необходимо до 1 марта следующего года, чтобы избежать штрафов.

Если работник в течение года был уволен по любым причинам, то в справке необходимо указывать код его статуса на момент увольнения. Если на работу был трудоустроен иностранный гражданин, но к концу года он приобрел статус резидента, то в справке в отношении него необходимо указывать цифру 1 в графе статус. Это правило не распространяется на тех, кто изначально приехал из-за рубежа и работает по патенту. Для них сохраняется статус «6».

Обновленная классификация упростила определение статуса специалистов, приезжающих на работу в Россию по патентам, а также по приглашениям крупных компаний. Однако при заполнении документации периодически возникают сложности, которые требуют подробных разъяснений.